In questa trattazione viene spiegato come analizzare e creare delle statistiche di ordine/classifica dei rendimenti di fondi/portafogli all’interno di un gruppo di pari, corredando il tutto con un foglio elettronico che facilita la comprensione dell’argomento trattato.

Dopo aver calcolato il rendimento di un fondo, o comunque un fondo che stiamo gestendo per conto di qualcun altro (Vedi, fra gli altri: Come calcolare correttamente il rendimento di un fondo? Scopriamolo!; Calcolo dei rendimenti multiperiodo (aritmetici, geometrici) dei fondi tramite Excel), il livello successivo è quello di verificare se siamo o meno soddisfatti del risultato.

I rendimenti periodici che calcoliamo quantificano la performance dei nostri investimenti e, per determinare la nostra soddisfazione in condizioni generiche di mercato, abbiamo bisogno di un parametro di confronto. I confronti tra performance sono individuati mediante gli obiettivi e i limiti specifici dei fondi o degli investitori, ed i requisiti dei rendimenti, la tolleranza del rischio, gli utili e i requisiti della liquidità guidano la politica dell’investimento del portafoglio.

Osservazione 1 >La politica d’investimento guida l’assegnazione alle asset classes, manager e strategie; data una base di confronto, occorre mitigare le proiezioni di accumulazione di capitale e di disponibilità finanziaria, modificando le nostre strategie d’investimento, cambiando il portfolio manager, o facendo altre modifiche. Ci sono 3 possibili punti di riferimento per il confronto:

- un rendimento target o comunque proiettato nel futuro per il generico portafoglio in questione.

- un rendimento maturato dai fondi con simili scopi e strategie.

- un rendimento di mercato per l’asset class, visto che è rappresentata dall’indice di mercato (standard) o dal benchmark creato su misura per la strategia.

La prima opzione è molto chiara: si confrontano i risultati all’obiettivo di rendimento. Dato però che i mercati oscillano, se avessimo in mente un obiettivo assoluto medio a lungo termine, non potremmo aspettarci di maturare quel rendimento fissato in un periodo.

Osservazione 2> Per il suddetto motivo le alternative di confronto con il gruppo di pari e con il benchmark sono importanti anche per i fondi con obiettivi specifici di rendimento. In questa trattazione viene analizzato pertanto il processo di comparazione dei nostri rendimenti con quelli maturati di altri fondi o dei gruppi di pari.

La seconda opzione cerca di confrontare la nostra performance con quella maturata dai fondi simili: qui viene illustrata la struttura degli universi dei gruppi di pari e il calcolo dei loro rendimenti medi, che rappresentano solitamente la base del confronto. Infine, gli indici di mercato e altri benchmark vengono comunemente usati per misurare il successo di una strategia d’investimento.

Osservazione 3> La selezione dei benchmark dei manager è un processo di fondamentale importanza: il benchmark serve ad assicurare che gli interessi del fondo e il manager sono allineati. Parleremo inoltre a grandi linee della metodologia sottostante la terza opzione – la creazione e il calcolo di rendimenti degli indici di mercato e altri confronti tra benchmark.

In queste sede si analizzano quindi tecniche per fare confronti tra performance: confrontando i rendimenti maturati dal mercato o dai rendimenti dei gruppi di pari possiamo vedere se la nostra performance assoluta è ragionevole. Per misurare la performance del manager, comunque, è la performance relativa che ci interessa. La trattazione si chiude con una digressione sulla metodologia per determinare il valore aggiunto relativo da parte del manager nel tempo.

Gruppi di pari

La natura umana induce ad essere curiosi non su quello che abbiamo fatto, ma quanto meglio abbiamo fatto rispetto agli altri investitori o pari; vogliamo sapere come la nostra performance dei fondi si confronta con gli altri fondi con simili obiettivi e limiti.

Osservazione 4> Giusto o no, superare la media di gruppi di pari è frequentemente considerato come un indice di capacità per conto del manager. I manager con performance superiori attraggono assets, e i manager con performance al di sotto dei pari perdono clienti. Questo è vero anche se è una pratica ragionevole da inseguire dopo le performance passate, ossia, ingaggiando strategie e manager popolari dell’anno precedente.

I rendimenti, dato che le decisioni di investimento si basano su specifiche circostanze degli investitori, varieranno da fondo a fondo per legittime ragioni; nonostante queste legittime differenze, vogliamo sapere se la nostra performance è in linea con quella degli investitori che sono più o meno comparabili a noi. Come caso pratico da considerare, il finanziatore di un piano pensionistico per dipendenti pubblici sarà interessato a confrontare le performance del piano con quelle degli altri fondi pubblici o di ampiezza simile. Se si ipotizza che un manager investe per noi vogliamo sapere se il nostro manager o consulente abbia avuto successo rispetto ai suoi competitori.

Osservazione 5> L’analisi dei gruppi di pari è il processo che confronta le performance di un fondo o dei suoi manager con le performance di fondi simili e dei relativi manager. Si tratta di un processo trasparente, confrontando i rendimenti e altre statistiche di performance di portafogli gestiti in egual modo, con lo scopo di delineare le implicazioni sulla base delle relative performance. Si ipotizzi che gli obiettivi e i limiti imposti dai manager di questi portafogli siano abbastanza simili da fornire validi benchmark tra fondi. Nonostante la natura trasparente del processo, studi e revisioni degli strumenti e delle tecniche impiegate nell’analisi dei gruppi di pari è giustificata a causa delle sua estrema importanza pratica. La gestione del denaro è un settore dinamico e competitivo; ci sono barriere minimali per accedere. Trasferire le azioni a un nuovo manager è facile. Se la precedente performance comunica o no qualcosa sulle future performance, i manager con maggiori performance attraggono azioni, che si basano sulla loro comprovata esperienza; questo fenomeno succede in ambiti di gestione di grandi fondi o fondi istituzionali.

I fondi che ricevono 5 stelle sulla classifica dI Morningstar, una compagnia editoriale e ricercatrice d’investimento, attrae più investitori rispetto agli altri fondi.

Osservazione 6> Nonostante gli investitori guardino spesso alle performance dell’ultimo anno è sempre consigliabile guardare alla performance media annua (e l’intero track record) per vedere quanto, in media, annualmente un fondo ha guadagnato in termini di rendimento. Il consiglio è entrare in un fondo in ottica di investimento a medio-lungo termine, poiché ad un anno estremamente positivo non è detto che ne sussegua un’altro analogo (l’investitore potrebbe subire una perdita nell’anno in cui è entrato, spaventarsi ed abbandonare l’investimento. Consiglio: selezionare con cura il fondo in cui investire e lasciar correre l’investimento)

Performance Universe

Osservazione 7> L’insieme di fondi usati per il confronto tra performance si chiama universo delle performance (performance universe). Un universo è una lista di portafogli simili ai nostri e include i loro rendimenti e altre statiche su differenti periodi. È possibile creare il nostro universo o ottenere dati di performance precompilate dagli editori. Esistono diversi universi disponibili per i fondi commercializzati per gli investitori istituzionali e al dettaglio: tra gli editori dei dati di fondi al dettaglio dell’universo abbiamo Morningstar, Lipper e Micropal (è possibile utilizzare i loro dati per confrontarli con i fondi comuni); i consulenti pensionistici, custodi e gli editori mantengono gli universi dei fondi istituzionali (alcuni editori di fondi istituzionali del database universo sono Russell-Mellon, Wilshire -TUCS- e la compagnia WM). Oltre agli universi pubblicati, consulenti pensionistici, società di fondi e altre organizzazioni mantengono gli universi in azienda per l’analisi di ricerca e concorrente.

Nonostante ogni universo delle performance ha le proprie caratteristiche distintive, la metodologia usata per creare e classificare i fondi al loro interno sono fondamentalmente gli stessi. Il compito principale assegnato ad un editore dell’universo è raccogliere periodicamente dati sui fondi di nostro interesse. Alcuni degli editori dell’universo calcolano indipendentemente i rendimenti, mentre altri ottengono i rendimenti pre-calcolati dai manager, finanziatori del piano o dai loro custodi. L’universo di vendita al dettaglio calcolano i loro rendimenti usando l’editore NAV’s (net asset values, i valori delle quote del fondo) e i dati della distribuzione; i rendimenti trimestrali sono la prassi per i prodotti dell’universo istituzionale, ma alcuni sono aggiornati più frequentemente (p es. mensilmente o giornalmente).

Osservazione 8> Il passo numero 1 per il confronto dei nostri fondi con quelli dei gruppi di pari è quello di selezionare l’universo appropriato. All’interno di ogni universo di fondi sono raggruppati in categorie sottouniversi. I sottouniversi sono creati dal filtraggio dell’universo dei fondi per ricavare una lista di portafogli confrontabili con:

- Asset class e strategie. Per esempio, azionario, internazionale e beni immobili.

- Tipi di investitori. Per esempio, fondi gestiti per conto di piani di previdenza aziendale o pubblica, sovvenzioni e fondazioni.

- Tipi di manager. Per esempio, fondi gestiti da società di gestione del risparmio, banche o compagnie assicurative.

All’interno del sottouniverso appropriato, i fondi possono essere ulteriormente filtrati per creare una lista personalizzata di fondi appropriati per effettuare il confronto: per esempio, è possibile prendere uno dei dati dell’universo di fondi istituzionali stabiliti per i fondi che sono stati gestiti per conto di piani pensionistici aziendali e poi filtrarli per escludere i fondi sotto una certa grandezza, e/o quelli che non hanno raggiunto una comprovata esperienza di 3 anni.

Possiamo confrontare e mostrare le differenze tra i fondi: è possibile ad esempio comparare le performance della nostra azienda a piccola capitalizzazione separando i fondi a piccola capitalizzazione che sono inclusi nell’universo.

Si può classificare e confrontare le performance dei fondi in una lista ristretta. È inoltre possibile confrontare le performance attraverso i rendimenti, i rischi e la statistica dei risk adjusted return (Per maggiori informazioni vedi: Absolute Risk Adjusted Return. Cosa è e come calcolarlo. Scopriamolo!; Downside e Relative Risk-Adjusted Return. Cosa è e come calcolarlo.); i dati sono disponibili per diversi periodi di tempo, quindi potremmo ad esempio confrontare i fondi attraverso i rendimenti cumulativi year-to-date (YTD), o rendimenti annualizzati triennalmente.

Oltre alle statistiche di performance possiamo anche confrontare le caratteristiche del fondo, come i pesi di distruzione delle azioni di un fondo, la qualità media del credito o la durata.

Statistiche di ordine e di ranking (classifica)

Investitori e manager sono interessati alla propria performance relativa all’interno dell’universo. Il proprio fondo ha la migliore performance? O era una performance media o povera? Si utilizzano le statistiche di classificazione e di ordine per valutare le performance relative di un fondo in un universo.

Osservazione 9> Le statistiche di classificazione e ordine, come le mediane, i quartili e percentili, forniscono una modalità di descrizione della posizione relativa di una particolare osservazione in un insieme di dati.

Si ipotizzi di essere interessati ad un confronto di gruppi di pari di gruppi di fondi con rendimenti annuali e che i nostri fondi abbiano un rendimento del 6,21% nel periodo.

Il foglio 1 di Excel mostra l’insieme di rendimenti ad un anno di un universo di 20 fondi, ordinati dal maggiore al minore. Ne abbiamo scelti 20 per la chiarezza degli esempi, e mentre esso dipende dal mercato e dalle strategie, l’universo tipico considera più fondi.

Una volta che i rendimenti sono ordinati, possiamo valutare una posizione relativa.

Procedimento operativo:

- Determinare il rendimento mediano. La mediana è il rendimento di un fondo dell’universo, e la metà dei fondi avrà una performance superiore a meno/più della metà della mediana (la mediana “spacca” a metà la distribuzione dei fondi). Guardando le performance dei nostri fondi contrapposti alla mediana possiamo vedere se il nostro fondo rende meglio o peggio rispetto al “mezzo” della classifica dei fondi. Il foglio 1 di Excel mostra che il rendimento mediano dell’universo è 3.56%: notare che costruendo l’universo in questo modo nel confronto avremo ugual peso per ogni rendimento di portafoglio; o non stiamo ponderando i fondi per l’ampiezza degli asset o secondo altri criteri. Determiniamo la mediana cercando l’osservazione media nelle varietà ordinate dei rendimenti. Troviamo la posizione in classifica del valore medio prendendo (N+1)/2 = 10,5, dove N è il numero totale delle osservazioni. Se il numero totale di fondi è un numero pari, allora possiamo considerare la mediana come media delle due osservazioni intermedie; se N è dispari, l’osservazione intermedia verrà utilizzata come mediana (in tal caso la mediana giace a metà tra la decima e l’undicesima osservazione)

- Possiamo ulteriormente affinare il confronto frazionando i dati in 4 gruppi, o quartili (25%, 50%, 75%, 100%). Il primo quartile è il rendimento intermedio maturato dai fondi che hanno reso meglio del rendimento mediano. Nel settore degli investimenti, il primo quartile della performance denota la performance del miglior quartile. Le performance all’interno del primo quartile indicano che il fondo era in cima al 25% delle performance del periodo: il 25% delle osservazioni dei rendimenti saranno maggiori del primo quartile mentre il 75% sarà inferiore. In altri contesti, il primo quartile è usato per riferirsi al peggior quartile della performance. La built-in function QUARTILE di Excel usa la convenzione 1 = peggior quartile e 3 = miglior quartile. Il terzo quartile è la performance del fondo a metà tra il rendimento mediano e il fondo con la performance più povera del periodo. La performance al di sotto del terzo quartile indica che le performance del fondo è stato raggruppato nel quartiere inferiore.

Osservazione 10> Una misura della dispersione, o variabilità, intorno al rendimento mediano è la gamma semi-interquartile, che è la differenza tra il primo e il terzo quartile. La gamma semi-interquartile è una misura appropriata di variabilità quando si sta usando la mediana come indicatore del rendimento intermedio.

Il foglio Excel illustra il calcolo dei rendimenti quartili dell’universo: è da notare che la posizione del rendimento con il miglior quartile è 5,25 valori dal rendimento migliore ((20 + 1)/4). Viene utilizzata l’interpolazione lineare per calcolare il rendimento che corrisponde a questa posizione, ponendo il rendimento al sesto posto (6,21%) e aggiungendo lo 0,75 x la differenza tra il quinto e il sesto rendimento, o 0,05 (0,75 x (6,28 – 6,21)); questo metodo è coerente con il modo in cui si calcola il rendimento medio facendo la media delle osservazioni intermedie. Esistono altri modi per inserire un rendimento che cade in una classe non intera. Per esempio, la funzione quartile di Excel rende il 6,23%, che sembrerebbe strano perché è più vicino alla sesta osservazione piuttosto che alla quinta.

Si può poi determinare la classifica quartile di un fondo senza calcolare il rendimento del quartile. La seguente equazione in formato Excel mostra come possiamo classificare la posizione per calcolare la classifica quartile di un portafoglio.

Dove la funzione ARROTONDA.ECCESSO è la funzione secondo la quale si arrotonda per eccesso un numero al valore intero del numero successivo. Il foglio 1 di Excel usa questa formula per determinare che il fondo cada all’interno del secondo quartile.

È stata presa la posizione in classifica del portafoglio, moltiplicata per il numero dei gruppi e divisa per il risultato per il numero totale delle osservazioni + 1. Poi si arrotonda il risultato al valore intero del numero successivo, che è uguale a 2 o secondo quartile.

Osservazione 11> È possibile collezionare i fondi in qualsiasi numero di gruppi: il quantile è il termine generico per questi raggruppamenti, dove i quartili = 4, quintili = 5, decili = 10, percentili = 100 e così via. Gli analisti comunemente raggruppano i portafogli in quintili, o 5 gruppi, e decili, o 10 gruppi, oltre che in quartili. Possiamo generalizzare la suddetta equazione per trovare la classifica quantile di un portafoglio:

Un procedimento operativo per calcolare i rendimenti percentili è il seguente:

1. classificare la gamma di rendimenti dal maggiore al minore.

2.calcolare la posizione di N-tile all’interno della gamma attraverso la seguente equazione

3. se la posizione quantile è un valore intero, poi il percentile eguagli il valore in quella posizione. Se non sarà così noi useremo l’inserimento lineare per ottenere il valore. Faremo questo non prendendo i due rendimenti che legano la posizione N-tile, considerare la differenza tra di loro e moltiplicarla per il valore percentile. In seguito si aggiungeranno i risultati al valore più basso.

Il foglio Excel mostra il calcolo di vari quintili del nostro esempio di universo.

Per calcolare gli N-quantili, è necessario prima convertirli in percentili: un rendimento percentile di P% di un data set è il valore che è maggiore o uguale a (1 – P%) dei rendimenti, ma è minore di P% dei rendimenti (si mantiene la convenzione che il miglior quantile è il rendimento più alto).

Peer Group Analysis (Analisi dei gruppi di pari)

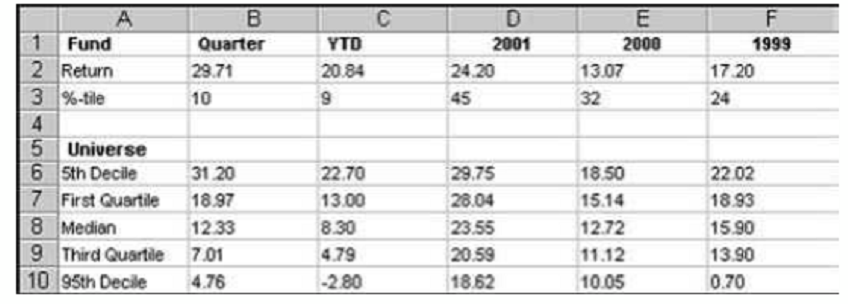

Lo schema 1 è una tavola di confronto dei rendimenti totali dell’universo rappresentativo. Il fondo è raggruppato all’interno di diversi periodi di tempo.

Schema 1, fonte: investment Performance Measurement (Bruce J. Feibel)

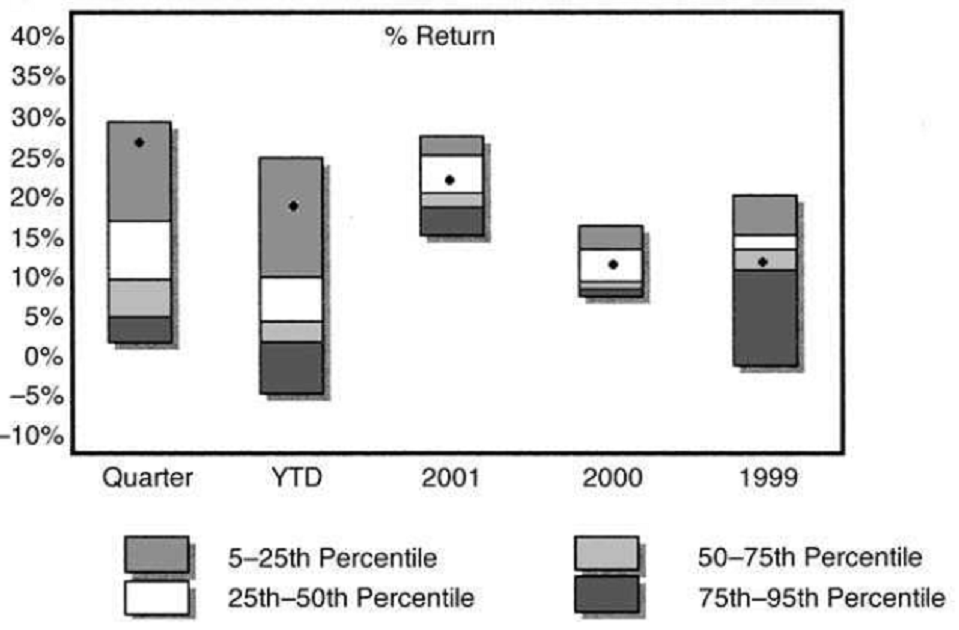

Una via comune per analizzare fondi all’interno di gruppi di pari si ha mediante l’aiuto di un grafico a barre mobili simile a quello della schema 2. L’asse X rappresenta i diversi periodi di tempo del calendario e l’asse delle Y è il rendimento in percentuale: in questo grafico le barre mobili sono separate in sezioni quartili, che rappresentano i rendimenti dell’universo per ogni periodo. In seguito, si posizioneranno i rendimenti del fondo all’interno della sezione quartile.

Schema 2, fonte: investment Performance Measurement (Bruce J. Feibel)

Osservazione 12> La lunghezza di ogni barra e l’ampiezza della sezione quartile all’interno di essa sono gli indicatori di dispersione, o differenziale dei rendimenti all’interno dell’universo nel tempo. Ad esempio si nota che: ci fu una grande dispersione dei rendimenti all’interno dell’universo nel 1999 rispetto all’anno 2000 o 2001; per lo year-to-date ci fu una grande divisione tra il miglior rendimento e il rendimento del primo quartile rispetto agli altri quartili, dove i rendimenti sono stati raggruppati insieme più vicini. Il grafico a barre può anche essere creato per periodi cumulativi e per statistiche di rischio o di rendimenti risk adjusted.

Conclusioni sulla Peer Group Analysis

Esistono diversi fattori da ricordare quando si utilizza l’universo del gruppo di pari come base del confronto tra performance:

- Determinare i portafogli da includere nell’universo è un processo soggettivo, la partecipazione nel processo di collezione dell’universo è spesso unilaterale e nessun universo ha in gestione la totalità della popolazione dei cd Asset Under Management (AUM); alcuni universi rappresentano una piccola porzione degli asset totali in gestione per particolari strategie d’investimento.

- I confronti tra gruppi di pari dovrebbero essere fatti su base risk adjusted: in altre parole ci si aspetta di maturare rendimenti più alti dati i rischi corsi, ma i confronti tra performance sono sovente fatti in base ai rendimenti assoluti senza alcuna rettifica per il rischio assunto; alcuni data provider dei gruppi di pari forniscono anche misure di rischio e misure di rendimento corrette al rischio, come lo Sharpe Ratio. Le misure di classifica dei gruppi di pari dei rendimenti di fondi più popolari sono state condotte usando i rendimenti corretti al rischio.

- I confronti sono molto sensibili alla corretta classificazione dei portafogli nell’universo; oltre al rischio di essere completamente malamente classificato, l’universo dovrebbe avere definizioni molto ampie di portafoglio dove una categoria come ‘azionario domestico a grande capitalizzazione’ potrebbe contenere portafogli gestiti secondo differenti stili. Molti manager impiegano una diversa varietà di stili (vedi, ad esempio, la Style Analysis) e il raggrupparli in una particolare categoria può essere fuorviante. I fondi si differenziano per la loro libertà di gestire i saldi di cassa, la distribuzione dei beni, investimenti fuori dal benchmark, l’utilizzo dei derivati, copertura valutaria, utilizzo di fondamentali macroeconomici e fondamentali economici delle imprese ecc. Il problema è specialmente acuto quando si cerca di classificare i portafogli come i fondi speculativi, che sono usati in moltissime strategie d’investimento. Gli obiettivi, le strategie e i limiti dei portafogli dei gruppi di pari hanno bisogno di essere allineati il più possibile per fornire una buona analisi; alcuni universi affrontano questo problema classificando i manager secondo le strategie impiegate (es value vs growth ecc) dagli investimenti nei loro portafogli.

- I rendimenti e le altre statistiche necessitano di essere calcolate allo stesso modo: ad esempio, sarebbe inappropriato confrontare i fondi in cui alcuni rendimenti sono time-weighted e altri dollar(o money)-weighted. Come è stato visto nella parte precedente riguardante i rendimenti e la misurazione del rischio, esiste più di un modo per calcolare queste statistiche.

- Nel tempo, i confronti soffriranno probabilmente del cd survivorship bias: questo è un fenomeno che si sviluppa nel data set delle performance quando i rendimenti dell’universo sono creati per guardare il track record e i fondi che spariscono nel tempo non sono inclusi nel confronto. Il confronto di rendimenti triennali non includeranno tutti i fondi che sono esistiti tre anni fa, ma solo quelli che hanno continuato ad esistere fino al periodo corrente. Se questo è il caso, il fenomeno del survivorship bias è probabile che guidi i confronti a gruppi di pari sottovalutati, visto che i fondi con rendimenti più poveri sono racchiusi o uniti ad altri fondi. Più lungo è il periodo, più i confronti saranno influenzati da questo fenomeno. Visto che il numero dei fondi dei gruppi di pari si restringe mentre i rendimenti del periodo aumentano, il valore statistico dei confronti dei gruppi di pari diminuisce con il passare del periodo di tempo (un consiglio sarebbe tenere nel data set anche quei fondi che nel tempo spariscono).

Conclusioni

In questa trattazione sono stati analizzati i rendimenti all’interno dei gruppi di pari ed è stato spiegato cos’è l’analisi dei gruppi di pari, cercando di fornire delle statistiche che cerchino di dare un ordine/classifica ai rendimenti dei fondi d’investimento/portafogli all’interno di un universo d’investimento.

Date le suddette conclusioni fondamentali sulla peer group analysis considerazioni molte persone credono che il confronto tra performance dovrebbe essere condotto contro l’indice di mercato, o un benchmark simile, e non contro l’universo dei gruppi di pari. La realtà, invece, è che il confronto tra pari è una componente significativa del processo di misurazione della performance. Tutti gli analisti/investitori guardano alle performance relative dei pari, e il confronto può fornire almeno un interessate input per ulteriori analisi; inoltre, esistono alcune strategie secondo le quali non esiste nessun indice di mercato o benchmark.

Nella seguente trattazione verranno spiegati gli indici di mercato, come vengono composti con il relativo calcolo ed i Benchmark personalizzati.

Come sempre spero di non aver fatto figuracce nel foglio di calcolo di Excel. Stay Positive, Stay Strong, Stay Tuned.

Your Best

DF