Quando si vuole confrontare il “rischio totale” (la volatilità, come misurata dalla deviazione standard) e il rendimento l’indice di Sharpe e le relative statistiche sono misure appropriate del rendimento risk adjusted (Vedi, per maggiori informazioni, il precedente articolo: Absolute Risk Adjusted Return. Cosa è e come calcolarlo. Scopriamolo!).

Osservazione 1> Nelle precedenti trattazioni è stato spiegato come aggiustare la misurazione del rischio basato sulla variabilità totale del rendimento, per poi misurare il rischio nel contesto del rischio relativo e al ribasso. In questa sede vengono calcolate le suddette metriche del rischio, come la downside deviation ed il traking risk, per valutare se i rendimenti rettificati per il rischio sono sufficienti a ricompensare gli investitori dei rischi assunti e considerati come parte del Downside Risk.

Operativamente, in altre parole, ci si concentra sulle metriche del rischio relazionate all’indice di Sharpe ma si sostituisce la deviazione standard come misura del rischio con le misure di rischio relativo e al ribasso (relative and downside risks).

Anche in tal caso, per facilitare notevolmente il lavoro, verrà allegato un file Excel che spiega operativamente tutto quello che verrà trattato in questa sede

Sortino ratio (indice di Sortino)

L’indice di Sharpe è la misura della ricompensa alla variabilità più comunemente usata. Tuttavia utilizza la deviazione standard di rendimenti come surrogato del rischio, quindi l’extra rendimento potrebbe essere relazionato alla misurazione del rischio che non è significativo per l’investitore; ciò in quanto l’indice di Sharpe usa la deviazione standard di rendimenti al posto del rischio,

Osservazione 2> Se il rischio fosse invece considerato relativamente al rendimento target sarebbe possibile usare le misure di rischio al ribasso a denominatore nel rapporto guadagno/rischio (reward/risk ratio) per classificare gli indici secondo la classificazione voluta dall’investitore. L’indice di Sortino è una modifica dell’indice di Sharpe che utilizza il rischio al ribasso a denominatore e l’obiettivo di rendimento come tasso soglia a numeratore. La misura è legata al creatore,il dr. Frank Sortino dell’Istituto Pensionistico di Ricerca.

Procedimento operativo

- si calcola la differenza tra la media annualizzata del fondo e dei rendimenti target

- si divide questa per la deviazione al ribasso annualizzata.

Questo calcolo è mostrato nel foglio 1 di Excel: l’indice di Sortino del nostro fondo di riferimento è 1,57 in base ad un rendimento obiettivo dell’1,20% al mese.

Osservazione 3> L’utilizzo della deviazione al ribasso rende l’indice di Sortino una metrica del rendimento in eccesso del rischio al ribasso considerato, in cui il rendimento in eccesso viene definito come il rendimento superiore al rendimento target. Classificando i portafogli in tal modo piuttosto che con l’indice Sharpe, è possibile scoprire che i portafogli che sembrerebbero essere più efficienti per determinati tipi di investitori non sono invece considerati investimenti appropriati per altre classi di investitori.

Information Ratio

Osservazione 4> Il Tracking Risk è una metrica appropriata per misurare il grado di deviazione del rendimento storico dal benchmark, ma se abbiamo una strategia effettiva sviluppata per deviare dal benchmark allo scopo di eccedere il rendimento del benchmark?

Saremmo allora interessati a misurare gli aumenti sopra al rendimento benchmark relativo al rischio del benchmark stesso, come misurato dal tracking Error. Facciamo questo perché in molte situazioni possiamo maturare un rendimento benchmark con una piccolo tracking error e a basso costo implementando una strategia passiva (es ETF su S&P500, su DIJA, su NASDAQ 100 ecc).

Osservazione 5> L’information Ratio è una metrica del rendimento relativo del benchmark ottenuto per assumere il rischio relativo al benchmark. Il ruolo è analogo a quello che l’indice di Sharpe ha nella misurazione dei rendimenti assoluti, ma viene rettificato per considerare un’analisi guadagno/rischio relativa al benchmark. Questo rapporto qui descritto è a volte chiamato Sharpe ratio dell’extra rendimento. La misura del rendimento differenziale sul benchmark che usiamo nell’Information ratio è la media del valore aggiunto periodico, dato dalla media del rendimento differenziale sul periodo in analisi.

Procedimento operativo

- si calcolano le differenze tra i rendimenti periodici del fondo e del benchmark,

- si sommano queste differenze

- si divide poi la somma per il numero totale dei rendimenti.

Per calcolare il valore aggiunto nel suo equivalente annualizzato lo si moltiplica per il numero delle osservazioni periodiche dell’anno.

Osservazione 6> Il valore aggiunto annualizzato è l’equivalente annuale della media della differenza aritmetica mensile tra i rendimenti di fondo e di benchmark moltiplicata per la peridicità dei rendimenti (se mensili P=12, se trimestrali P=4 se Semestrali P=2 se Biennali P=1/2 ecc).

Il foglio 1 illustra il calcolo del valore aggiunto del nostro fondo di riferimento uguale a 4,45%.

Osservazione 7> L’Information ratio presenta in un singolo numero le unità di rendimento incrementale dato il grado di rischio relativo al benchmark assunto per ottenerlo.

Procedimento operativo

- dividere il valore aggiunto per il tracking risk

L’Information ratio mensile del fondo è pari a 0,19. Dato che siamo interessati a calcolare il rapporto degli equivalenti annuali, lo moltiplicheremo per la radice quadrata del numero dei periodi nell’anno.

Prendendo il valore aggiunto annualizzato e dividendolo per la rilevazione del rischio annuale equivalente si ricava l’Information ratio annuale.

.

Il foglio 1 mostra che il calcolo dell’Information ratio del fondo che è di 0,66.

Osservazione 8> L’Information ratio può essere utilizzato come misura delle skills di gestione attiva del portfolio manager. Il termine Information ratio si riferisce all’idea che il manager si allontani dal benchmark solo se ha informazioni speciali non ancora prezzate sul mercato, che presumibilmente aggiungeranno valore al rendimento del mercato benchmark. Il manager con il più alto Information ratio guadagnerà più valore aggiunto per ogni unità “di allontanamento” dal benchmark.

Un Information ratio annualizzato superiore a 1, usando una lunga serie di osservazioni, è comunemente interpretato come indicatore della capacità della gestione attiva del manager; un rapporto di 0,5 è considerato adeguato; un Information ratio negativo indica che il fondo ha sottoperfomato il suo benchmark.

L’indice di Sharpe, l’indice di Sortino e l’Information ratio sono le misure del rendimento risk adlusted più comunemente usate, ma non sono affatto le sole.

Tutte derivano dall’indice di Sharpe e dal concetto di determinare le unità dei rendimenti maturati in base al rischio assunto. È possibile sostituire sia il numeratore che il denominatore con i componenti che riflettono i rendimenti e i rischi riguardanti situazioni particolari.

Ad esempio un’altra metrica è il Martin Ratio, ma prima di definirlo occorre definire i concetti di Drawdown, Maximum Drawdon ed Ulcer Index

Drawdown, Ulcer Index e Martin Ratio

Osservazione 10> Quando si vuole una misura di rischio che calcoli la perdita (% o assoluta) da un picco di massimo relativo ad un minimo registrato si utilizza il drawdown; se si vuole calcolare la massima perdita dal picco di massimo al minimo valore raggiunto nel periodo analizzato si prende il maggior drawdown registrato.

Se indichiamo con Rtau -la strana t- (i rendimenti prodotti nel generico periodo tau) e con Wtau (il tasso di crescita cumulata nel generico istante tau, o ricchezza cumulata) è possibile definire i valori della ricchezza prodotta dopo tau periodi come

Dove la ricchezza iniziale viene espressa in termini di capitale unitario Wdl=1.

Osservazione 11> Da ciò è possibile definire il Drawdown relativo, ddtau, ossia la forza della riduzione (relativa, %) di ricchezza dopo un picco di massimo relativo (il max nella formula del ddttau):

Fonte: Soldi Online

In tal modo tutti i valori ddtau saranno negativi e si potrà definire il Maximum Drawdown, Max dd, ossia la massima perdita derivante da una determinata strategia che è possibile registrare su tutto il periodo analizzato.

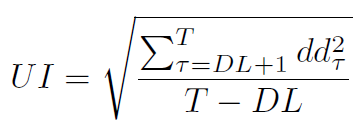

Osservazione 12> Grazie al calcolo dei drawdown è poi possibile calcolare l’Ulcer Index UI, definito come la radice della media dei quadrati di tutti i drawdown:

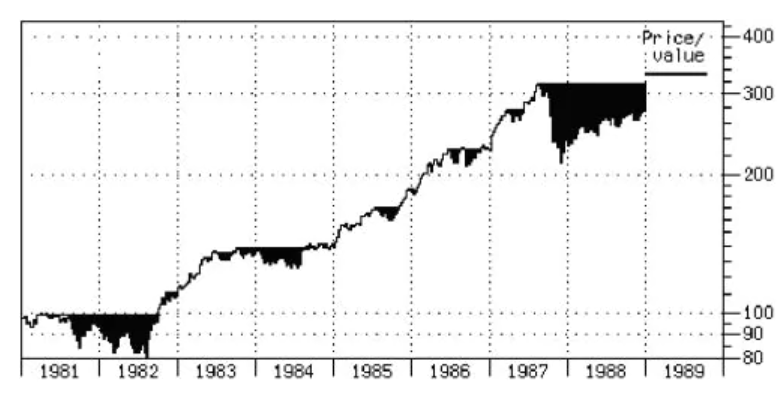

Rappresentazione Ulcer Index

Fonte: Soldi Online

Dato dall’area calcolata in nero, che considera la profondità (asse verticale) e la durata (asse orizzontale)

Osservazione 13> Tale indice consente di misurare l’intensità (profondità) e la durata del drawdown; conseguentemente quanto maggiori saranno i drawdowns in valore assoluto, tanto più elevato sarà l’Ulcer Index e quindi tanto maggiore sarà il tempo impiegato dai prezzi per ritornare ai livelli precedenti i drawdowns.

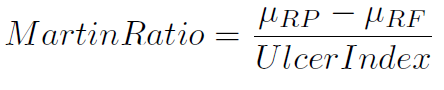

Calcolato l’Ulcer Index è possibile calcolare il Martin Ratio, definito come rapporto fra l’Extra Rendimento oltre il tasso risk free e l’Ulcer Index stesso.

Conclusioni

In questa sede, come detto sono state calcolate le suddette metriche del rischio, come la downside deviation, il traking risk e l’ulcer index, per valutare se i rendimenti rettificati per il rischio sono sufficienti a ricompensare gli investitori dei rischi assunti e considerati come parte del Downside Risk.

Il sortino ratio misura le unità di extra rendimento rispetto al target dell’investitore in base alla downside deviation sperimentata, inducendo classificazioni differenti dall’indice di sharpe (che invece utilizza la variabilità totale del rendimento come misura di rischio); l’information ratio quantifica se il manager aggiunge/sottrae valore rispetto al bechmark considerato, e viene inteso come misura delle skills del manager riversate nella gestione attiva, la quale a sua volta dovrebbe implicare rendimenti superiori al benchmark; il martin ratio quantifica il rendimento per ogni unità di rischio definito dall’Ulcer Index.

Queste qui analizzate sono solo alcune delle misure di rischio rendimento possibilmente utilizzate: in una delle trattazioni future parleremo anche di Omega Ratio, CVar Ratio, Rachev Ratio ecc per valutare se portafogli ottimizzati usando queste metriche producono risultati buoni e stabili dati i parametri di input.

Nella prossima trattazione utilizzeremo delle metriche per dare una classificazione ai rendimenti dei fondi in termini di posizionamento relativo.

Come sempre, spero di non aver fatto figuracce nei calcoli del foglio Excel.

Stay Positive, Stay Strong, Stay Tuned. SP, SS, ST!

Your Best

DF.

7)Relative Risk Adjusted Return