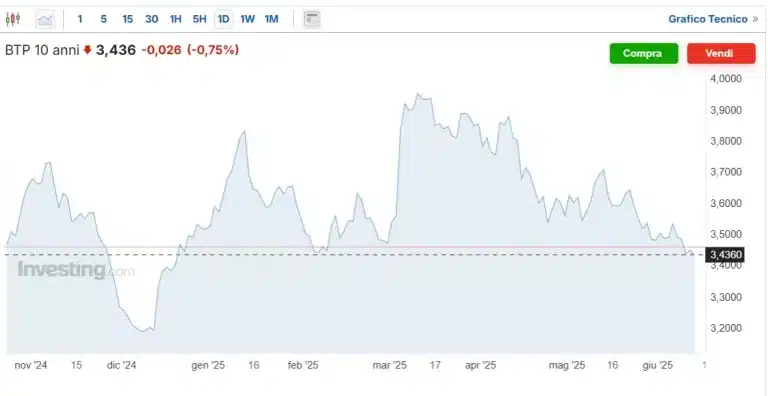

Nel giorno in cui il Tesoro tiene l’asta per emettere tre tranche di altrettanti titoli di stato a medio-lungo termine, il rendimento del BTp a 10 anni scende al 3,43%. Si tratta del livello più basso da dicembre, ossia da sei mesi a questa parte. E rispetto all’apice di recente toccato a marzo, perde oltre mezzo punto percentuale. A seguito dell’annunciato riarmo tedesco, i Bund crollarono di prezzo e ad inizio marzo videro salire di oltre lo 0,40% il loro rendimento decennale in una sola seduta. Lo spread italiano si restrinse, ma il nostro decennale arrivò a sfiorare il 4%.

Possibili movimenti di mercato a fine giugno

Il rendimento del BTp a 10 anni si attesta al momento di 22,5 punti base o 0,225% sopra quello francese.

E’ probabile che nelle prossime settimane il distacco si restringa ulteriormente. Sarà forse decisivo il vertice NATO di fine giugno in Olanda, dove i capi di stato e di governo dell’Alleanza Atlantico decideranno di aumentare la spesa militare fino al 5% del Pil. Le condizioni annesse a tale impegno saranno determinanti per capire l’impatto concreto sui conti pubblici nazionali. L’Italia si mostra prudente, contrariamente a stati come la Germania “all in” sul nuovo debito in favore della difesa.

L’attuale “benchmark” decennale è il BTp 1 agosto 2035 con cedola 3,65% (ISIN: IT0005631590). La sua emissione risale ai primi giorni dell’anno. Sul mercato secondario segna oggi la sua quotazione massima a 102,25, in risalita di oltre il 5% dai minimi di marzo. Quando il rendimento del BTp a 10 anni balzò, la quotazione scese fino a un minimo di 97,28 centesimi.

A fine aprile il Tesoro emise il nuovo “benchmark” con cedola 3,60% e scadenza 1 ottobre 2035 (ISIN: IT0005648149). Si acquista a 101,53 in questo momento.

Rendimento BTp a 10 anni fin dove?

Fin dove potrà scendere il rendimento del BTp a 10 anni? Considerate che il Bund di pari durata a dicembre dello scorso anno arrivò ad offrire appena il 2%. Tornare a quel livello appare improbabile, proprio alla luce del riarmo in deficit annunciato dal nuovo cancelliere Friedrich Merz. Possiamo ipotizzare che, salvo brutti scherzi sul fronte dell’inflazione, il rendimento tedesco assorbisca un eventuale nono taglio dei tassi di interesse per lo 0,25%. La Banca Centrale Europea (BCE) verosimilmente lo annuncerebbe non prima di settembre.

Se il Bund scendesse dal 2,50% attuale al 2,25%, a parità di spread il rendimento del BTp a 10 anni scivolerebbe in area 3,15-3,20%. Se lo spread stringesse a 70-80 punti, potremmo immaginare una discesa fino al 3%. La quotazione dell’attuale “benchmark” salirebbe di un altro 3-4%. Ottima notizia, soprattutto, per chi fosse entrato sul mercato ai minimi di marzo.

giuseppe.timpone@investireoggi.it