Oggi viene riproposto un Certificate Fast Memory Cash Collect tagato Vontobel (ISIN: DE000VJ4DM58), che consente di investire su un quartetto di blue chip italiane settorialmente diversificate (Industrials, Financials, Automotive e Technology).

Il portafoglio sottostante su cui è scritto il certificato di Vontobel è formato da Fincantieri (FCT), Nexi (Nexi), Stellantis (STLAM) e STMicroelectronics (STMPA). Dell’ultima si prende però la quotazione della borsa francese.

Il certificato (per una analisi dei sottostanti e della struttura si legga qui) viene riproposto perché il prezzo è sceso molto rispetto l’emissione, e quindi promettente rendimenti più elevati.

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Vontobel.

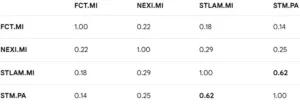

La Correlazione di Portafoglio

A seguire la Matrice di Correlazione dei Rendimenti Logaritmici del portafoglio sottostante il certificate di Vontobel, calcolati sulla base dei prezzi rettificati giornalieri di chiusura per il periodo 16/02/2025-16/02/2026

Analisi dei dati

STLAM.MI / STM.PA (0,62): È la correlazione più alta del portafoglio. Questo legame è giustificato dalla forte interdipendenza industriale: STMicroelectronics è un fornitore chiave di semiconduttori per il settore automotive. Quando Stellantis (e il settore auto in generale) soffre o cresce, STM tende a riflettere lo stesso sentiment a causa della catena di approvvigionamento.

NEXI.MI / STLAM.MI (0,29): Correlazione bassa/moderata. Entrambi risentono del sentiment macroeconomico sull’Eurozona, ma operano in settori con driver differenti (fintech vs manifattura pesante).

NEXI.MI / STM.PA (0,25): Correlazione bassa. Sebbene siano entrambi nell’ambito “tecnologico”, STM segue i cicli globali dei chip (NASDAQ), mentre Nexi è legata alla spesa dei consumatori europei e ai tassi d’interesse.

FCT.MI / NEXI.MI (0,22): Correlazione molto bassa. Fincantieri risponde a logiche di commesse pluriennali della difesa e crocieristica, totalmente slegate dal settore dei pagamenti digitali.

FCT.MI / STLAM.MI (0,18) e FCT.MI / STM.PA (0,14): Questi sono i punti di maggiore decorrelazione. Fincantieri si conferma un asset di “diversificazione pura” rispetto al comparto auto e tech, muovendosi spesso in controtendenza o seguendo logiche geopolitiche proprie.

La Volatilità Implicita

A seguire la tabella della volatilità implicita (IV) nei prezzi delle opzioni ATM a 30 giorni (marzo 2026) dei titoli sottostanti al certifcato firmato Vontobel.

Analisi dei dati

STLAM.MI (52,8%): È il valore più critico. Una IV superiore al 50% è tipica di titoli in “distress” o soggetti a shock violenti. Riflette il crollo post-bilancio e l’incertezza sulla sospensione dei dividendi Stellantis, segnalando che il mercato si aspetta ancora oscillazioni brutali nel brevissimo termine.

NEXI.MI (41,2%): Siamo in area di forte speculazione. Una IV sopra il 40% su un titolo finanziario/tech suggerisce che il mercato teme ulteriori revisioni al ribasso della guidance sui margini o possibili operazioni straordinarie (M&A) che rendono i premi delle opzioni molto costosi.

FCT.MI (33,5%): La volatilità è sostenuta ma non estrema. Il mercato riflette l’attesa per il Piano Industriale Fincantieri e la gestione del debito post-acquisizioni. La IV indica che gli investitori si aspettano movimenti decisi ma direzionali, legati alla crescita dei ricavi.

STMPA.PA (30,4%): È il titolo “più calmo” del gruppo. Nonostante la ciclicità dei semiconduttori, la IV attorno al 30% indica che il prezzo dello strike 27,85 € è considerato un punto di equilibrio ragionevole, con oscillazioni previste in linea con il settore tech europeo.

La IV media di portafoglio si attesta a circa il 39,48%, posizionando questo paniere in una fascia di alto rischio.

Dividendi

Dopo anni di rendimenti da dividendo a doppia cifra (spesso sopra 10%), Stellantis ha annunciato a inizio febbraio 2026 la sospensione del dividendo per l’intero anno. La Ragione, una pesante perdita netta stimata tra 19 e 21 miliardi di euro nella seconda metà del 2025. Il titolo diventa così un investimento focalizzato esclusivamente sul recupero industriale.

Nexi ha segnato una svolta nel 2025 pagando il suo primo dividendo (€ 0,25). Per il 2026, il mercato si aspetta una cedola simile o leggermente superiore (€ 0,27 stimati da alcuni analisti), consolidando il titolo come un’opzione interessante nel settore tecnologico con un dividend yield superiore al 7%.

Il titolo mantiene la sua politica di distribuzione frazionata. La quarta tranche verrà staccata il 23 marzo 2026. Il rendimento resta basso rispetto ai titoli bancari o industriali, coerentemente con il profilo di una società tecnologica che reinveste gran parte degli utili in R&D.

Fincantieri continua a non prevedere una politica di distribuzione agli azionisti per il 2026. Nonostante il calendario societario preveda date tecniche per eventuali stacchi a giugno, il management ha chiarito che non vi è alcuna previsione di dividendo, privilegiando il rafforzamento patrimoniale.

Vontobel Certificate Memory Cash Collect Fast Step Down: Commento sulla Validità della Struttura

Analisi dei Sottostanti e “Distanza da Barriera”

- STMicroelectronics (118,33%): È il “best-of”, molto distante dallo strike. Non preoccupa.

- Fincantieri (100,48%): Sostanzialmente sullo strike.

- Nexi (85,67%) e Stellantis (81,81%): Sono i due titoli che dettano il prezzo. Stellantis è il Worst-Of. Essendo a circa -18% dallo strike, la barriera protettiva reale (posta al 50% dello strike iniziale) si trova ora a una distanza del 39% dal prezzo attuale.

Analisi del Prezzo: Premio sulla Lineare

Analisi: Esiste un premio di 13,19 punti rispetto al valore nominale del sottostante. Questo premio è teoricamente giustificato dalla presenza presenza della componente opzionale e dalle alte cedole (barriere europee al 50%, cedola incorporata per metà mese e memoria). Se Stellantis dovesse crollare domani, il certificato perderebbe valore molto più velocemente del titolo per riallinearsi alla componente lineare.

Volatilità, Correlazione e Dividendi

- Volatilità: La IV elevata di Stellantis (52,8%) e Nexi (41,2%) è il motivo per cui il certificato si acquista a 95€ nonostante le barriere siano ancora lontane. L’alta volatilità “spinge” i prezzi verso la barriera nelle simulazioni probabilistiche.

- Correlazione: La correlazione media bassa (0,38) è un rischio per la struttura Worst-Of. Significa che se Stellantis dovesse continuare a scendere, STM o Fincantieri difficilmente la “trascineranno” verso l’alto; i titoli si muovono per fatti propri.

- Dividendi: Il fatto che Stellantis non paghi dividendi nel 2026 è un enorme vantaggio tecnico per questo certificato. Il prezzo di Stellantis non subirà il “drop” meccanico dello stacco cedola, rimanendo più lontano dalla barriera.

Cedole e Autocall (Il motore del rendimento)

- Cedola (1,20% mese / 14,4% anno): È un premio nominale molto generoso che compensa ampiamente il rischio settoriale. L’effetto memoria protegge in caso di volatilità temporanea.

- Autocall Step-Down (-1% al mese): È la caratteristica migliore. Tra 12 mesi, l’autocall scatterà anche se Stellantis sarà al 90% del suo valore iniziale. Poiché Stellantis è oggi all’81,81%, basterebbe un recupero del 9-10% in un anno per rimborsare 100€ + cedole.

Scadenza (2 anni e 6 mesi)

Un orizzonte temporale corretto per permettere al settore automotive di completare parte della transizione e stabilizzarsi.

Valutazione

Vontobel Certificate Memory Cash Collect Fast Step Down: analisi dei rendimenti in caso di autocall e scadenza

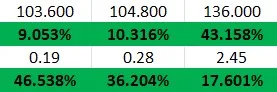

Con prezzo lettera attualmente rilevato a circa 95,00 Euro, ecco l’analisi dei rendimenti potenziali del certificato targato Vontobel.

Se alla prima data scatta l’autocall (valore sottostanti>=100% valori iniziali) Vontobel elargisce 3 cedole più il nominale. Ossia 103,60 Euro, con un rendimento a poco di 2 mesi e mezzo (71 giorni) del 9,05%% (46,54% annualizzato).

Al contrario si passa alla 2° data di valutazione (valore sottostanti>=99% valori iniziali), con potenziale importo di 104,80 Euro. Il rendimento a poco meno di 3 mesi e mezzo (104 giorni) è intorno al 10,32% (35,20% annualizzato) ecc.

Se alla scadenza il sottostante Worst Of (WO, ossia con valore finale più basso rispetto al valore iniziale) non scende sotto la barriera europea, il certificato paga il nominale più l’ultima cedola – e quelle eventualmente non pagate in precedenza grazie all’effetto memoria. In altre parole si otterrebbero 30 cedole più il nominale. Ossia 136 Euro, con un rendimento a 2 anni e 5 mesi (895 giorni) è circa del 43,16% (17,60% annualizzato).

NB: dato il prezzo abbastanza sotto la pari e le alte cedole, il massimo rendimento annualizzato potenziale si ottiene alla prima data di autocall e, gradualmente, il più basso alla scadenza, con un grande scarto di basis points fra le due date, ossia di 2894 punti base.