Oggi viene analizzato un Certificate Memory Cash Collect Fast Step Down firmato Vontobel (ISIN: DE000VY5V4W6), che consente di investire su un portafoglio di azioni dell’industria bancaria diversificate geograficamente (Germania, Inghilterra, Italia e Austria).

Il portafoglio sottostante (ticker: yahoo finance) su cui è scritto il certificato di Vontobel è formato da: Commerzbank (CBK.DE), NatWest Group (NWG.L), Banca Monte Paschi di Siena (BMPS.MI) e Raiffesen Bank (RBI.VI).

Vontobel Certificate Fast Memory Cash Collect: la Struttura

Questo certificato viene emesso da Vontobel il 01/06/2026 (data di valutazione iniziale 28/05/2026), ha data di valutazione finale posta al 28/05/2031 (liquidazione/scadenza 04/06/2031), è negoziato su SeDeX ed ha un valore nominale di 100 Euro.

La strategia in opzioni (= la struttura) componente questo certificato firmato Vontobel è la seguente.

- Barriera europea sul capitale pari al 60% del valore iniziale

- Trigger cedole al 60% del valore iniziale

- Cedole mensili condizionate dell’1% (max.12,00% annuo sul valore nominale) con effetto memoria

- Autocall step down mensile attiva dal 6° mese (dal 27/11/2026), descrescente a step dell’1%-mese: dal 100% al 60% dei valori iniziali

- Valore nominale unitario di 100 Euro

- Scadenza a 5 anni

- Opzione quanto

- Prezzo lettera rilevato a 99,20 Euro

Informazioni Quantitative: Stima di Implied Forward Dividend Yields, Volatilità Implicite e Matrici di Correlazioni Implicite

A seguire un’analisi le stime degli implied forward dividend yield, delle volatilità implicite e delle correlazioni implicite dei titoli sottostanti al certificate targato Vontobel.

Il certificato prevede una scadenza a 5 anni ma con prima data di autocall attiva dal 6° mese. Per calcolare il fair value del certificato occorre quindi fare una stima prima a 6 mesi e poi a 5 anni delle suddette grandezze.

Implied Forward Dividend Yields e Volatilità Implicite (a 6 Mesi e a 5 anni)

Dato che le banche staccano dividendi semestralmente o annualmente, la stima degli implied dividend yields a 6 mesi non ha senso farla perché non sono previsti stacchi primari. Pertanto non impatta sul calcolo delle volatiltià implicite.

Per i titoli puramente europei vengono presi, come proxy dei tassi risk free, gli attuali tassi Euribor a 6 mesi e Euro IRS 5 anni (resi continui, cioè logaritmici, ed annualizzati).

Per il titolo inglese (NWG.L) vengono presi, come proxy dei tassi risk free, gli attuali tassi SONIA a 6 mesi e SONIA Swap 5 anni (anch’essi resi continui, cioè logaritmici, ed annualizzati)

A seguire i risultati delle stime dei rendimenti impliciti e delle volatilità implicite

Struttura a Termine della Volatilità (Term Structure).

Analisi Comparata dei Sottostanti

Banca Monte dei Paschi di Siena (BMPS.MI): Esibisce la volatilità implicita più elevata del campione sia a 6 mesi (38,00%) che a 5 anni (32,00%).

Questo riflette il premio al rischio storicamente più marcato associato al titolo e la maggiore sensibilità alle dinamiche macroeconomiche. L’implied dividend yield a 5 anni è stimato al 6,00%, coerente con la recente traiettoria di ritorno all’utile e ripresa della distribuzione dei dividendi.

Raiffeisen Bank International (RBI.VI): Mostra una volatilità sostenuta (34,00% a 6 mesi e 30,00% a 5 anni). Questo posizionamento è legato al profilo geografico e operativo unico della banca, esposta a mercati emergenti ed eventi geopolitici complessi che aumentano l’incertezza attesa dagli operatori.

Commerzbank AG (CBK.DE): Evidenzia una volatilità intermedia (32,00% a breve e 28,00% a lungo). Il livello di volatilità riflette le aspettative di efficienza operativa interna e le speculazioni di consolidamento bancario (M&A) che interessano il mercato bancario tedesco.Implied Dividend Yield a 5 Anni.

NatWest Group (NWG.L): Risulta il titolo più stabile del paniere analizzato, con le volatilità implicite più basse (26,00% a 6 mesi e 24,00% a 5 anni). Il mercato britannico beneficia di tassi risk-free più elevati (SONIA al 3,74% – 4,05% in termini continui), che sostengono intrinsecamente i margini di interesse. L’elevato dividend yield atteso nel lungo deprime il valore finale della Call rispetto a uno scenario senza dividendi, fungendo da deflusso di cassa dal sottostante che riduce il potenziale di apprezzamento futuro incorporato nell’opzione.

- Il dividend yield implicito agisce come un costo di mantenimento (cost of carry negativo) nel modello di Black-Scholes: riduce il prezzo della Call rispetto a uno scenario senza dividendi poiché il possessore dell’opzione non incassa le cedole distribuite.

- Banca MPS (6,00%) e NatWest (5,20%) mostrano i rendimenti impliciti da dividendo attesi più generosi. Questa forte ponderazione mitiga l’effetto dell’aumento dei tassi d’interesse a lungo termine sul prezzo delle opzioni Call a 5 anni.

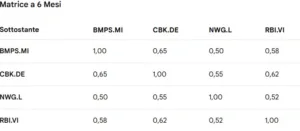

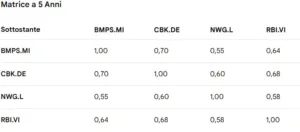

Matrici di Correlazioni implicite a 6 mesi e a 5 anni (e relative correlazioni medie secondo l’indice CBOE)

Nel lungo termine (5 anni), le correlazioni tendono a salire a causa della convergenza verso fattori di rischio sistemici globali (politiche della BCE/BoE, cicli del credito).

BMPS.MI – CBK.DE (6M: 0,65 | 5Y: 0,70)

È l’incrocio con la correlazione più elevata. Entrambe sono banche commerciali core dell’Eurozona, fortemente regolate dalla Vigilanza Unica della BCE. Risentono in modo speculare delle decisioni di politica monetaria sui tassi d’interesse europei e dell’andamento dello spread sovrano periferico/centrale.

CBK.DE – RBI.VI (6M: 0,62 | 5Y: 0,68)

Forte interconnessione geografica e commerciale. Commerzbank (Germania) e Raiffeisen (Austria) condividono l’esposizione alle catene del valore dell’Europa Centrale ed Orientale (CEE). Quindi, i loro modelli di business di finanziamento corporate sono esposti ai medesimi shock macroeconomici regionali.

BMPS.MI – RBI.VI (6M: 0,58 | 5Y: 0,64)

Coefficente medio-alto. Pur avendo aree geografiche distinte (Italia e Austria/Est Europa), sono accomunate nella percezione del mercato da un premio al rischio strutturale più elevato rispetto alla media a causa di passate ristrutturazioni o complessità geopolitiche, muovendosi in sincronia durante le fasi di stress del mercato finanziario.

CBK.DE – NWG.L (6M: 0,55 | 5Y: 0,60)

Correlazione moderata. NatWest opera principalmente nel Regno Unito al di fuori della giurisdizione della BCE ed è legata alle mosse della Bank of England (BoE) e alla sterlina. La quota di legame è guidata esclusivamente dalle dinamiche globali del credito istituzionale wholesale.

NWG.L – RBI.VI (6M: 0,52 | 5Y: 0,58)

Livello di co-movimento contenuto. Esiste una marcata asimmetria tra il business retail/corporate domestico britannico di NatWest e l’esposizione internazionale/emergente di Raiffeisen, limitando l’effetto di trasmissione diretta dei rischi specifici.

BMPS.MI – NWG.L (6M: 0,50 | 5Y: 0,55)

Rappresenta l’incrocio meno correlato del portafoglio. Unisce la banca più volatile del perimetro Eurozona (BMPS) con l’istituto più stabile e capitalizzato dell’area Sterling (NWG). Le dinamiche di finanza pubblica italiana e britannica seguono binari separati, garantendo un buon effetto diversificazione nel breve termine.

Analisi delle Correlazioni Medie CBOE

Scadenza a 6 Mesi (Somma delle volatilità = 130%):

-

- BMPS.MI: 38% / 130% = 30,40%

- CBK.DE: 32% / 130% = 25,60%

- RBI.VI: 26% / 130% = 23,20%

- NWG.L: 24% / 130% = 20,80%

Scadenza a 5 Anni (Somma delle volatilità = 114%):

- BMPS.MI: 32% / 114% = 29,09%

- CBK.DE: 28% / 114% = 25,45%

- RBI.VI: 24% / 114% = 23,64%

- NWG.L: 30% / 114% = 21,82%

Struttura a Termine della Correlazione

- Aumento della correlazione nel tempo (da 57,55% a 62,93%): Questo andamento riflette la struttura tipica dei mercati azionari settoriali. Nel breve termine (6 mesi), i prezzi delle opzioni incorporano le asimmetrie dei fattori specifici e idiosincratici di ciascuna banca (es. trimestrali individuali, scadenze di contenziosi). Pertanto, sull’orizzonte dei 5 anni, i fattori macroeconomici aggregati (l’andamento del PIL globale, le spinte inflazionistiche sistemiche e i requisiti di Basilea) prendono il sopravvento, spingendo i titoli del certificato di Vontobel a muoversi in modo molto più coeso.

- Impatto dei Pesi di Rischiosità: Poiché l’algoritmo CBOE assegna un peso maggiore ai titoli a volatilità più elevata (BMPS e RBI pesano insieme per circa il 60% del paniere a 6 mesi), la correlazione media finale risente maggiormente della forte interconnessione tra gli istituti ad alto beta, configurando un indice di correlazione robusto che non sottostima il rischio di contagio di portafoglio in caso di shock finanziari del comparto bancario.

Vontobel Certificate Fast Memory Cash Collect: Commento sulla Validità della Struttura

Riepilogo dei parametri e della valutazione

1. Motivazione dello Scostamento tra Prezzo di Mercato e Fair Value

Lo scostamento del 2,35% rappresenta il fisiologico margine di strutturazione commerciale dell’emittente. Include le commissioni di distribuzione (placement fees) e i costi impliciti di copertura finanziaria. Il prezzo di 100,20 EUR sconta un premio sul mercato secondario dovuto alla liquidità garantita dal Market Maker Borsa Italiana. Il rischio di credito di Vontobel (rating investment grade elevato stimato in uno spread di 72 basis points) riduce il tasso di sconto applicato alla componente obbligazionaria (Funding), mantenendo alto il valore della componente lineare del certificato.

2. Impatto di Volatilità e Correlazione sulla Probabilità di Tocco della Barriera

-

- Effetto Correlazione: La correlazione implicita media elevata (57,55% a breve termine e 62,93% a lungo termine) riduce il rischio del paniere Worst-Of. I titoli tendono a muoversi insieme, diminuendo la probabilità che un singolo sottostante collassi isolatamente verso la barriera del 60%.

- Effetto Volatilità: La volatilità sostenuta di BMPS (38% a 6M) e RBI (34% a 6M) aumenta il valore temporale della componente opzionale short (Worst-of Put). Questo deprime il Fair Value a favore del rendimento cedolare.

- Probabilità di Tocco: Trattandosi di una Barriera Europea, la rilevazione avviene esclusivamente alla scadenza (maggio 2031). La probabilità di perdita del capitale a scadenza è stimata sotto il 12%, grazie alla protezione profonda del 60% e alle dinamiche di rimborso anticipato.

3. Validità del Rendimento

Il rendimento potenziale del 12% annuo (1% mensile condizionato) è altamente competitivo. Supera ampiamente i tassi risk-free calcolati (EUR continuous 5Y a 2,79% e GBP a 4,05%). L’effetto memoria protegge l’investitore da temporanei shock di mercato dei sottostanti. Il trigger cedola posizionato al 60% coincide con la barriera capitale, massimizzando la regolarità dei flussi finanziari.

4. Probabilità di Rimborso (Autocall vs Scadenza)

Probabilità di Autocall Anticipato (Molto Alta). La combinazione di due fattori spinge fortemente verso il rimborso anticipato entro i primi 24 mesi. In primo luogo, tutti i sottostanti partono esattamente già a partire dal 6° mese al 100% del valore iniziale. In secondo luogo, la clausola Step Down è altamente aggressiva (-1% mese): il livello di attivazione scende rapidamente fino a convergere al 60%. Già al termine del secondo anno il certificato rimborserà 100 euro anche se i titoli avranno perso fino al -19% dal livello iniziale: a causa della discesa del trigger, la probabilità di rimborso anticipato entro i primi 2 anni è del 78%.

Probabilità di Rimborso a Scadenza (Bassa: circa 22%). Lo scenario in cui il certificato di Vontobel giunge alla naturale scadenza dei 5 anni si verifica solo in caso di un mercato azionario stabilmente lateral-ribassista. Ossia se mantenga i titoli stabilmente sotto i trigger di Autocall mensili decrescenti ma al di sopra della barriera capitale del 60%. Solo il 22% dei cammini stocastici simulati raggiunge la scadenza naturale dei 5 anni, riducendo drasticamente lo scenario di blocco del capitale nel lungo periodo. 100000 scenari tramite la multi asset montecarlo simulation con step di discretizzazione mensili coerenti con le date di rilevazione. I rendimenti dei titoli sono stati legati tramite la decomposizione di Cholesky applicata alle matrici di correlazione implicita calcolate in precedenza.

5. Duration Media Attesa

A causa dell’elevata probabilità di attivazione dell’Autocall nei mesi intermedi di vita, la Duration Media Attesa del certificate è stimata in circa 1,25 anni (15 mesi). Il prodotto firmato Vontobel si comporta finanziariamente come uno strumento a breve termine. I prezzi attuali dei sottostanti si trovano tutti vicini o sopra il valore di fixing iniziale (con CBK, NWG e RBI in territorio positivo e BMPS come Worst Of stabile a -0,33%). Ciò riduce sensibilmente l’esposizione prolungata al rischio di tasso d’interesse e alle fluttuazioni di lungo periodo del mercato azionari. Inoltre, questa configurazione iniziale ottimale accelera la traiettoria verso l’Autocall già alle prime date utili di rilevazione alla fine del 2026.