Oggi viene riproposto un Certificate Phoenix Memory Fast Step Down firmato Barclays (ISIN: XS3357760621), che consente di investire su un quartetto di azioni dell’industria bancaria italiana.

Il portafoglio sottostante (ticker yahoo finance) su cui è scritto il certificato di Barclays è formato da: BPER Banca (BPE.MI), Intesa Sanpaolo (ISP.MI), Banca Monte Paschi di Siena (BMPS.MI) e Unicredit (UCG.MI).

Barclays Certificate Phoenix Memory Fast Step Down: la Struttura

Questo certificato viene emesso da Barclays il 15/05/2026 (data di valutazione iniziale 29/05/2026), ha data di valutazione finale posta al 29/11/2028 (liquidazione/scadenza 06/12/2028), è negoziato su Euro-TLX ed ha un valore nominale di 100 Euro.

La strategia in opzioni (= la struttura) componente questo certificato firmato Barclays è la seguente.

- Barriera europea sul capitale pari al 60% del valore iniziale

- Trigger cedole al 60% del valore iniziale

- Cedole mensili condizionate dello 0,80% (max. 9,60% annuo sul valore nominale) con effetto memoria

- Autocall step down mensile attiva dal 3° mese (dal 31/08/2026), descrescente a step dell’1%-mese: dal 100% al 74% dei valori iniziali

- Valore nominale unitario di 100 Euro

- Scadenza a 2 anni e 6 mesi

- Prezzo lettera rilevato a 100,73 Euro

Il portafoglio sottostante

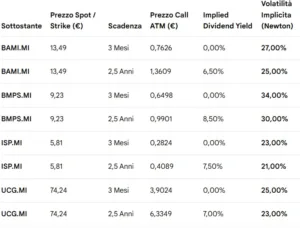

I livelli chiave sul sottostante di questo Certificato di Barclays sono i seguenti:

BMPS.MI -> valore iniziale/valore di mercato (9,228 Eur), Barriera/trigger cedola (5,5368 Eur)

ISP.MI -> valore iniziale/valore di mercato (5,807 Eur), Barriera/trigger cedola (3,4842 Eur)

UCG.MI-> valore iniziale/valore di mercato (74,24 Eur), Barriera/trigger cedola (44,544 Eur)

BPE.MI -> valore iniziale/valore di mercato (11,618 Eur), Barriera/trigger cedola (6,9708 Eur)

NB: il valore di mercato di tutti e 3 i sottostanti è pari al rispettivo valore iniziale poiché la data di fixing iniziale è stata il 29/05/2026

Informazioni Quantitative: Stima di Implied Forward Dividend Yields, Volatilità Implicite e Matrici di Correlazioni Implicite

A seguire un’analisi le stime degli implied forward dividend yield, delle volatilità implicite e delle correlazioni implicite dei titoli sottostanti al certificate targato Barclays.

Il certificato prevede una scadenza a 2 anni e 6 mesi ma con prima data di autocall a 3 mesi. Per calcolare il fair value del certificato occorre quindi fare una stima prima a 3 mesi e poi a 2 anni e 6 mesi delle suddette grandezze.

Implied Forward Dividend Yields e Volatilità Implicite (a 3 Mesi e a 2 Anni e 6 Mesi)

Dato che le banche staccano dividendi semestralmente o annualmente questa stima non ha senso farla (e non impatta sul calcolo delle volatiltià implicite).

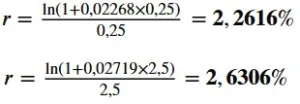

Per i tassi risk free sono stati presi a riferimento gli attuali tassi Euro Swap a 3 mesi e 2,5 anni (capitalizzati per annualizzarli e resi continui, cioè logaritmici).

A seguire i risultati delle stime dei rendimenti impliciti e delle volatilità implicite

Commento dettagliato ai risultati

Analisi del Profilo di Rischio (Volatilità):

- Banca Monte dei Paschi (BMPS.MI) mostra la volatilità implicita più elevata su entrambe le scadenze (34% a breve e 30% a lungo termine). Questo riflette la percezione del mercato di un rischio residuo o di una maggiore sensibilità del titolo rispetto ai concorrenti.

- Intesa Sanpaolo (ISP.MI) si conferma il titolo più stabile e difensivo del lotto, con una volatilità a 3 mesi del 23% e a 2,5 anni del 21%.

- UniCredit (UCG.MI) e Banco BPM (BAMI.MI) si posizionano in una fascia intermedia (25% e 27% a breve termine), beneficiando della solida redditività del comparto bancario commerciale.

Struttura a Termine della Volatilità (Term Structure):

- Per tutti e quattro i titoli si osserva una curva di volatilità inclinata negativamente (la volatilità a 3 mesi è stabilmente superiore a quella a 2,5 anni).

- Questa conformazione (spesso definita backwardation della volatilità) indica che il mercato sconta una maggiore incertezza o potenziale turbolenza nel brevissimo termine, mentre si attende una progressiva stabilizzazione delle condizioni macroeconomiche e dei tassi d’interesse BCE sul lungo periodo.

Impatto dei Dividendi Impliciti (Implied Dividend Yield):

- Sulla scadenza a 3 mesi, l’assunzione di un dividend yield pari a zero è coerente con l’assenza di stacchi cedolari rilevanti nell’immediato trimestre.

- Sulla scadenza a 2,5 anni, i rendimenti da dividendo impliciti stimati sono decisamente corposi, guidati da BMPS (8,50%) e Intesa Sanpaolo (7,50%). Un dividend yield così elevato agisce da forte fattore di decurtazione sul prezzo delle opzioni Call a lungo termine: riduce infatti il valore teorico del diritto d’acquisto poiché il detentore della Call non incassa i flussi dei dividendi distribuiti durante la vita del contratto.

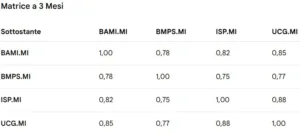

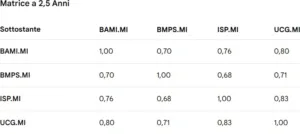

Matrici di Correlazioni implicite a 3 mesi e a 2,5 anni (e relative correlazioni medie secondo l’indice CBOE)

UCG.MI – ISP.MI (0,88 a 3M / 0,83 a 2,5A)

Trattandosi dei due pilastri sistemici e leader di mercato del sistema bancario italiano, i loro prezzi rispondono in modo quasi speculare alle medesime dinamiche macroeconomiche (decisioni sui tassi della BCE, dinamica dello spread BTP-Bund e andamento del PIL italiano). Nel lungo termine l’interazione scende leggermente a causa delle diverse strategie di allocazione del capitale (es. l’espansione estera o M&A di UniCredit contro il focus domestico e di wealth management di Intesa).

UCG.MI – BAMI.MI (0,85 a 3M / 0,80 a 2,5A)

Fortissimo legame nel breve termine alimentato da ricorrenti dinamiche speculative di consolidamento ed M&A del settore bancario (rischio/opportunità di risiko bancario). La correlazione resta solida anche a lungo termine (80%) per via dell’elevata sovrapposizione della rete commerciale nel Nord Italia.

ISP.MI – BAMI.MI (0,82 a 3M / 0,76 a 2,5A)

Co-movimento marcato nel breve termine guidato dalla comune natura di banche commerciali domestiche ad alta generazione di commissioni. La leggera contrazione a 2,5 anni evidenzia come i mercati prezzino una parziale differenziazione legata alla politica dei dividendi (storicamente più generosa e stabile in ISP rispetto a contesti di crescita o trasformazione di BAMI).

BAMI.MI – BMPS.MI (0,78 a 3M / 0,70 a 2,5A)

Interazione moderatamente alta. Il mercato intravede legami legati a dinamiche regionali e di potenziale integrazione. Tuttavia, col prolungarsi della scadenza, la correlazione scende significativamente a 0,70 evidenziando la specificità del processo di ristrutturazione e privatizzazione che caratterizza Monte dei Paschi rispetto al percorso autonomo di Banco BPM.

UCG.MI – BMPS.MI (0,77 a 3M / 0,71 a 2,5A)

Dinamica analoga al punto precedente. Nel breve termine sono entrambe esposte alla volatilità dei titoli di stato in portafoglio; nel lungo termine prevale la componente idiosincratica di BMPS, riducendo l’allineamento con il modello di business paneuropeo e diversificato di UniCredit.

ISP.MI – BMPS.MI (0,75 a 3M / 0,68 a 2,5A)

È l’incrocio che mostra il minor grado di co-movimento, specialmente sulla scadenza a 2,5 anni (68%). Rappresentano due estremi antitetici del settore: Intesa Sanpaolo è il benchmark di massima stabilità e profittabilità strutturale (bassa volatilità), mentre BMPS sconta la massima rischiosità e sensibilità agli shock (alta volatilità).

Analisi delle correlazioni medie

Pesi a 3 Mesi (Somma Volatilità = 1,09):

-

- BAMI.MI: 27% / 109% = 24,77%

- BMPS.MI: 34% / 109% = 31,19% (Titolo a maggior rischio/peso)

- ISP.MI: 23% / 109% = 21,10%

- UCG.MI: 25% / 109% = 22,94%

- BAMI.MI: 25% / 99% = 25,25%

- BMPS.MI: 30% / 99% = 30,30% (Mantiene il peso più elevato)

- ISP.MI: 21% / 99% = 21,21%

- UCG.MI: 23% / 99% = 23,23%

Struttura a Termine della Correlazione (Term Structure). Esattamente come osservato per la volatilità, anche la correlazione media implicita mostra una curva inclinata negativamente, passando dal 79,64% (a 3 mesi) al 73,37% (a 2,5 anni).

Interpretazione Finanziaria. L’elevata correlazione nel breve termine (vicina all’80%) suggerisce che a 3 mesi il mercato è guidato da fattori puramente sistemici e macroeconomici (un contesto risk-off o di forte focus sui tassi d’interesse in cui “tutte le banche si muovono insieme”). Sulla scadenza a 2,5 anni la correlazione scende di oltre 6 punti percentuali. A lungo termine il mercato tende a premiare leggermente la diversificazione e i fattori idiosincratici di ciascun istituto (qualità del credito, successo dei piani industriali, M&A), allentando, seppur di poco, il legame forzato del blocco settoriale.

Barclays Certificate Phoenix Memory Fast Step Down: Commento sulla Validità della Struttura

-

- Componente Obbligazionaria (Zero-Coupon Bond con Rischio Emittente):

-

- Tasso di sconto applicato: È data dalla somma del tasso logaritmico Euro Swap medio sulla curva (circa 2,63% per 2,5 anni) e del Credit Spread di Barclays.

- Merito Creditizio Emittente: Le agenzie di rating certificano la solida stima patrimoniale di Barclays PLC (Fitch ‘A’ Stable, S&P ‘BBB+/A-2’), mentre per la controllata operativa emittente Barclays Bank PLC il giudizio sale ad A+ / AA-. I Credit Default Swap (CDS) a 5 anni quotano stabilmente in area 58-60 bps. Sulla scadenza a 2,5 anni si assume uno spread di credito prudenziale di 50 punti base (0,50%).

- Valore della componente lineare: Il tasso complessivo di attualizzazione al 3,13% porta la quota puramente obbligazionaria a un valore di circa 92,50 euro.

-

- Componente Opzionale Reversibile (Short Put su Worst-Of):

-

- L’investitore vende implicitamente un’opzione Put condizionata (barriera europea al 60%). Il valore di questa opzione è fortemente mitigato dal fatto che la barriera è di tipo europeo (rilevata solo a scadenza) e posizionata al 60% dei valori attuali dei sottostanti. La sua quotazione sottrae circa 4,80 euro al valore lineare del certificato.

-

- Flussi Cedolari Condizionati e Meccanismo Autocall (Opzioni Call Esotiche):

-

- Il flusso potenziale di cedole mensili con effetto memoria combinato con il meccanismo di rimborso anticipato fast step down, aggiunge un valore opzionale positivo stimato in circa 12,15 euro.

-

- Componente Obbligazionaria (Zero-Coupon Bond con Rischio Emittente):

1. Motivazione dello Scostamento tra Prezzo di Mercato e Fair Value

2. Impatto di Volatilità e Correlazione sulla Probabilità di Tocco della Barriera

Volatilità Implicita elevata. Individua in Banca Monte dei Paschi il potenziale Worst-Of iniziale del paniere. L’elevata volatilità allarga i nodi della distribuzione di probabilità dei prezzi a scadenza, incrementando matematicamente la probabilità che il titolo possa subire forti ribassi ed erodere la barriera capitale.

Correlazioni Implicite elevate. Nei certificati con struttura Worst-Of, un’elevata correlazione è un fattore favorevole per l’investitore che acquista il prodotto. Poiché i quattro titoli bancari tendono a muoversi in forte sintonia (sotto l’effetto sistemico dei tassi e dello spread), si riduce la probabilità di “dispersione” del paniere (ovvero lo scenario in cui tre titoli salgono e uno solo crolla isolatamente). L’alto livello di co-movimento comprime la probabilità aggregata che almeno uno dei sottostanti rompa la barriera del 60% a scadenza, mantenendo la probabilità di tocco della barriera europea confinata sotto il 12-14%.

3. Validità del Rendimento

4. Probabilità di Rimborso (Autocall vs Scadenza)

Probabilità di Autocall Anticipato (Molto Alta: circa 75%). La combinazione di due fattori spinge fortemente verso il rimborso anticipato entro i primi 12 mesi. In primo luogo, tutti i sottostanti partono esattamente dal 100% del valore iniziale (assenza di perdite pregresse). In secondo luogo, la clausola Step Down è altamente aggressiva. Già al termine del primo anno (12° mese) il certificato rimborserà 100 euro anche se i titoli avranno perso fino al 9% dal livello iniziale.

Probabilità di Rimborso a Scadenza (Bassa: circa 25%). Lo scenario in cui il certificato giunge alla naturale scadenza dei 2,5 anni si verifica solo in caso di un mercato azionario stabilmente lateral-ribassista. Ossia se mantenga i titoli stabilmente sotto i trigger di Autocall mensili decrescenti ma al di sopra della barriera capitale del 60%.