Oggi viene analizzato un Certificate Fast Memory Cash Collect firmato Vontobel (ISIN: DE000VY7FR40) che, consente di investire sul seguente paniere azionario: A2A (A2A.MI), Prysmian (PRY.MI) e Webuild (WBD.MI).

Qui l’obiettivo è determinare il fair value del certificato targato Vontobel e fare delle considerazioni.

A seguire la struttura ed i livelli chiave del portafoglio sottostante.

Vontobel Certificate Memory Cash Collect Fast Step Down: Il portafoglio Sottostante e la Struttura

Questo certificato è stato emesso da Vontobel il 15/06/2026, ha data di valutazione finale posta al 11/12/2028 (liquidazione/scadenza 18/12/2028), è negoziato su SeDeX ed ha un valore nominale di 100 Euro.

La strategia in opzioni (= la struttura) componente questo certificato firmato Vontobel è la seguente.

- Barriera europea sul capitale pari al 60% del valore iniziale

- Trigger cedole al 60% del valore iniziale

- Cedole mensili condizionate del 1,09% (max. 13,08% annuo sul valore nominale) con effetto memoria

- Autocall step down mensile attiva dal 6° mese (dall’11/12/2026), descrescente a step dell’1%-mese: dal 100% al 77% dei valori iniziali

- Valore nominale unitario di 100 Euro

- Scadenza a 2 anni e 6 mesi

- Prezzo di chiusura rilevato a 101 Euro

Questa è invece la situazione sul portafoglio sottostante

Worst Of: Il titolo peggiore del paniere è attualmente Webuild, con una performance del -2,97% dal valore iniziale.

Informazioni Quantitative: Stima di Implied Forward Dividend Yields, Volatilità Implicite e Matrici di Correlazione

A seguire un’analisi le stime degli implied forward dividend yield, delle volatilità implicite e delle correlazioni implicite dei titoli sottostanti al certificate targato Vontobel.

- Tasso Risk-Free Europeo (r_f) a 2,5 anni: 2,652% (Tasso Eur IRS ottenuto per interpolazione lineare fra i tassi a 2 anni al 2,60% e a 3 anni al 2,704%).

- Spread Emittente Vontobel (s): 80 punti base (0,85%), coerente con il merito creditizio Investment Grade della banca.

- Tasso di Attualizzazione Nominale Annuo (TAN): 2,652% + 0,80% = 3,452%

r_c = ln (1+0,03452) = 3,3938%.

Volatilità implicite (6 mesi vs 2,5 anni) e Implied Dividend yields

Struttura a Termine in Contango

Le volatilità a 6M sono inferiori a qulle a 2,5 anni per tutti i titoli. Il mercato richiede un premio di rischio maggiore per scadenze lunghe.

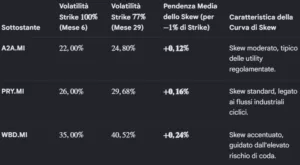

Rischiosita dei titoli

A2A (Utility difensiva): Mostra la volatilità più bassa (22%-25%) e moneyness favorevole.

Prysmian (Industriale ciclico): Presenta un rischio medio (26%-28%) con quotazione praticamente At-The-Money.

Webuild (Costruzioni volatile): Rappresenta il titolo più rischioso (35%-38%) e funge da Worst-Of attuale.

Interpretare i Dividend Yield Impliciti

Massimizzazione dei flussi su A2A: Dividendi elevati (oltre 5%) che penalizzano la componente lineare del titolo.

Stabilità su Prysmian e Webuild: Rendimenti da dividendo contenuti che proteggono la struttura opzionale.

Crescita nel lungo termine: Rendimenti attesi in leggero aumento sulla scadenza a 2,5 anni.

Il Volatility skew

A.

Gli Strike dell’Autocall “Fast Step Down”

Analisi Comparata dei Sottostanti

Impatto sul Prezzo del Certificato (Fair Value)

Struttura Temporale della Volatilità allo Strike 60% (Cedole e Capitale)

Incremento della Volatilità per Effetto Skew (Deep OTM)

Premio per il rischio di coda: Lo strike al 60% si trova a ben 40 punti percentuali sotto il livello At-The-Money iniziale.

Effetto “Crash”: Il mercato quota volatilità molto più elevate rispetto al livello ATM (fino a +9,60% per Webuild).

Impatto sulle cedole: Una volatilità del 60% così alta riduce il valore teorico delle cedole con memoria. L’emittente sconta una maggiore probabilità di toccare la barriera.

Evoluzione Temporale della Curva (I 30 Mesi)

Focus sul Rischio Capitale a Scadenza (Mese 30)

Webuild si conferma il vero motore di rischio al 47,60% di volatilità sullo strike barriera.

Prysmian mostra la struttura più stabile con un incremento temporale molto ridotto (+2,60%).

Paniere Worst-Of: Poiché basta che un solo titolo rompa il 60% a scadenza per perdere la protezione del capitale, la combinazione delle tre volatilità elevate a 2,5 anni ridurrà significativamente il Fair Value finale rispetto al valore nominale di 100 euro.

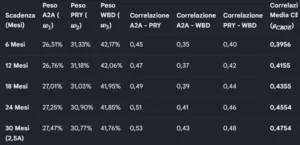

Struttura a Termine delle Correlazioni Implicite (e relative correlazioni medie secondo l’indice CBOE)

Significato dei Pesi delle Volatilità (Metodo CBOE)

Predominanza di Webuild (WBD.MI). Avendo la volatilità implicita più alta a 6 mesi e a 2,5 anni (35%-38%) nelle opzioni con moneyness relativa ai valori attuali e gli strike iniziali, Webuild attira sistematicamente il peso maggiore nel calcolo dell’indice di correlazione (oltre il 41-42%). Questo significa che i movimenti di WBD guidano la rischiosità combinata del certificato.

Stabilità dei Pesi. Nonostante l’aumento della volatilità flat nel tempo, le quote proporzionali dei tre titoli rimangono quasi cristallizzate lungo i 30 mesi, mantenendo stabile la struttura dei contributi di rischio.

Interpretazione della Term Structure Correlation (Inclinazione Positiva)

Convergenza di Lungo Termine: La correlazione tra i titoli tende ad aumentare con l’aumentare della scadenza (da ~0,40 a ~0,48). Sui mercati finanziari, questo riflette l’idea che nel lungo periodo i fattori macroeconomici globali (tassi d’interesse BCE, PIL europeo) tendono ad allineare i trend azionari, riducendo comuque e solo parzialmente l’effetto della diversificazione specifica.

Correlazione di Coppia: La coppia più forte è A2A-PRY (0,53 a 30M), mentre quella più debole è A2A-WBD (0,43 a 30M), evidenziando la distanza di business model tra un’utility regolamentata e un’azienda di grandi infrastrutture complesse.

Impatto Cruciale sul Fair Value del Certificato “Worst-Of”

L’effetto Correlazione nei Cash Collect: Per un investitore che possiede un certificato Worst-Of, una correlazione più alta è un fattore positivo.

Perché riduce il rischio? Se la correlazione aumenta (avvicinandosi a 1), i tre titoli tendono a muoversi insieme. Diminuisce quindi la probabilità statistica che un solo titolo crolli da solo (sotto la barriera del 60%) mentre gli altri rimangono invariati.

Dinamica sul Pricing: Poiché la struttura a termine mostra una correlazione media CBOE in crescita fino al 47,54% a scadenza, questo trend parzialmente compensa (alza il valore del certificato) l’effetto negativo dovuto alle alte volatilità individuali calcolate allo strike 60%.

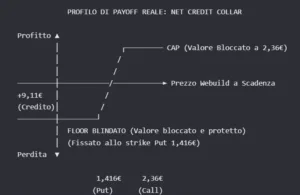

Strategia di Hedging in Caso di Sforo della Barriera a Scadenza del Worst Of: Net Credit Collar

La strategia si definisce così perché l’esborso per l’acquisto della Put viene interamente coperto (e in questo caso superato) dall’incasso derivante dalla vendita della Call, generando un flusso di cassa positivo immediato (Credit) senza costi vivi per le tue tasche.

Arbitraggio delle Volatilità e Generazione di Valore

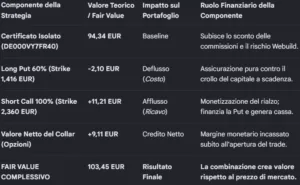

Estrazione di Valore: Il Fair Value complessivo (103,45 EUR) supera il prezzo di chiusura del certificato (~101,00 EUR).

Il Meccanismo: Vendendo la Call ATM (valore iniziale) al 100%, si vende una quantità massiccia di valore temporale a un livello di volatilità implicita elevato (38%). Al contrario, la Put al 60% si acquista su un livello Deep Out-of-the-Money che, pur risentendo del volatility skew, costa pochissimo in termini nominali (circa 2,10 EUR).

Il Risultato: Il saldo netto delle opzioni (+9,11 EUR) compensa interamente i costi impliciti di strutturazione applicati dall’emittente sul certificato (6,66 EUR), riportando l’investitore in una posizione di vantaggio matematico.

Stabilizzazione del Fair Value nei Modelli Monte Carlo

Eliminazione dello Scenario Catastrofico: Nel calcolo del Fair Value del solo certificato, il 31,31% di probabilità di sforo della barriera abbatteva il prezzo teorico a 94,34 EUR a causa dei payoff vicini allo zero in caso di default di Webuild.

Floor Matematico: Inserendo la Put a scadenza, tutte le traiettorie della simulazione Monte Carlo che terminano sotto 1,416 EUR vengono “tagliate” e compensate dall’opzione. Il valore del portafoglio in quegli scenari non è più lineare (es. 40 EUR o 30 EUR), ma rimane costantemente bloccato a un livello minimo predefinito. Questa asimmetria fa impennare il Fair Value complessivo della strategia.

Sincronizzazione dei Prezzi in caso di Variazione dei Sottostanti

Se Webuild Crolla: Il certificato perde valore sul mercato secondario, ma la Put al 60% si apprezza velocemente per l’effetto combinato del ribasso del prezzo (Delta) e dell’impennata della volatilità implicita (Vega). Il Fair Value combinato rimane estremamente stabile.

Se Webuild Sale: Il certificato si apprezza verso i 100 EUR in vista dell’Autocall. La Call venduta perde valore (impatto negativo), ma l’investitore è coperto dal rimborso anticipato del certificato stesso. Il portafoglio converge rapidamente verso il profitto massimo prefissato.

Vontobel Certificate Memory Cash Collect Fast Step Down: Commento sulla Validità della Struttura

1. Scostamento tra Prezzo di Mercato e Fair Value

Certificato Isolato: Il prezzo di chiusura (~101,00 EUR) è superiore al Fair Value reale (94,34 EUR) di 6,66 EUR (+7,06%). L’investitore che compra solo il certificato paga un premio pesante all’emittente.

Strategia Protetta: Il Fair Value della combinazione sale a 103,45 EUR. Rispetto al prezzo di mercato di 101,00 EUR, la strategia si trova a sconto di 2,45 EUR. L’incasso del premio della Call (11,21 EUR) al netto della Put (2,10 EUR) ribalta il vantaggio matematico a favore dell’investitore.

Sensibilità allo Stress: Anche nello scenario peggiore a bassa correlazione (0,25), il Fair Value complessivo (102,10 EUR) rimane superiore al prezzo di chiusura di mercato.

2. Scostamento fra Prezzo di Chiusura e Valore Teorico Lineare

Il valore lineare puro (Idem) basato sul Worst-Of attuale (Webuild al 97,03%) è di 97,03 EUR.

Il prezzo di chiusura a 101,00 EUR esprime un premio di 3,97 EUR sulla componente lineare. Nella strategia protetta, il valore è blindato: sotto il 60% la Put comprata si attiva linearmente, cancellando la svalutazione del certificato.

4. Scenari di Rendimento

In caso di Autocall (Mese 6): Il certificato rimborsa 106,54 EUR (Nominale + Cedole). Grazie al Collar, l’investitore ha incassato subito un credito netto di 9,11 EUR, riducendo l’esborso effettivo a 91,89 EUR (101 EUR – 9,11 EUR). Il rendimento reale del periodo sale al 15,94%, che corrisponde a un rendimento semplice annualizzato del 31,88%.

A Scadenza (2,5 Anni): Il flusso totale del certificato è 132,70 EUR. Rapportato all’esborso netto di 91,89 EUR, il rendimento totale è del 44,41%, pari a un rendimento semplice annualizzato del 17,76%. La strategia aumenta drasticamente l’efficienza dei rendimenti rispetto al certificato acquistato singolarmente.

Valutazione: Entrambi gli scenari offrono un rendimento reale semplice elevatissimo, ampiamente superiore ai tassi monetari e privo di concorrenti nel reddito fisso.

5. Scenario di Perdita Massima Netta

- Prezzo acquisto certificato: 101,00 euro

- Rimborso minimo garantito dalla Put (60% del nominale): 60,00 euro

- Net Credit incassato dal Collar: 9,11 euro

5. Analisi delle Probabilità (Cedole, Autocall e Scadenza) e Durata Media Attesa

A seguire le probabilità dei possibili scenari del certificato targato Vontobel

- Probabilità di Autocall: Rimane al 59,68%, trainata dallo Step Down mensile. Se Webuild sale oltre il 100%, la Call venduta viene esercitata a 2,36 EUR, livello che coincide esattamente con il rimborso anticipato del certificato. [1]

- Probabilità di Tocco Barriera Cedole: Stimata intorno al 22,00% nei singoli mesi. In caso di tocco, la memoria cattura i flussi non appena Webuild rimbalza o la barriera di Autocall decrescente ne facilita il richiamo.

- Rimborso a Scadenza Naturale: Pari al 9,01% (scenari in cui il certificato scade a 2,5 anni senza aver mai attivato l’autocall ma sopra la barriera del 60%).

La probabilità di perdita del capitale a scadenza sarebbe del 31,31%.

Strategia Protetta: La probabilità di sforo della barriera effettiva per l’investitore diventa 0,00%. La Put comprata a 1,416 EUR neutralizza matematicamente l’evento, agendo come un perfetto specchio asimmetrico delle perdite sul certificato.

7. Durata Media Attesa

L’orizzonte temporale reale si attesta a 1,60 anni (~19 mesi). Il meccanismo Fast Step Down rende molto probabile un rimborso precoce della struttura complessiva, liberando il capitale prima della scadenza naturale dei 2,5 anni.