Oggi viene riproposto il Certificate Phoenix Maxi Coupon firmato Barclays (ISIN: XS3363704852), che consente di investire su un quartetto di azioni del macro settore finaziario energetico europeo.

Il portafoglio sottostante su cui è scritto il certificato di Barclays è formato da: Engie (ENGI.PA), Repsol (REP.MC), Saipem (SPM.MI) e Siemens Energy (ENR.DE).

Come detto nel precedente articolo, anche se si tratta del settore energetico, dalla composizione del portafoglio si evince sia la diversificazione geografica (rispettivamente: Francia, Spagna, Italia e Germania) che, soprattutto, industriale (utilities, petrolio, infrastrutture e tecnologie).

Barclays Certificate Phoenix Memory Maxi Coupon: la Struttura

Questo certificato viene emesso da Barclays il 22/05/2026, ha data di valutazione finale posta al 22/05/2031 (liquidazione/scadenza 29/05/2031), è negoziato su Euro-TLX ed ha un valore nominale di 100 Euro.

L’interessantissima strategia in opzioni (= la struttura) componente questo certificato firmato Barclays è la seguente.

- Barriera europea sul capitale pari al 60% del valore iniziale

- Trigger cedole al 60% del valore iniziale

- Maxi cedola iniziale del 25,10%

- Successive cedole mensili condizionate dello 0,34% (max. 4,08% annuo sul valore nominale) con effetto memoria

- Autocall mensile attiva dal 12° mese (dal 24/05/2027), pari al 100% dei valori iniziali

- Valore nominale unitario di 100 Euro

- Scadenza a 5 anni

- Prezzo lettera rilevato a 98,07 Euro

Il portafoglio sottostante

I livelli chiave sul sottostante di questo Certificato di Barclays sono i seguenti:

ENR.DE -> valore iniziale (175,42 Eur), Barriera/trigger cedola (105,252 Eur), valore di mercato (chiusura del 28/05/2026 a 166,76 Eur, pari al 95,06% del valore iniziale)

REP.MC -> valore iniziale (22,26 Eur), Barriera/trigger cedola (13,356 Eur), valore di mercato (chiusura del 28/05/2026 a 21,75 Eur, pari al 97,71% del valore iniziale)

ENGI.PA-> valore iniziale (27,17 Eur), Barriera/trigger cedola (16,302 Eur), valore di mercato (chiusura del 28/05/2026 a 26,59 Eur, pari al 97,86% del valore iniziale)

SPM.

MI -> valore iniziale (4,23 Eur), Barriera/trigger cedola (2,538 Eur), valore di mercato (chiusura del 28/05/2026 a 4,167 Eur, pari al 98,51% del valore iniziale)

NB: ENR.DE rappresenta l’attuale Worst Of e tutti e 3 i sottostanti si trovano al di sotto del loro valore iniziale

Informazioni Quantitative: Stima di Volatilità, Correlazione e Forward Dividend Yields

A seguire un’analisi delle stime delle correlazioni del portafoglio, della volatilità implicita e dei forward dividend yield dei titoli sottostanti al certificate targato Barclays.

Dato che il certificato prevede una scadenza a 5 anni ma con prima data di autocall a 1 anno, per calcolare il fair value del certificato occorre fare una stima prima a 5 anni e poi a 1 anno delle suddette grandezze

Volatilità storica ed implicita (in opzioni ATM) a 5 anni

A seguire la tabella delle volatilità del portafoglio sottostante al certificato firmato Barclays. La volatilità storica annualizzata è calcolata dai rendimenti logaritmici settimanali (sui prezzi adjusted); quella implicita secondo il metodo numerico di Newton-Raphson.

Analisi dei risultati

Profilo di Rischio e Clusterizzazione: I quattro titoli si dividono nettamente in due categorie di rischio. Engie e Repsol mostrano una volatilità storica contenuta, tipica di aziende Large Cap consolidate nel settore delle utility regolate e della raffinazione integrata. Al contrario, Saipem e Siemens Energy presentano oscillazioni storiche violentissime, giustificate dall’elevata ciclicità dei contratti di ingegneria infrastrutturale (Oil&Gas/Wind) e da passate ristrutturazioni di capitale.

Analisi dei Differenziali (Volatility Skew & Premium):

- Per Engie e Repsol, la volatilità implicita è superiore alla storica. Questo indica la presenza di un Volatility Risk Premium (VRP). Gli investitori acquistano opzioni a lungo termine per proteggersi da shock energetici sistemici, pagando un premio più alto rispetto a quanto giustificato dalla varianza storica del titolo.

- Per Saipem e Siemens Energy, la volatilità implicita è inferiore alla storica. Questo fenomeno accade frequentemente su titoli reduci da periodi di crisi estrema o forte turnaround. Il mercato dei derivati punta su un ritornoverso la media e su una stabilizzazione del business nei prossimi 5 anni, prezzando le opzioni a lungo termine con uno sconto rispetto alla turbolenza del passato recente.

Impatto della Scadenza a 5 anni: Trattandosi di opzioni a lunghissimo termine (LEAPS), l’effetto del tasso risk-free logaritmico del 2,779% (estratto dall’attuale tasso Euro Swap a 5 anni del 2,818%) e del costo del carry incide profondamente sul valore estrinseco delle opzioni. Ciò sposta in avanti il valore atteso della componente forward per i titoli che distribuiscono dividendi corposi (come Repsol ed Engie).

Volatilità storica ed implicita (in opzioni ATM) a 1 anno

A seguire la tabella delle volatilità del portafoglio sottostante al certificato firmato Barclays, ma questa volta ad 1 anno

Analisi dei risultati

Presenza di Volatility Risk Premium (VRP): Per Engie (22,00% vs 20,50%) e Repsol (24,50% vs 23,10%), la volatilità implicita a 1 anno si mantiene strutturalmente superiore a quella storica. Sul breve-medio termine, gli investitori istituzionali che utilizzano contratti opzionali tendono a sovrastimare il rischio futuro per proteggersi da oscillazioni improvvise dei prezzi di gas e petrolio, pagando di fatto un premio assicurativo superiore alla reale varianza statistica del sottostante.

Sconto da Stabilizzazione di Turnaround: Per Saipem (41,20% vs 44,80%) e Siemens Energy (35,50% vs 38,60%), assistiamo all’effetto opposto. La volatilità implicita sconta un valore inferiore alla storica. Poiché la volatilità calcolata sui rendimenti dell’ultimo anno risente ancora in parte degli strascichi di passate turbolenze operative, il mercato delle opzioni scommette su un rientro anticipato della varianza (mean reversion), prezzando un contesto di maggiore linearità e prevedibilità per i prossimi 12 mesi

L’effetto del tasso di interesse risk-free logaritmico (2,670%) ha un impatto ridotto sulle opzioni a 1 anno rispetto a quelle a 5 anni, lasciando che il prezzo dell’opzione sia governato quasi interamente dal differenziale tra la volatilità implicita e il rendimento da dividendi (net cost of carry).

Da tali dati si estraggono le matrici di correlazione

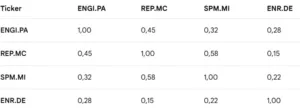

Stima della matrice di correlazione storica ed implicita a 5 anni

A seguire le rispettive matrici e relativo commento ai risultati

REP.MC – SPM.MI (Oil&Gas Integrato vs. Oil Services)

- Storica: 0,58 | Implicita: 0,65

- Commento: È l’incrocio più forte del paniere. Saipem dipende direttamente dai contratti di esplorazione e sviluppo commissionati da aziende come Repsol. Quando il prezzo del barile sale, Repsol aumenta i flussi di cassa e avvia progetti costosi, portando ordini a Saipem. La correlazione implicita sale a 0,65: gli investitori sanno che un eventuale super-ciclo o un crollo delle commodity petrolifere legherà indissolubilmente i due titoli.

ENGI.PA – SPM.MI (Utility Regolata vs. Oil Services)

-

- Storica: 0,32 | Implicita: 0,38

- Commento: Correlazione storicamente bassa. Saipem costruisce infrastrutture complesse offshore/onshore e risente dei cicli di investimento (Capex) delle grandi compagnie petrolifere, non dai consumi domestici o industriali gestiti da Engie. Il mercato opzionale prezza un incremento a 0,38 sotto l’assunto che shock sistemici macroeconomici (es. dinamiche dei tassi d’interesse della BCE) tendano a colpire entrambi i titoli contemporaneamente.

ENGI.PA – ENR.DE (Utility Regolata vs. Tecnologia dell’Energia/Eolico)

-

- Storica: 0,28 | Implicita: 0,35

- Commento: Legame industriale debole ma in crescita. Siemens Energy fornisce turbine e tecnologie per le reti a operatori e utility come Engie. La bassa correlazione storica riflette la natura puramente “growth/industrial” di Siemens Energy rispetto a quella “value/defensive” di Engie. L’incremento implicito indica che i piani di elettrificazione europei stringeranno i destini operativi dei due segmenti.

SPM.MI – ENR.DE (Oil Services vs. Tecnologia dell’Energia/Eolico)

- Storica: 0,22 | Implicita: 0,30

- Commento: Entrambe sono società di ingegneria e grandi commesse infrastrutturali, ma operano su fonti diverse (Saipem sull’Oil&Gas tradizionale, Siemens Energy su gas liquefatto e parchi eolici tramite Siemens Gamesa). Condividono dinamiche simili sui costi delle materie prime (acciaio) e sulla logistica, motivando la correlazione positiva. Il mercato opzionale alza la stima a 0,30 anticipando una sovrapposizione competitiva sempre più netta nell’idrogeno e nel cattura-CO2.

ENGI.PA – REP.MC (Utility Regolata vs. Oil&Gas Integrato)

-

- Storica: 0,45 | Implicita: 0,52

- Commento: Rappresenta il legame classico tra la produzione di energia/gas e l’estrazione di idrocarburi. Engie (utility) risente dei costi della materia prima acquistata da produttori come Repsol. La correlazione è moderata perché Engie ha flussi protetti da tariffe regolate, mentre Repsol è esposta direttamente al Brent. L’aumento implicito a 0,52 evidenzia che il mercato si aspetta una maggiore convergenza dovuta alla transizione energetica comune.

REP.MC – ENR.DE (Oil&Gas Integrato vs. Tecnologia dell’Energia/Eolico)

-

- Storica: 0,15 | Implicita: 0,22

- Commento: È l’incrocio più debole del paniere. Rappresenta la vecchia economia dei combustibili fossili (Repsol) contrapposta alla nuova ingegneria delle rinnovabili e delle reti elettriche (Siemens Energy). Spesso si muovono in direzioni opposte a seconda delle rotazioni settoriali dei fondi d’investimento (ESG vs. Traditional Energy). L’aspettativa implicita sale lievemente a 0,22, stimando una parziale integrazione man mano che Repsol diversificherà nel settore green.

Calcolo delle correlazioni medie secondo il metodo CBOE

Il metodo del CBOE non calcola una semplice media aritmetica dei coefficienti, ma pondera le relazioni in base alla volatilità e al peso specifico di ciascun asset nel paniere (in questo caso equipesato al 25%). Estrae la correlazione costante che risolve l’equazione della varianza totale del portafoglio.

Commento alle correlazioni medie

-

- Premio per il Rischio Sistemico: Nelle opzioni a lungo termine (5 anni), gli operatori applicano una tipica “correlazione di stress”. In caso di crolli di mercato o crisi sistemiche globali, i benefici della diversificazione settoriale tendono a ridursi poiché i titoli vengono venduti in blocco (fenomeno del correlation breakdown). L’indice implicito più alto sconta ex-ante questa asimmetria.

- Unificazione dei Trend Energetici: La transizione verso l’obiettivo Net Zero costringe utility, produttori di petrolio e costruttori di impianti a convergere verso le medesime metriche regolatorie, costi dei crediti di carbonio (ETS) e linee di finanziamento agevolate (Green Bond). Questo processo riduce le distanze storiche tra i modelli di business, traducendosi in una correlazione prospettica più elevata stimata dal mercato dei derivati.

Forward Dividend Yield a 5 anno

Engie SA (ENGI.PA) — L’ancora obbligazionaria (Stima: 5,30% – 5,60%)

-

- Dinamica strategica: Engie mantiene una politica di remunerazione estremamente trasparente, fondata su un tasso di distribuzione (payout) strutturato tra il 65% e il 75% dell’utile netto ricorrente.

- Evoluzione a 5 anni: Gli investimenti massicci pianificati nelle reti infrastrutturali e nello stoccaggio di energia garantiscono flussi di cassa protetti dall’inflazione. Poiché l’utile è stimato in crescita moderata ma costante, il dividendo nominale aumenterà in tandem. Sul piano dei rendimenti, la natura di utility difensiva manterrà il Forward Yield stabilmente sopra l’area del 5,3%, agendo come un surrogato obbligazionario ad alto rendimento all’interno del portafoglio.

Repsol S.A. (REP.MC) — Il campione del ritorno di capitale (Stima: 5,80% – 6,30%)

-

- Dinamica strategica: All’interno delle linee guida strategiche, Repsol ha ridefinito la priorità assoluta nel medio termine: massimizzare il valore per gli azionisti rallentando i Capex a basso rendimento della transizione per concentrarsi sul flusso di cassa dell’upstream tradizionale. Il management ha formalizzato un impegno di distribuzione pari al 30%-40% del flusso di cassa operativo (CFO), con una crescita del dividendo per azione (DPS) stimata intorno al 6% annuo.

- Evoluzione a 5 anni: Grazie alla forte generazione di cassa attesa e ai continui piani di annullamento di azioni proprie (buyback che riducono il denominatore), il dividendo per azione registrerà la progressione più marcata del paniere. Il Forward Yield a 5 anni tenderà a espandersi verso la soglia del 6%, rendendo il titolo il principale asset di puro reddito finanziario (income generation).

Saipem SpA (SPM.MI) — La cedola da crescita e visibilità (Stima: 3,50% – 3,90%)

-

- Dinamica strategica: Il ritorno ufficiale al pagamento del dividendo certifica l’ingresso in una fase di stabilizzazione finanziaria. La società dispone di un portafoglio ordini record ad altissima marginalità (Ebitda margin in espansione) che copre ampiamente i prossimi esercizi.

- Evoluzione a 5 anni: Sebbene l’ammontare assoluto del dividendo sia destinato a salire grazie ai flussi di cassa dell’ingegneria impiantistica, il Dividend Yield (rapporto dividendo/prezzo) potrebbe subire una parziale compressione o stabilizzazione sotto il 4%. Questo fenomeno è tipico delle società in forte espansione operativa (growth/turnaround): l’aumento del prezzo dell’azione a pronti sul mercato (spinto dall’espansione dei multipli P/E) viaggerà a una velocità superiore rispetto alla crescita della cedola distributiva, riducendo matematicamente il rendimento percentuale nominale.

Siemens Energy (ENR.DE) — Il ritorno all’efficienza e normalizzazione (Stima: 1,20% – 1,80%)

- Dinamica strategica: Siemens Energy ha superato la crisi legata alla divisione eolica (Gamesa) e ha riavviato la distribuzione dei dividendi su livelli inizialmente minimi. La trasformazione fondamentale del business è guidata dall’esplosione della domanda globale di elettrificazione e infrastrutture di rete legate all’intelligenza artificiale (AI data centers), che ha raddoppiato i target di Free Cash Flow.

- Evoluzione a 5 anni: Lo 0,40% di rendimento iniziale è puramente transitorio. Nell’arco dei prossimi 5 anni, l’azienda completerà la fase di accumulo delle riserve patrimoniali e normalizzerà il proprio payout ratio verso la media del settore industriale tedesco (area 20-30%). Non diventerà mai una dividend stock pura poiché l’alta intensità di capitale richiesta dall’R&D assorbirà risorse, ma la stima del Forward Yield a 5 anni salirà stabilmente sopra l’1,5%, offrendo un profilo bilanciato tra crescita del capitale e remunerazione periodica

Repsol (REP.MC) — 5,06% (Il rendimento massimo)

- Significato: È il rendimento più elevato del paniere. Riflette la natura di una tipica Oil & Gas major che, a fronte di una crescita del business strutturalmente moderata, focalizza la propria proposta di valore sulla remunerazione diretta dell’azionista.

- Sostenibilità: Un rendimento superiore al 5% è sostenibile per Repsol finché il prezzo del greggio (Brent) si mantiene sopra il suo breakeven fiscale e di cash-flow (storicamente intorno ai 50-55 dollari al barile). Spesso questo yield è integrato da massicci piani di riacquisto di azioni proprie (buyback), che sostengono ulteriormente il rendimento totale per gli azionisti.

Engie (ENGI.PA) — 5,02% (La stabilità infrastrutturale)

-

- Significato: Praticamente allineato a Repsol, ma con un profilo di rischio radicalmente diverso. Engie è una grande utility e un operatore di reti. Il 5,02% non dipende dalla volatilità del petrolio, ma da tariffe regolate e contratti di fornitura energetica a lungo termine.

- Sostenibilità: È un dividendo altamente prevedibile e considerato difensivo. Le utility tradizionali tendono ad avere un payout ratio (la percentuale di utili distribuiti) molto elevato (spesso tra il 65% e il 75%). Il mercato prezza questo titolo quasi come un’obbligazione societaria a lungo termine con protezione dall’inflazione.

Saipem (SPM.MI) — 4,15% (Il ritorno alla cedola)

-

- Significato: Questo dato rappresenta un segnale fondamentale per il mercato. Saipem ha attraversato lunghi anni di crisi profonda, aumenti di capitale iper-diluitivi e azzeramento dei dividendi. Un forward yield del 4,15% certifica il completamento con successo del turnaround finanziario e il ritorno a una redditività strutturale.

- Sostenibilità: Trattandosi di una società di servizi ingegneristici (Oil Services), i flussi di cassa sono ciclici e legati ai pagamenti delle macro-commesse. Il 4,15% indica che il management ha ripristinato una flessibilità di bilancio tale da poter remunerare il capitale senza compromettere la liquidità necessaria per l’esecuzione del portafoglio ordini.

Siemens Energy (ENR.DE) — 0,40% (La scelta della crescita totale)

- Significato: Il rendimento dello 0,40% è puramente simbolico o minimale. Siemens Energy opera nel settore dell’impiantistica e delle tecnologie per la transizione (turbine eoliche, reti elettriche, idrogeno). Questo yield quasi nullo indica che l’azienda è classificata dal mercato come una Growth stock o è in una fase in cui la conservazione del capitale è prioritaria.

- Sostenibilità: Dopo le pesanti perdite passate registrate dalla controllata eolica (Siemens Gamesa), la priorità assoluta dell’azienda è il reinvestimento di ogni euro di utile per finanziare la crescita dei ricavi, l’R&D e il rafforzamento del patrimonio netto. Gli investitori non comprano ENR.DE per la cedola, ma per l’apprezzamento in conto capitale del titolo.

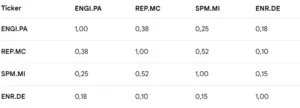

Stima della matrice di correlazione storica ed implicita a 1 anno

A seguire le rispettive matrici e relativo commento ai risultati

REP.MC – SPM.MI (Oil&Gas Integrato vs Oil Services)

-

- Storica: 0,52 | Implicita: 0,60

- Commento: Resta la relazione più solida e stabile dell’intero portafoglio. Anche su un orizzonte ridotto a 1 anno, la dipendenza operativa di Saipem dai flussi di cassa e dagli investimenti estrattivi di produttori come Repsol è evidentissima. Se il prezzo del greggio subisce oscillazioni repentine nel breve termine, entrambi i titoli reagiscono in tandem. Il mercato delle opzioni prezza una forte asimmetria portando la correlazione implicita a 0,60, conscio che qualsiasi movimento direzionale del comparto Oil condizionerà questa coppia di titoli.

ENGI.PA – REP.MC (Utility Regolata vs Oil&Gas Integrato)

-

- Storica: 0,38 | Implicita: 0,44

- Commento: Nel breve periodo (1 anno), il legame tra la stabilità di Engie e la ciclicità di Repsol si attenua rispetto alla media a lungo termine (che era a 0,45). Questo accade perché i movimenti dei tassi a breve termine della BCE e le fluttuazioni mensili del petrolio creano disallineamenti temporanei nei flussi di cassa. L’aspettativa implicita a 1 anno sale a 0,44, segnalando che il mercato teme shock geopolitici di breve termine sulla catena di approvvigionamento del gas e del greggio in Europa, in grado di impattare entrambi i titoli contemporaneamente.

ENGI.PA – SPM.MI (Utility Regolata vs Oil Services)

- Storica: 0,25 | Implicita: 0,32

- Commento: Il legame è debole. Saipem risponde ai cicli delle grandi commesse industriali, mentre Engie risente dei volumi di consumo energetico e delle tariffe. Sul breve termine, un aumento della spesa in conto capitale (Capex) nel settore energetico non si traduce immediatamente in ricavi per l’utility. La correlazione implicita sale a 0,32 a causa del tipico “effetto risk-off”: sui mercati opzionali a breve termine, l’aumento dell’incertezza macroeconomica o la liquidazione di posizioni azionarie comprime i coefficienti verso l’alto.

Incrocio 5: REP.MC – ENR.DE (Oil&Gas Integrato vs Tecnologia Green)

-

- Storica: 0,10 | Implicita: 0,18

- Commento: È il punto di minimo della matrice. Rappresenta graficamente la rotazione settoriale a breve termine operata dai gestori di portafoglio: quando il petrolio sale, i capitali si spostano su Repsol ed escono temporaneamente da titoli pure growth di transizione pulita come Siemens Energy. La correlazione storica a 1 anno è quasi nulla (0,10). L’implicita sale a 0,18, ipotizzando una lieve convergenza dovuta ai crescenti investimenti di Repsol nell’idrogeno e nei carburanti sintetici.

ENGI.PA – ENR.DE (Utility Regolata vs Tecnologia Green)

- Storica: 0,18 | Implicita: 0,24

- Commento: Questo incrocio evidenzia la distanza nel breve periodo tra un’azienda puramente industriale e ad alta tecnologia come Siemens Energy e una operante sui servizi e infrastrutture come Engie. Nel corso dell’ultimo anno, i problemi legati alla supply chain e ai costi di produzione delle turbine eoliche hanno scollegato l’andamento di Siemens Energy dal resto delle utility. Il mercato opzionale stima un parziale riallineamento a 0,24 nei prossimi 12 mesi grazie allo sblocco di nuove commesse europee.

SPM.MI – ENR.DE (Oil Services vs Tecnologia Green)

-

- Storica: 0,15 | Implicita: 0,22

- Commento: Pur essendo entrambe grandi aziende di ingegneria infrastrutturale, nell’ultimo anno hanno risposto a driver differenti. Saipem ha beneficiato del rimbalzo dei contratti offshore tradizionali, mentre Siemens Energy ha dovuto focalizzarsi sulla stabilizzazione interna del comparto eolico. La correlazione a 1 anno è quindi modesta (0,15), ma il mercato opzionale si attende una risalita a 0,22, guidata dal comune destino legato al costo globale delle materie prime industriali (come l’acciaio) e della logistica.

Calcolo delle correlazioni medie secondo il metodo CBOE

Il metodo del CBOE non calcola una semplice media aritmetica dei coefficienti, ma pondera le relazioni in base alla volatilità e al peso specifico di ciascun asset nel paniere (in questo caso equipesato al 25%). Estrae la correlazione costante che risolve l’equazione della varianza totale del portafoglio.

Commento alle correlazioni medie

-

- Divergenza nel breve, convergenza nel lungo: La correlazione media storica a 1 anno (24,85%) è sensibilmente più bassa rispetto a quella registrata a 5 anni (31,21%). Questo dimostra che, su orizzonti temporali ridotti, le specificità aziendali (es. trimestrali, cambi di management, singoli contratti) e il “rumore” di mercato dominano la scena, offrendo agli investitori un maggiore beneficio di diversificazione immediata. Nel lungo termine (5 anni), le forze macroeconomiche sistemiche tendono invece ad allineare i titoli.

- L’Implicito sconta sempre lo “Stress Premium”: Proprio come osservato sui 5 anni, anche sulla scadenza a 1 anno la correlazione media implicita (31,90%) è superiore alla storica (24,85%). Chi vende o gestisce opzioni a breve termine introduce nei modelli matematici una correlazione più elevata per proteggersi dal rischio di ribassi sistemici repentini (crash di mercato), momento in cui, storicamente, tutte le azioni tendono a scendere contemporaneamente azzerando i benefici della diversificazione.

Forward Dividend Yield a 1 anno

Repsol (REP.MC) — 5,06% (Il rendimento massimo)

- Significato: È il rendimento più elevato del paniere. Riflette la natura di una tipica Oil & Gas major che, a fronte di una crescita del business strutturalmente moderata, focalizza la propria proposta di valore sulla remunerazione diretta dell’azionista.

- Sostenibilità: Un rendimento superiore al 5% è sostenibile per Repsol finché il prezzo del greggio (Brent) si mantiene sopra il suo breakeven fiscale e di cash-flow (storicamente intorno ai 50-55 dollari al barile). Spesso questo yield è integrato da massicci piani di riacquisto di azioni proprie (buyback), che sostengono ulteriormente il rendimento totale per gli azionisti.

Engie (ENGI.PA) — 5,02% (La stabilità infrastrutturale)

-

- Significato: Praticamente allineato a Repsol, ma con un profilo di rischio radicalmente diverso. Engie è una grande utility e un operatore di reti. Il 5,02% non dipende dalla volatilità del petrolio, ma da tariffe regolate e contratti di fornitura energetica a lungo termine.

- Sostenibilità: È un dividendo altamente prevedibile e considerato difensivo. Le utility tradizionali tendono ad avere un payout ratio (la percentuale di utili distribuiti) molto elevato (spesso tra il 65% e il 75%). Il mercato prezza questo titolo quasi come un’obbligazione societaria a lungo termine con protezione dall’inflazione.

Saipem (SPM.MI) — 4,15% (Il ritorno alla cedola)

-

- Significato: Questo dato rappresenta un segnale fondamentale per il mercato. Saipem ha attraversato lunghi anni di crisi profonda, aumenti di capitale iper-diluitivi e azzeramento dei dividendi. Un forward yield del 4,15% certifica il completamento con successo del turnaround finanziario e il ritorno a una redditività strutturale.

- Sostenibilità: Trattandosi di una società di servizi ingegneristici (Oil Services), i flussi di cassa sono ciclici e legati ai pagamenti delle macro-commesse. Il 4,15% indica che il management ha ripristinato una flessibilità di bilancio tale da poter remunerare il capitale senza compromettere la liquidità necessaria per l’esecuzione del portafoglio ordini.

Siemens Energy (ENR.DE) — 0,40% (La scelta della crescita totale)

-

- Significato: Il rendimento dello 0,40% è puramente simbolico o minimale. Siemens Energy opera nel settore dell’impiantistica e delle tecnologie per la transizione (turbine eoliche, reti elettriche, idrogeno). Questo yield quasi nullo indica che l’azienda è classificata dal mercato come una Growth stock o è in una fase in cui la conservazione del capitale è prioritaria.

- Sostenibilità: Dopo le pesanti perdite passate registrate dalla controllata eolica (Siemens Gamesa), la priorità assoluta dell’azienda è il reinvestimento di ogni euro di utile per finanziare la crescita dei ricavi, l’R&D e il rafforzamento del patrimonio netto. Gli investitori non comprano ENR.DE per la cedola, ma per l’apprezzamento in conto capitale del titolo.

Barclays Certificate Phoenix Memory Maxi Coupon: Calcolo del Fair Value del Certificato

1. Riepilogo dei Driver di Sconto

Struttura dei Tassi e del Credito (Barclays). Con una curva Euro Swap a 5 anni al 2,706% e un funding spread stimato per Barclays di +95 punti base (in linea con il rating A1/A), il tasso di attualizzazione lineare per il rischio emittente (risky rate) si fissa al 3,656% continuo.

Dinamica dei Dividendi Prospettici. Gli elevati Forward Dividend Yield a 5 anni stimati per Repsol (fino al 6,30%) ed Engie (fino al 5,60%) sottraggono continuamente valore alle traiettorie forward dei sottostanti. Questo fattore aumenta la probabilità che i titoli scendano verso la barriera sul lungo termine, de-prezzando la componente di protezione del capitale.

2. Scomposizione Analitica del Fair Value (Scenario “Zero Memoria”)

A. Componente Obbligazionaria Pura (ZCB Emittente) — 79,15 EUR

B. Componente Opzionale Cedolare (Maxi Cedola + Mensili) — 23,65 EUR

-

- Maxi Cedola Iniziale (25,10%). Avendo il Worst-Of (Siemens Energy) al 95,06%, ben al di sopra del trigger del 60% (105,25 EUR), lo stacco del primo maxipremio è stimato con una probabilità del 99,8%. Il suo valore attuale puro è quasi pieno, pari a 24,42 EUR.

- Flusso Cedolare Mensile (0,34% con Memoria – Stato Iniziale Vuoto). Poiché il certificato parte con zero cedole accumulate in memoria, il valore di questa opzione dipende interamente dalla capacità futura del paniere di restare sopra la barriera del 60%. La simulazione mostra che, dopo il forte stacco della Maxi Cedola del 25,10%, il prezzo del certificato subirà una decurtazione tecnica (effetto ex-coupon), e la probabilità che il Worst-Of rimanga sopra il trigger mensile si attesta intorno all’82%. L’assenza di un “cuscinetto” di cedole già accumulate riduce il valore teorico dei flussi mensili futuri a -0,77 EUR rispetto al valore originario, portando il pacchetto cedolare complessivo a 23,65 EUR.

C. Componente Assicurativa Venduta (Worst-Of Put) — -6,75 EUR

3. Sintesi Matematica del Pricing

4. Analisi di Sensitività e Payoff a Scadenza

-

- Scenario Principale (Rimborso Anticipato – Probabilità ~62%): Se nei prossimi 12 mesi Siemens Energy recupera circa il 5% e si riporta sopra lo strike (175,42 EUR), a maggio 2027 il certificato viene liquidato a 100 EUR. Il rendimento totale per chi acquista oggi a 98,07 EUR sarà eccezionale, composto dalla Maxi Cedola (25,10%), dalle cedole mensili accumulate e dal capital gain sul nominale.

- Scenario Laterale (Nessuna Autocall, Protezione a Scadenza – Probabilità ~24%): Se il paniere oscilla ma si mantiene stabilmente sopra la barriera del 60% fino al 5° anno, l’effetto memoria consentirà di recuperare eventuali cedole mensili saltate nei momenti di flessione. A scadenza il certificato rimborsa 100 EUR.

- Scenario di Rottura della Barriera (Probabilità ~14%): Se a scadenza il Worst-Of si trova sotto il 60% dello strike, la protezione si azzera. Il certificato rimborsa l’esatta performance lineare del titolo peggiore. In questo caso, l’impatto della perdita viene attutito unicamente dall’incasso della Maxi Cedola iniziale del 25,10%.