Oggi viene analizzato un Certificate Phoenix Maxi Coupon firmato Barclays (ISIN: XS3363704852), che consente di investire su un quartetto di azioni del macro settore finaziario energetico europeo.

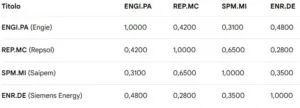

Il portafoglio sottostante su cui è scritto il certificato di Barclays è formato da: Engie (ENGI.PA), Repsol (REP.MC), Saipem (SPM.MI) e Siemens Energy (ENR.DE).

Dalla composizione del portafoglio si evince sia la diversificazione geografica (Francia, Spagna, Italia e Germania) che, soprattutto, industriale:

- Enegie opera nelle utilities: Produzione e distribuzione di energia elettrica, gestione di reti di gas naturale e generazione da fonti rinnovabili.

- Repsol opera nel petrolio e nel Gas: Esplorazione, raffinazione e vendita di idrocarburi, prodotti petrolchimici e progressiva espansione verso i carburanti rinnovabili.

- Saipem opera nei servizi per il settore petrolifero e infrastrutture: Ingegneria, costruzione e trivellazione per grandi impianti offshore e onshore, inclusi parchi eolici marini e infrastrutture idriche.

- Siemens Energy opera nelle tecnologie ed apparecchiatura energetiche: Produzione di turbine a gas e vapore, sistemi di trasmissione elettrica, soluzioni per l’idrogeno e turbine eoliche.

Informazioni Quantitative: Stima di Correlazione, Volatilità e Forward Dividend Yields

A seguire un’analisi delle stime delle correlazioni del portafoglio, della volatilità implicita e dei forward dividend yield dei titoli sottostanti al certificate targato Barclays.

Stima della matrice di correlazione dei rendimenti di portafoglio

A seguire il calcolo della Matrice di Correlazione Annuale ( circa 22 maggio 2025 – 22 maggio 2026) dei Rendimenti Logaritmici Settimanali basati sui prezzi rettificati di chiusura.

Riflettono quindi la loro appartenenza ad industrie diverse.

Analisi degli incroci

L’analisi viene fatta in ordine decrescente di correlazione degli incroci.

- REP.MC / SPM.MI (0,6500): È la correlazione più elevata del paniere. Entrambe le società sono strettamente legate alla catena del valore degli idrocarburi. Repsol è una major petrolifera (Oil & Gas integrato) mentre Saipem fornisce infrastrutture e servizi di perforazione per il settore estrattivo. I loro rendimenti sono fortemente guidati dalle oscillazioni del prezzo del greggio (Brent).

- ENGI.PA / ENR.DE (0,4800): Correlazione positiva moderata. Riflette l’esposizione condivisa alla transizione energetica europea. Engie è un grande produttore e distributore di energia (focalizzato sul gas e rinnovabili), mentre Siemens Energy produce le turbine e le infrastrutture di rete necessarie a colossi come Engie.

- ENGI.PA / REP.MC (0,4200): Correlazione medio-bassa causata dalla natura “ibrida” di Engie (utility con forte componente gas) e dall’attività di Repsol, che include anche la raffinazione e la vendita al dettaglio di energia in Spagna.

- SPM.MI / ENR.DE (0,3500): Correlazione medio-bassa. Sebbene entrambe siano aziende di ingegneria/capital goods applicati all’energia, Saipem è sbilanciata sull’offshore fossil/eolico marino, mentre Siemens Energy risente maggiormente del mercato dell’energia elettrica continentale e delle problematiche delle turbine a terra.

- ENGI.PA / SPM.MI (0,3100): Correlazione bassa. Una è una utility regolamentata/commerciale con flussi di cassa stabili, l’altra è una società di servizi ad alta intensità di capitale e ad alto beta, nonché con dinamiche puramente cicliche.

- REP.MC / ENR.DE (0,2800): È il valore più basso del portafoglio. Rappresenta l’estremo opposto della catena: l’energia fossile tradizionale (Repsol) messa a confronto con l’infrastruttura tecnologica pura per l’elettrificazione e le rinnovabili (Siemens Energy), offrendo il miglior contributo di diversificazione interna.

Calcolo della correlazione media artimetica e ponderata

Nel calcolo equipesato, ogni titoli ha lo stesso peso specifico (in questo caso w_i=1/4). La media aritmetica semplice dei coefficienti di correlazione delle coppie distinte (6 incroci) è quindi pari a 0,415.

w_engi = 11,86%

w_rep = 9,72%

w_spm = 1,85%

w_enr = 76,57%

Applicando la formula delle correlazione media ponderata, calcolata tramite la somma normalizzata dei prodotti fra il prodotto dei pesi del titolo i e titolo j e le correzioni fra i e j (con i≠j date le proprieta di una matrice quadrata e perfettamente simmetrica rispetto alla diagonale che è tutta pari a 1), si ottiene un valore circa pari a 0,3903.

Commento alle correlazioni medie

La media equipesata indica che, in media, i titoli del settore energetico europeo hanno una co-movenza moderata. Questo limita parzialmente il beneficio della diversificazione se si investe lo stesso importo nominale in ciascun titolo.

La media ponderata asimmetrica risulta più leggermente più bassa rispetto a quella equipesata. Questo calo è dovuto al fatto che il portafoglio è fortemente sbilanciato su ENR.DE a causa del prezzo spot elevato di 175,41 EUR. Dato che Siemens Energy esibisce fra le correlazioni più basse, la concentrazione monetaria sul titolo a prezzo più alto riduce la correlazione media complessiva del portafoglio reale.

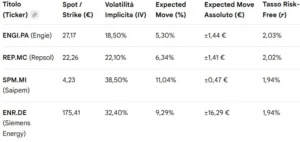

Volatilità implicita in opzioni ATM ed Expected Move dei titoli

A seguire la tabella della volatilità implicita nei prezzi delle opzioni ATM a 30 giorni di un generico titolo (IVi) con il corrispondente expected move % (EM%i) del certificato firmato Barclays.

I risultati delle stime delle volatilità implicite dei titoli e dei relativi expected moves

Profilo di Rischio Divergente: I titoli del certificato di Barclays mostrano dinamiche di rischio molto polarizzate. Le utility tradizionali come ENGI.PA e gli energetici puri come REP.MC presentano la volatilità più contenuta, riflettendo un business difensivo e flussi di cassa regolari. Al contrario, il settore dell’ingegneria energetica ad alta crescita e transizione tecnologica (ENR.DE) e le infrastrutture petrolifere ad alta leva operativa (SPM.MI) registrano rischiosità implicite quasi doppie.

Volatilità implicita ed expected move di portafoglio (equipesati e ponderati)

- Media Equiponderata (Aritmetica e con Correlazioni)

- Media con i suddetti pesi assimmetrici (Ponderata e con correlazioni).

Caso 1: Portafoglio Equipesato (Pesi 25%)

L’introduzione della matrice di correlazione abbatte la volatilità implicita aggregata dal 32,00% al 24,07%, riducendo di conseguenza l’Expected Move a 30 giorni al 6,90%. Questo fenomeno evidenzia un forte beneficio di diversificazione. Nonostante vi siano correlazioni positive pronunciate (come il comparto Oil & Gas tra Repsol e Saipem a 0,65), la presenza di asset con dinamiche di business distinte permette al portafoglio complessivo di mitigare sensibilmente i picchi di rischio dei singoli componenti.

Forward Dividend Yield

L’analisi dei rendimenti di questi 4 titoli sottostanti il certificato di Barclays rappresente la solida elargizione di reddito da parte di quasi tutti i titoli.

Barclays Certificate Phoenix Memory Maxi Coupon: la Struttura

La strategia in opzioni (= la struttura) componente questo certificato firmato Barclays è la seguente.

- Barriera europea sul capitale pari al 60% del valore iniziale

- Trigger cedole al 60% del valore iniziale

- Cedole mensili condizionate dello 0,71% (max. 8,52% annuo sul valore nominale) con effetto memoria

- Autocall fast step down mensile attiva dal 3° mese (dal 11/08/2026), decrescente a step del 1% ogni mese: dal 100% al 74% dei valori iniziali

- Valore nominale unitario di 100 Euro

- Scadenza a 2 anni e 6 mesi

Barclays Certificate Phoenix Memory Maxi Coupon: Commento sulla Validità della Struttura

1. Valutazione della Componente Lineare e dell’aggio/disaggio

Valore Lineare Attuale: 100,00% (o 100,00 €). Poiché il fixing iniziale è avvenuto il 22/05/2026 e tutti i sottostanti quotano esattamente al 100%del valore iniziale, il Worst-Of teorico è pari a 100.

Prezzo Lettera: 100,35 €.

Premio sulla Lineare: 0,35%. Il certificato quota quasi alla pari. Un premio così contenuto a ridosso del fixing è fisiologico e riflette esclusivamente i costi di strutturazione integrati nel prezzo dall’emittente (implicitamente stimabili intorno al \(2\%\)-\(3\%\), ma già quasi interamente assorbiti dal market maker in fase di quotazione secondaria).

Aggio/Disaggio sul prezzo: Si registra un lieve aggio dello 0,35% rispetto al valore nominale di sottoscrizione. Comprare a 100,35 € non penalizza l’investitore, poiché l’esborso extra viene ampiamente compensato dalla prima Maxi Cedola in arrivo.

Rendimento Potenziale

-

- Rendimento Anno 1: 28,74% lordo (Maxi Cedola del 25%) + 11 cedole mensili dello 0,34%).

- Rendimento Anni Successivi: 4,08% su base annua (0,34 x 12).

- Rendimento Totale a Scadenza (5 anni, senza Autocall): 41,32% complessivo (25% + 48 * 0,34%), pari a un rendimento medio annuo (Cagr) del 7,16% sul nominale.

Barriere e Expected Move

Distanza Barriera: Tutte le barriere sono al 60% (-40% dei valori iniziali).

Expected Move: Ad un anno, tutti i titoli registrano expected moves inferiori alla barriera (Saipem è molto vicino). Superato l’anno si rebgistrano delle criticità.

Il verdetto sulla correlazione: La correlazione media è bassa (0,3903). In un paniere Worst-Of, una correlazione bassa è un vantaggio per l’emittente (aumenta il rischio che almeno un titolo devii dal gruppo) e permette quindi di pagare cedole molto ricche. Per l’investitore significa che Saipem o Siemens Energy agiranno quasi certamente come driver isolati del certificato, ignorando i titoli più stabili.

Impatto dei Dividendi (Forward Yield)

Analisi dell’Autocall e della scadenza

Meccanismo Autocall: Attivo dal 12° mese con trigger rigido al 100%.

Analisi dello scenario: Se dopo 1 anno tutti i titoli sono pari o superiori al livello iniziale, il certificato rimborsa \(100 €\). L’investitore incassa 125,35 € totali a fronte di un costo di \(100,35 €\), realizzando un rendimento del 28,29% in soli 12 mesi.

Probabilità di Autocall: La presenza di titoli ad alta volatilità (Saipem/Enphase) e bassa correlazione rende difficile il richiamo anticipato al 12° mese, poiché basta che un solo titolo quoti anche solo al 99% del prezzo iniziale per far proseguire il certificato.

Orizzonte di Scadenza (5 anni): È una durata lunga, ideale per consentire il recupero ciclico di titoli volatili come Saipem. La barriera europea protegge dai “flash crash” intermedi durante i 5 anni, congelando il rischio capitale all’unico giorno della rilevazione finale.