Oggi viene riproposto un Certificate Fast Memory Cash Collect tagato Vontobel (ISIN: DE000VJ46AW9), che consente di investire su 4 azioni diversificate settorialmente (rispettivamente: Banking, Consumer Staples e Industrials), tutte quotate in Italia (e facenti parte del FTSEMIB).

Il portafoglio sottostante è formato da: BPER Banca (BPE), Davide Campari-Milano (CPR), Finacantieri (FCT) e Leonardo (LDO).

Per una disamina del certificato di Vontobel si rimanda al presente articolo.

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Vontobel.

La Correlazione di Portafoglio

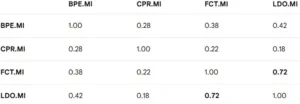

A seguire una stima della Matrice di Correlazione dei Rendimenti Logaritmici Settimanali calcolati sulla base dei prezzi rettificati per il periodo 20/02/2025-20/02/2026.

Analisi dei dati

LDO.MI – FCT.MI (Correlazione Forte: ~0.72): Su base settimanale, il legame tra Leonardo e Fincantieri si rafforza rispetto ai dati giornalieri. Entrambi i titoli hanno vissuto un rally nel 2025-2026 trainato dal sottocomparto industriale della Cantieristica e Difesa&Aerospazio. I titoli reagiscono cioè, in modo simile, a variabili macroeconomiche come la spesa militare europea, le tensioni geopolitiche e i contratti governativi.

BPE.MI – LDO.MI/FCT.MI (Correlazione Moderata: 0.38/0.42): BPER Banca mostra una sensibilità moderata verso i titoli della difesa. Questo legame è principalmente dettato dal sentimento generale sul sistema Italia e sull’indice FTSE MIB. Quando il “rischio paese” scende, sia le banche che le grandi partecipate statali tendono a salire.

CPR.MI – Altri titoli (Correlazione Bassa: 0.15 – 0.25): Campari è un titolo Consumer Defensive. Tende a muoversi in modo decorrelato rispetto ai ciclici o ai finanziari, poiché il consumo di bevande è meno influenzato dal ciclo economico rispetto alla difesa o ai prestiti bancari.

Campari conferma la sua natura di asset difensivo e decorrelato.

- Interpretazione: Una correlazione media vicina a 0.40 indica che, sebbene i titoli facciano parte dello stesso mercato nazionale, le fonti di rischio sono ben diversificate.

- Vantaggio Settimanale: L’uso di dati settimanali conferma che il legame Leonardo-Fincantieri è l’unico vero “punto di concentrazione” del rischio, mentre il resto del portafoglio offre una buona protezione contro movimenti avversi di un singolo settore.

La Volatilità Implicita

A seguire i dati volatilità implicita (IV) nei prezzi delle opzioni ATM a 30 giorni dei titoli sottostanti al certifcato firmato Vontobel. Vengono utilizzati i prezzi di chiusura come prezzi Strike/Spot del 23/02/2026 ed il tassi risk free attuale italiano (prendendo come proxy il tasso del bot a 30 giorni): 2,038%.

Analisi dei dati

Fincantieri presenta la volatilità più alta (34,2%). Il mercato sconta un’incertezza elevata, legata alla natura ciclica delle commesse e alla forte reattività del titolo nel comparto difesa, con un movimento atteso di quasi il 10% in un mese

Leonardo segue a breve distanza con una IV del 31,8%. L’elevata volatilità riflette il forte interesse speculativo e la sensibilità ai flussi di notizie geopolitiche che hanno caratterizzato l’inizio del 2026.

BPER Banca con una IV del 28,5%, mostra una rischiosità tipica del settore bancario italiano, influenzata dalle dinamiche dello spread e dalle prospettive sui tassi d’interesse.

Campari è il titolo più “calmo” del gruppo (22%). Essendo un settore difensivo (Food & Beverage), le opzioni prezzano oscillazioni più contenute, con un EM del 6,31%.

Dividendi

A seguire i dati sui dividendi e il relativo commento.

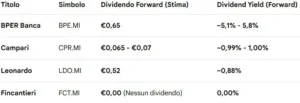

BPE.MI

La banca ha recentemente proposto un dividendo di €0,65 per azione (dividend yield intorno al 5,1%-5,8%) per il 2026, segnando un incremento rispetto agli anni precedenti grazie ai risultati solidi dell’esercizio 2025.

CPR.MI

Campari mantiene una politica di cedole contenute ma stabili. Le stime indicano un dividendo forward di circa 0,07 €, con un relativo rendimento intorno all’1%.

LDO.MI

Nonostante la forte crescita del titolo in borsa, con un dividendo fwd di circa 0,52 €, il dividend yield rimane basso (sotto l’1%) poiché la società privilegia il reinvestimento o la crescita del valore azionario.

FCT.MI

La società non distribuisce attualmente dividendi. Il management ha indicato il 2028 come possibile anno per il ritorno alla cedola

Vontobel Fast Memory Cash Collect Certificate: Commento sulla Validità della Struttura

Analisi del Prezzo: Componente Lineare e Aggio/Disaggio

Il valore lineare del certificato firmato Vontobel è determinato dal titolo peggiore (Worst-Of), ovvero Fincantieri (FCT.MI), che si trova al 95,30% dello strike.

- Valore Lineare: 100€ x 0,953 = 95,30€

- Prezzo di Acquisto: 98,90 €

- Analisi: Il certificato quota a premio sulla lineare di circa il 3,77%.

Questo “aggio” è giustificato dalla presenza delle cedole con memoria e dalla componente opzionale (la protezione della barriera al 60%), ma indica che non stiamo comprando “a sconto” rispetto all’andamento del sottostante peggiore.

Rendimento Cedolare

- Cedola Mensile: 1,18% (14,16% p.a.)

- Rendimento Effettivo (YTM): Considerando l’acquisto a 98,90 € (sotto la pari), il rendimento è leggermente superiore al nominale. Se il certificato giungesse a scadenza naturale tra 30 mesi, il rendimento totale potenziale (cedole + capital gain sul prezzo) supererebbe il 15% annuo.

- Commento: È un rendimento molto elevato, coerente con l’alta volatilità implicita di FCT e LDO (sopra il 30%). Il mercato “paga” il rischio di avere titoli industriali/difesa volatili nel paniere.

Barriere vs Expected Move

- Barriera Europea: 60% (Protezione fino a cali del -40% dagli strike iniziali).

- Situazione attuale (FCT): FCT è al 95,30%. La distanza reale dalla barriera per il Worst-Of è ora del 37% circa.

- Confronto con Expected Move: Abbiamo calcolato per FCT un Expected Move a 30 giorni del ± 9,81%. Su base statistica, una barriera al 60% (distanza 37%) offre una protezione robusta, coprendo circa 3,7 deviazioni standard mensili. Inoltre, essendo una barriera europea (rilevata solo a scadenza), il rischio è mitigato rispetto a una barriera americana, permettendo di sopportare volatilità intermedia superiore.

Autocall e Scenario di Rimborso

Autocall (100%): Attiva dal 2° trimestre.

Lo step-down è estremamente favorevole all’investitore. Se tra 6-12 mesi il mercato dovesse lateralizzare o scendere leggermente, il certificato potrebbe comunque rimborsare anticipatamente a 100.

Correlazione

La correlazione media di 0,37 è un punto a sfavore. Essendo titoli non perfettamente correlati (specialmente Campari rispetto agli altri), la probabilità che tutti e quattro rimangano sopra la barriera a scadenza è statisticamente inferiore rispetto a un paniere ben correlato, e lo step-down non faciliterebbe l’uscita anticipata non appena il Worst-Of recuperasse.

Dividendi

Per BPER Banca il dividendo è il rischio principale per la tenuta dei prezzi del sottostante, poiché allo stacco dello stesso il prezzo del titolo cala meccanicamente. Tuttavia, gli altri titoli hanno yield bassi (FCT quasi nullo), il che limita l’erosione dei prezzi del paniere nel tempo.