Era il marzo del 2019 e si teneva l’ultima edizione del Salone del Risparmio a Milano prima della pandemia. I gestori del risparmio, intervistati uno ad uno, previdero all’unisono che i rendimenti globali, già storicamente molto bassi, sarebbero scesi ulteriormente per chissà quanti decenni ancora. Due le ragioni alla base di questa profezia: l’invecchiamento demografico e la crescita delle economie emergenti. Una popolazione sempre più anziana tende a risparmiare di più e a consumare di meno, offrendo al mercato liquidità. E lo sviluppo delle economie non ancora mature avrebbe favorito anch’esso la crescita del risparmio destinato agli investimenti.

Rendimenti globali in crescita

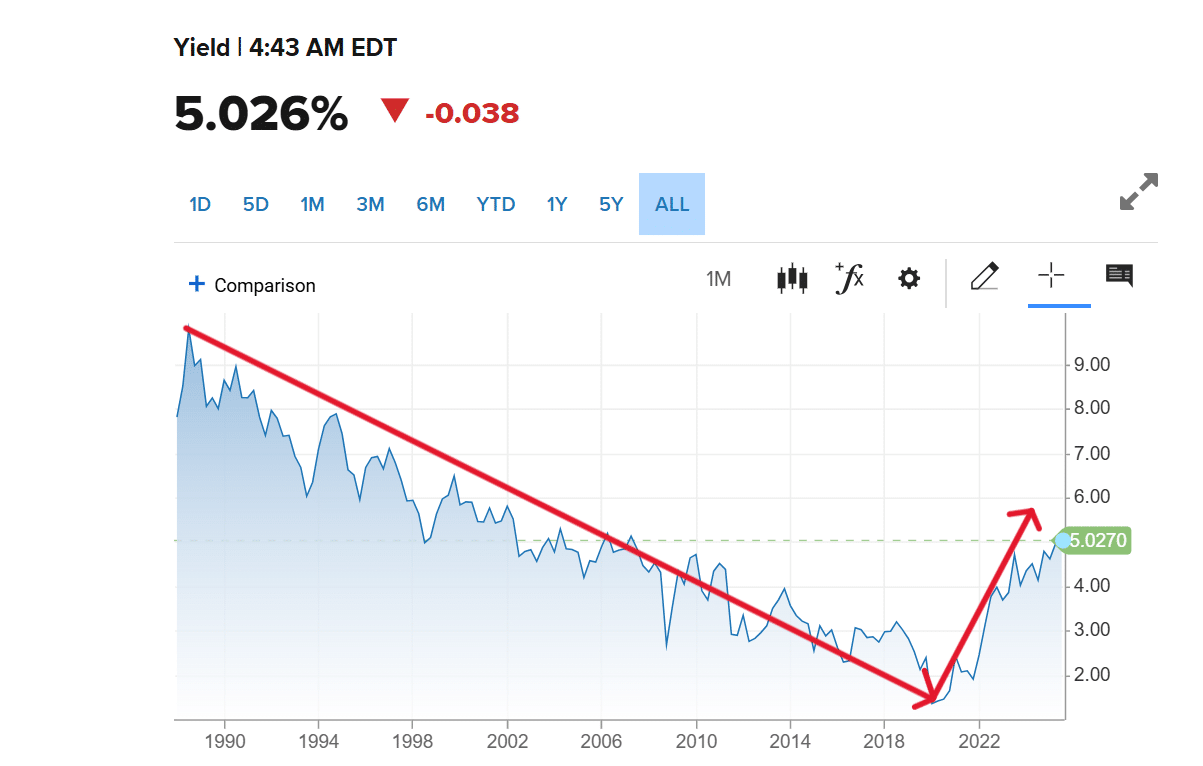

Questa settimana, il Treasury a 30 anni ha varcato la soglia di rendimento del 5%. Colpa del declassamento del rating ad opera di Moody’s, che ha privato definitivamente i titoli del debito americano della tripla A. Preoccupa l’ennesima misura fiscale in corso di approvazione al Congresso senza coperture. L’amministrazione Trump desidera implementare il taglio delle tasse promesso agli elettori, ma ciò farebbe lievitare il debito di 3.300 miliardi di dollari in 10 anni. E già nel 2024 chiudeva sopra 36.000 miliardi, sfiorando il 122% del Pil.

I bond a 30 anni del Giappone nel frattempo schizzano fin sopra il 3,60%, ai livelli record per questa scadenza. In Europa il trend è lo stesso. Il nuovo Gilt a 30 anni emesso dal Regno Unito offre più del 5,50%, sceso immediatamente sotto i 97,50 centesimi sul mercato secondario. I rendimenti globali sono in rialzo sul tratto lungo della curva dei tassi, in particolare. Ma non è qualcosa che sta accadendo oggi. Il grafico del trentennale americano ci aiuta a capire meglio sul piano storico.

Sin dagli anni Ottanta c’era stato un trend calante per i rendimenti, che sembra essersi interrotto con il Covid. Superata la fase di estremo accomodamento monetario, si è registrata una ripresa costante.

Ambiente tossico per i capitali

Tra il crac di Lehman Brothers nel settembre del 2008 e l’inizio della pandemia nei primi mesi del 2020, il Treasury a 30 anni ha offerto in media il 3,25%. Oggi siamo già a +55% rispetto a tale valore. Qualcosa è andato storto, contravvenendo alle previsioni degli anni passati. Cosa di preciso? Avevamo immaginato che lo sviluppo delle emergenti avrebbe implicato necessariamente che i loro capitali sarebbero affluiti in Occidente. Cosa che è stata fino a quando un imprevisto della storia non ha cambiato le carte in tavola. Tra pandemia e guerra russo-ucraina, le cose sono già cambiate. I capitali continuano a muoversi da una parte all’altra del pianeta, ma meno liberamente di prima.

Sanzioni e dazi hanno creato un ambiente tossico. Mezzo mondo si chiede se non sia rischioso investire in economie come Nord America ed Europa, dove è sufficiente una frizione geopolitica per “congelare” gli asset finanziari e fisici. Per quanto riguarda l’invecchiamento demografico, avevamo previsto solo una parte della storia. Popolazioni più anziane equivalgono a maggiori risparmi, è vero. Ma al contempo comportano anche maggiori costi sociali, che stanno venendo addossati ai governi perlopiù in deficit.

Debito pubblico in crescita ovunque

Il trend è chiaro: gli USA sono passati in 15 anni da un debito del 65% fino a un massimo del 130%. La Francia è passata dal 65% anch’essa al 113%. Il Regno Unito dal 40% a più del 100%. Il Giappone, addirittura, dal 170% all’apice del 260%. La Germania è l’unica grande economia ad essere stata capace di non aumentare il suo debito, anzi persino di ridurlo. Ma data la recessione in cui è precipitata, si sta trovando costretta ad aumentarlo. Vedremo fino a quale livello.

Il disordine fiscale sta portando alla lievitazione dei rendimenti globali. Gli economisti della Nuova Teoria Monetaria ci avevano spiegato che ciò fosse un falso problema. Le banche centrali potrebbero sempre intervenire acquistando bond e iniettando liquidità sui mercati, riportando i rendimenti ai livelli desiderati. Anche su questo versante la narrazione si è rivelata miope. Ciò è stato possibile fintantoché l’inflazione non fosse contenuta. Ora è in ripresa e non sembra intenzionata a tornare ai livelli pre-Covid. A trainarla ci sono il “reshoring” in corso, associato agli stimoli monetari del passato che si sono incrociati con il deficit spending erede della pandemia. Un mix velenoso.

Rendimenti globali specchio di governi deboli

Il boom dei rendimenti globali sta avvenendo, peraltro, in un contesto di rallentamento della crescita. C’è il serio timore di una stagflazione mondiale. Il rapporto tra debito e Pil continuerà verosimilmente a salire in tutte le grandi economie, riflesso di governi deboli, ossia incapaci di porre un freno alle costose richieste degli elettori. Se anche la Germania sta capitolando dopo decenni di responsabilità fiscale, significa che siamo entrati davvero in una nuova era. E non certo migliore della precedente.

giuseppe.timpone@investireoggi.it