C’è un titolo di stato in scadenza tra due anni e con una cedola molto interessante, se non fosse per il prezzo ben sopra la pari. E’ il BTp 1 settembre 2028 al 4,75% (ISIN: IT0004889033). La sua emissione risale al gennaio 2013, per cui debuttò sul mercato sovrano come benchmark a 15 anni. Era un periodo particolarmente delicato per l’Italia, che dopo poche settimane celebrava le prime elezioni politiche dalla crisi del debito sovrano. Al governo c’era il Prof Mario Monti e la situazione del nostro bilancio statale era fonte di preoccupazione per l’intera Unione Europea.

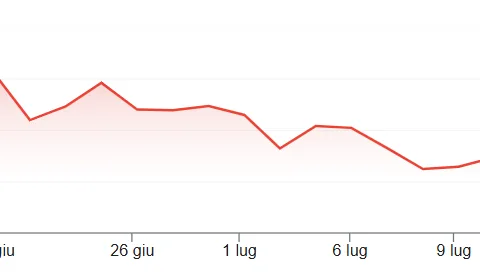

BTp settembre 2028 al 4,75%

Questo bond rispecchia appieno le vicissitudini di questi anni.

Un paio di anni più tardi, per l’esattezza nel marzo 2015, la sua quotazione raggiunse il massimo storico di 142,35 e offrendo un rendimento lordo dell’1,33%. Pensate che oggi, pur con una durata residua di poco superiore ai due anni, il rendimento si attesta al 2,86%. Non fu un caso quel boom. Proprio dal marzo del 2015 la Banca Centrale Europea sotto Mario Draghi iniziò a comprare titoli del debito con il programma noto come Quantitative Easing.

Sebbene la cedola del 4,75% del BTp settembre 2028 sia apparentemente elevata, per acquistare il bond oggi bisogna spendere il 4,10% in più del suo valore nominale. La quotazione di mercato risulta, infatti, di 104,10. Pertanto, l’intera prima cedola annuale netta se ne andrebbe solo per compensare l’extra-costo in fase di investimento. Ciò non toglie che gli investitori della prima ora possano avere fatto un affare. Dal gennaio 2013 hanno incassato e maturato cedole per oltre il 55% del capitale netto investito.

Nel caso di rivendita, oggi realizzerebbero anche una plusvalenza netta del 4,50%.

Rendimento netto reale

Ci troviamo dinnanzi a un guadagno complessivo intorno al 60% contro un’inflazione cumulata del 25,4%. In pratica, il rendimento netto reale effettivo sfiora il 35%. Senza rivendita, cioè ipotizzando il mantenimento del bond in portafoglio, si attesterebbe pur sempre intorno al 30%. La soluzione migliore l’avrebbero trovata coloro che vendettero ai massimi dopo appena un paio di anni. Essi avrebbero realizzato un guadagno netto superiore al 45% anche in termini reali, data l’inflazione nulla del periodo. Più di quanto possano vantare oggi i “cassettisti”.

Rischio di credito sovrastimato

L’emissione del BTp settembre 2028 con cedola 4,75% avvenne a premio di 280 punti base o 2,80% sul Bund a 15 anni. Oggi, lo spread su questo tratto della curva viaggia in area 85 punti, circa 200 in meno. Fortunati e coraggiosi coloro che sfruttarono il momento difficile dell’Italia per impiegare i loro risparmi a tassi più alti che altrove. Il rischio di credito si è rivelato sovrastimato e gli investitori iniziali possono cantare vittoria: il rendimento incassato ha più che doppiato l’inflazione.

giuseppe.timpone@investireoggi.it