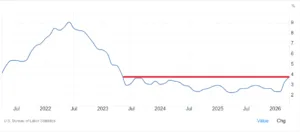

Il tasso d’inflazione ad aprile è salito al 3,8% negli Stati Uniti, il dato più alto dal maggio 2023. Pur in sostanziale linea con le previsioni del mercato, si è rivelato ben maggiore del 3,3% di marzo, trainato dal +17,9% registrato dai costi energetici. Un problema di tutte le principali banche centrali in questi mesi, alle prese con la ripresa dell’inflazione a causa della crisi nel Golfo Persico. Su base mensile, i prezzi al consumo sono aumentati dello 0,6% dallo 0,9% di marzo. Il dato “core” tendenziale, al netto di generi alimentari freschi e prodotti energetici, è risalito anch’esso al 2,8% dal 2,6% e ai massimi dal settembre scorso.

Banche centrali e inflazione

Dopo la pubblicazione di questi dati, il mercato si aspettava ieri tassi di interesse stabili negli Stati Uniti entro fine anno all’attuale range del 3,50-3,75%. Ma inizia a intravedere anche un possibile rialzo per dicembre, ormai con probabilità vicine al 50%. Se non fosse per la forte pressione politica della Casa Bianca sulla Federal Reserve, probabile che questa reagirebbe sin dai prossimi mesi. Il nuovo governatore Kevin Warsh non vuole debuttare, però, con uno scontro in diretta mondiale con il presidente Donald Trump.

Le banche centrali non possono ignorare la perdita di credibilità che accuserebbero nel caso in cui tardassero a contrastare l’inflazione. E qui entriamo in un discorso paradossale. Salvo poche eccezioni, come in Germania, le opinioni pubbliche tendono ad essere contrarie all’aumento dei tassi. Temono per i loro prestiti e mutui, nonché per gli effetti depressivi che una stretta monetaria tende ad avere nel breve termine sull’economia.

Target disattesi nel lungo periodo

Dove sta il paradosso? Le stesse opinioni pubbliche accusano le banche centrali di fare poco per mantenere la stabilità dei prezzi. I social media hanno amplificato negli ultimi anni le critiche, spesso anche solo opportunistiche. La sensazione comune, però, resta quella di un costo della vita superiore ai dati ufficiali. E per quanto la statistica prevalga sulle opinioni personali, alla fine sono queste che incidono sui comportamenti economici. Se mi sento più povero, consumo e investo di meno, indipendentemente che ciò sia vero o meno.

Gli stessi dati ufficiali, in realtà, danno tendenzialmente torto alle banche centrali. Da decenni, esse hanno fissato obiettivi d’inflazione al 2%. Parliamo di istituti come la Federal Reserve, la Banca Centrale Europea e la Banca d’Inghilterra. Di recente, anche la Banca del Giappone ha un target uguale, mentre la Banca Nazionale Svizzera fissa nel range 0-2% il suo obiettivo. Nella media degli ultimi 5 anni, però, l’inflazione nell’Eurozona è stata in tutto di circa il 24%, un ritmo del 4,4% all’anno. E nell’ultimo decennio, è stata del 32%, pari al 2,8% medio all’anno. Infine, dalla nascita dell’euro nel gennaio del 1999 sfiora la media annua del 2,2%.

Indipendenza sulla carta

Negli Stati Uniti, i prezzi al consumo sono aumentati del 3,3% medio nell’ultimo decennio e del 2,5% nell’ultimo ventennio.

Nel Regno Unito, abbiamo rispettivamente il 3,2% e il 3%. I numeri hanno la testa dura: il cosiddetto “inflation targeting” è stato mancato il più delle volte e anche con riferimento a periodi di tempo lunghi. Un po’ meno vale per Francoforte, ma più per la “gelata” dei prezzi nel decennio passato con la crisi dell’economia europea che per una reale capacità di politica monetaria. Questo significa che le banche centrali non hanno saputo (o voluto) ottemperare al loro mandato. La loro credibilità è venuta parzialmente meno dopo la pandemia, quando hanno definito “transitoria” un’inflazione esplosa fino alla doppia cifra. Sono corse ai ripari aumentando i tassi senza riuscire a centrare stabilmente il target già prima che l’inflazione risalisse con la guerra in Iran.

La domanda più sensata che ci dovremmo porre è questa: a chi rispondono le banche centrali? Il concetto di indipendenza è per molti versi sulla carta, ipocrita. Lo dimostra in modo spregiudicato Trump, che già durante il primo mandato riuscì ad ottenere dal governatore Jerome Powell, da lui stesso nominato, il taglio dei tassi che pretendeva. E se nel caso americano ci può essere il dubbio che Atlanta possa affievolire la lotta all’inflazione in ottemperanza all’altro mandato di massimizzare l’occupazione, non è così altrove. Pensare che i governatori decidano esclusivamente in base ai dati sull’inflazione è da ingenui. Essi puntano a salvaguardare la stabilità finanziaria e quella fiscale, pur senza dichiararlo mai esplicitamente.

Banche centrali restano longa manus dei governi

Il soccorso ai governi era stato esplicito fino alla fine degli anni Settanta, ma sembrava essere venuto meno con gli anni Ottanta di Ronald Reagan e Margaret Thatcher. L’illusione durò fino al 2008, quando la crisi finanziaria mondiale fece scendere in campo le banche centrali con misure senza precedenti: tassi azzerati (sarebbero stati negativi in Europa e Giappone) e acquisti massicci di bond. Ancora oggi, i loro bilanci sono pieni zeppi di titoli di stato, il cui valore dipende in grossa parte dai tassi. E così, abbiamo governatori che si trovano a scegliere tra la difesa del potere di acquisto e dei propri conti.

Un rialzo dei tassi, infatti, riduce il valore degli asset in portafoglio.

E’ vero, come ha dichiarato tempo fa Christine Lagarde, che le banche centrali possono anche operare con un patrimonio negativo. Non sono un’azienda come le altre. Possono colmare le passività stampandosi da sole la moneta necessaria. Ma questo discorso si regge sulla fiducia che il mercato nutre nei loro confronti, a sua volta legata alla credibilità che posseggono. E un istituto che promette di salvaguardare il potere di acquisto dei cittadini, salvo fare tutt’altro, con il tempo perde la loro fiducia e la stessa efficacia della sua politica monetaria ne risente. L’inflazione è un fenomeno dipendente in buona parte dalle aspettative del mercato, che rischiano di disancorarsi dagli obiettivi delle banche centrali frustrandone il raggiungimento.

giuseppe.timpone@investireoggi.it