L’Unione Europea non ha il suo “safe asset” e a riconoscerlo è la stessa Banca Centrale Europea (BCE), che tramite il suo capo economista Philip Lane ha ribadito in settimana la necessità di lanciare titoli del debito non soltanto massimamente solidi sulla carta, ma anche capaci di attirare capitali nelle fasi di crisi. L’andamento dello spread tra i bond UE e i Bund nelle ultime settimane ha evidenziato proprio tale assenza nel nostro continente.

Bond UE a spread sui Bund

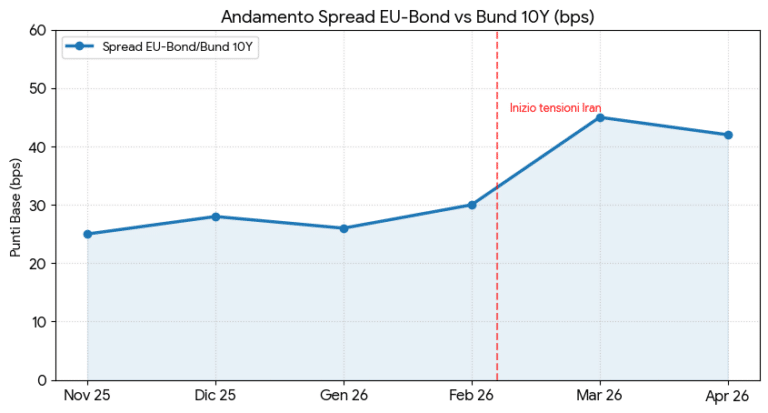

Il rendimento offerto dal decennale emesso dall’UE risulta nelle ultime sedute a premio di oltre lo 0,40% sul decennale tedesco.

Giovedì scorso, la scadenza del 12 dicembre 2036 (ISIN: EU000A4ERVC2) chiudeva al 3,47% contro il 3% del Bund a 10 anni. A fine febbraio, appena prima che scoppiasse la guerra in Iran, il premio era ancora di 30 punti base o 0,30%. In pratica, lo spread tra bond UE e Bund ha seguito lo stesso trend dello spread tra BTp e Bund. Significa solo una cosa: il mercato non percepisce le emissioni comunitarie come “safe asset”, vale a dire non considera il debito sovranazionale un bene rifugio altrettanto solido quanto quello tedesco.

Un comportamento che prescinde dai giudizi delle agenzie internazionali. Sia i bond UE che i Bund godono del rating tripla A. In teoria, essendo entrambi denominati in euro, dovrebbero essere gli uni equivalenti agli altri in termini di rendimento. Invece, non è così. L’UE emette debito per finanziare in questi anni il Next Generation e l’Ucraina. Al 28 febbraio scorso, il totale in circolazione ammontava a 755,8 miliardi. Tale importo può apparire elevato in valore assoluto, ma incide per poco più del 4% dell’intero Pil comunitario.

A titolo di confronto, il mercato dei Bund vale 2.000 miliardi ed è considerato quantitativamente scarno.

Emissioni comunitarie provvisorie

Un altro fattore di freno per i bond UE come safe asset riguarda la loro natura temporanea. Non soltanto dispongono di un mercato poco liquido per gli scambi, ma nessuno sa se dopo la fine tra pochi mesi del Next Generation ci saranno ulteriori emissioni. Da cui la decisione dei provider finanziari globali di non includerli nei rispettivi indici. Il debito comunitario sembra precario, mentre la caratteristica essenziale per un safe asset consiste nella sua natura strutturale.

Lunedì 27 aprile, l’UE emetterà fino a 7 miliardi di euro attraverso tre tranche a 5, 10 e 20 anni (scadenza 2044) tramite asta competitiva e fino ad altri 1,4 miliardi con asta non competitiva. Per gli investitori interessati, la possibilità di acquistare bond UE con rendimenti a premio rispetto ai titoli di stato tedeschi, pur a fronte di un rischio di credito altrettanto infimo. Lo spread è quasi nullo per le medio-brevi scadenze, altro segnale del fatto che il mercato sconti rischi crescenti all’allungarsi della durata dei titoli. Evidente che non si fidi proprio della stabilità di queste emissioni, né della capacità di Bruxelles di accedere ai mercati nel lungo termine, trattandosi di un ente sovranazionale sprovvisto di entrate proprie.

Mancata unione fiscale grava sull’outlook

Siamo giunti al cuore del problema. Lo spread tra bond UE e Bund riflette la differenza tra un ente privo di capacità fiscale e uno stato come la Germania che raccoglie entrate direttamente dai propri cittadini. Senza unione fiscale i primi resteranno nell’eterno limbo delle emissioni quasi-sovrane, né carne e né pesce. La BCE vorrebbe che diventassero safe asset a tutti gli effetti per evitare che i capitali defluiscano dall’UE nelle fasi critiche, cosa che minaccia la stessa unione monetaria. Le ipotesi si sprecano, come quella di destinare una quota delle entrate nazionali al servizio di una quota del debito comunitario, che a sua volta assorbirebbe porzioni di debiti nazionali.

Ad impedire ai bond UE di compiere il salto di qualità e di azzerare così lo spread con i Bund è la diffidenza tra i 27 stati comunitari. Quelli fiscalmente virtuosi come la Germania temono di finire per addossarsi rischi e oneri alimentati dai partner più spendaccioni come Francia e Italia. Inoltre, le emissioni sovranazionali implicano il trasferimento di ulteriori poteri decisionali sul fronte della spesa (e delle relative coperture) in capo a Bruxelles, rivelatasi nel tempo non certo un’istituzione efficiente e brillante nell’impiego delle risorse pubbliche.

giuseppe.timpone@investireoggi.it