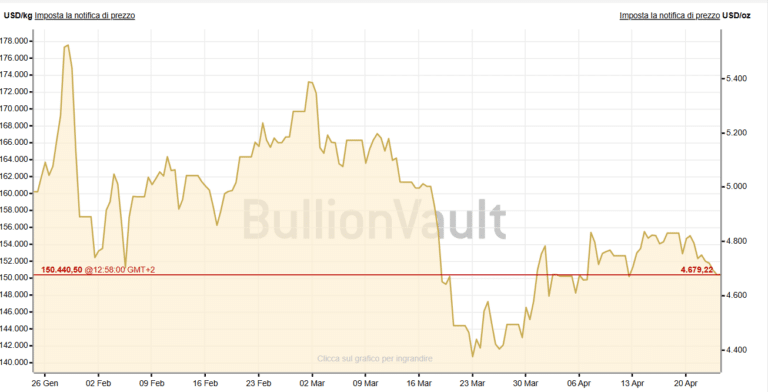

Da quando è iniziata la guerra di USA e Israele contro l’Iran, sui mercati finanziari abbiamo imparato a convivere con un apparente paradosso: il prezzo dell’oro è sceso, anziché salire come ci saremmo aspettati dal bene rifugio per eccellenza. C’entrano le aspettative sui tassi di interesse in termini reali, riflessi dalla risalita dei rendimenti sovrani. Se il metallo giallo è passato dai circa 5.280 dollari l’oncia di fine febbraio ai 4.680 di venerdì scorso (-11%), il Treasury a 10 anni è passato dall’offrire il 3,96% al 4,33%.

Oro piegato dai tassi reali attesi

L’oro subisce da sempre la concorrenza di asset alternativi e “sicuri” come i titoli di stato. Più questi rendono, minore il suo appeal, essendo oltretutto un asset senza cedola. E i rendimenti sono saliti in tutto il mondo per effetto delle più alte aspettative d’inflazione.

La guerra ha portato al blocco del transito commerciale nello Stretto di Hormuz, con la conseguenza che sul mercato globale c’è a disposizione molto meno petrolio e gas di prima. I prezzi dell’energia sono esplosi e ciò sta già generando una fiammata inflazionistica, che rischia di attecchire come inflazione duratura.

E’ naturale che gli obbligazionisti pretendano rendimenti nominali più alti per compensare la maggiore perdita del potere di acquisto attesa. Ad esempio, le aspettative a lungo termine negli Stati Uniti sono salite dal 2,19% di fine febbraio al 2,43% di questa settimana. Circa un quarto di punto percentuale in più all’anno. Nel frattempo, i rendimenti decennali americani offrono lo 0,35-0,40% in più.

Anche in termini reali, risultano più alti di due mesi fa. Ovviamente, lo si capirà a consuntivo se davvero sia così o meno.

Paradosso monetario

Ed ecco che l’oro non può che ripiegare dinnanzi a questo trend. D’altra parte, il rafforzamento del dollaro stesso (+2,5% dal 27 febbraio) indebolisce le sue quotazioni, rendendolo più costoso per gli investitori non americani. Ma c’è un altro paradosso a cui stiamo assistendo in queste settimane. Mentre i rendimenti sovrani americani salgono, il mercato non prevede alcuna stretta monetaria da parte della Federal Reserve. Anzi, da qui a fine 2027 sconta tassi di interesse in calo di mezzo punto percentuale. Questo significa, però, che i tassi reali americani siano destinati a scendere nei prossimi mesi con la ripresa dell’inflazione. E l’oro dovrebbe tornare a salire.

La contraddizione risente del fatto che la FED da mesi è sotto attacco della Casa Bianca per ottenere un taglio ai tassi. Il prossimo governatore Kevin Warsh ha smentito pressioni in tal senso in fase di nomina. In audizione al Senato, ha persino prospettato una “svolta” nel senso restrittivo. Tuttavia, il mercato non crede a tale narrazione. Il problema è che finora non trasferisce le sue stesse aspettative sull’oro, pur intravedendo tassi reali calanti.

Probabile che sia convinto che la riapertura di Hormuz sia questione di poco tempo e che non genererà inflazione duratura. Ciò cozza, però, con la risalita degli stessi rendimenti americani nelle ultime settimane.

Banche centrali caute sulla stretta

Delle due una: o il prezzo dell’oro è sottovalutato e destinato a segnare nuovi record a breve per via dell’inflazione non efficacemente contrastata dalle banche centrali o effettivamente i tassi reali saliranno globalmente. Neanche nell’Eurozona ci sono aspettative fortemente restrittive. Se da un lato la Banca Centrale Europea ha rivisto al rialzo le previsioni sull’inflazione nel 2026 al 2,6%, dall’altro il mercato sconta tassi a soli +0,50% entro l’anno. I tassi reali sono già scesi nell’area e continueranno a farlo nei prossimi mesi. I rendimenti a lungo termine in Germania sono nel frattempo saliti di meno dello 0,40%.

C’è una ragione per cui le banche centrali non si stanno affrettando ad alzare i tassi: l’incertezza. Le dichiarazioni del presidente americano Donald Trump sui tempi di questo conflitto variano di ora in ora e generano confusione. Inoltre, c’è il timore che la crisi energetica provochi la recessione economica e, pertanto, i governatori si tengono le mani libere per non aggravare la situazione. Per non parlare del fatto che l’Europa abbia bisogno di spendere per il riarmo e gli alti costi di indebitamento lo renderebbero quasi impossibile. Ma tassi reali deboli o calanti per via dell’accomodamento monetario sono la precondizione per una ripresa del prezzo dell’oro. Non fatevi traviare dai cali di queste settimane. Il metallo sembra destinato a risplendere al più presto.

giuseppe.timpone@investireoggi.it