Un Bund a 30 anni così generoso non si vedeva da oltre 15 anni. Bisogna risalire alla primavera del 2011 per trovare un rendimento più alto del 3,64% toccato in settimana. Anche per la Germania si è chiuso il lungo ciclo del denaro a costo (sotto)zero o quasi. Durante la pandemia, l’intera curva delle scadenze tedesca aveva esitato rendimenti negativi. Per la prima volta nella sua storia, Berlino era riuscita anche prima del Covid ad emettere in asta un trentennale (Bund agosto 2050) senza cedola e con prezzo ben sopra la pari (103,58) e offrendo così il -0,11% annuo. Oggi, si acquista sul mercato secondario per poco più di 42 centesimi, cioè a sconto del 57,50% sul suo valore nominale.

Bund 30 anni spia dei rendimenti ultra-lunghi

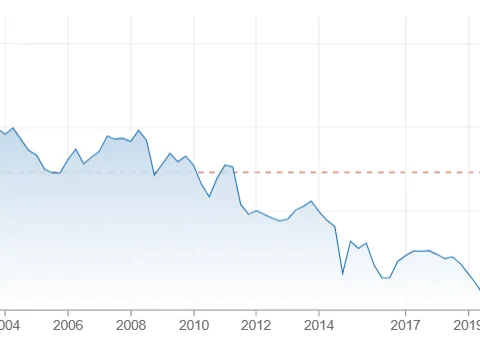

Il Bund a 30 anni è la scadenza più lunga in Germania, non essendoci titoli di stato tedeschi a 40 o 50 anni. Segna un po’ il “benchmark” per i rendimenti ultra-lunghi nell’intera Eurozona. Il grafico di sotto testimonia l’aumento costante del suo rendimento nell’ultimo quinquennio, passando da un -0,10% fino a superare il 3% già agli inizi dello scorso anno.

Inflazione e riarmo dietro al boom

Le ragioni di questo lento e inesorabile rialzo risiedono tutte in una parola: inflazione. Per molti anni era stata data per scomparsa, per cui gli obbligazionisti non pretendevano alcun premio significativo sulle scadenze lunghe. Il vento cambiò a fine pandemia, tra rincari legati alle riaperture dopo i “lockdown” e lo scoppio della guerra tra Russia e Ucraina.

Nell’ultimo anno e mezzo, però, un altro fattore sta concorrendo al deterioramento dei bond: il riarmo europeo.

Prima ancora di essere nominato cancelliere, all’indomani della vittoria elettorale il cancelliere Friedrich Merz annunciava un piano da 1.000 miliardi di euro in 10 anni e in deficit per la Germania, equamente suddiviso tra aumento della spesa militare e investimenti infrastrutturali. Il governo tedesco abbandonava così la sua proverbiale austerità fiscale per ricorrere all’indebitamento. I rendimenti tedeschi reagirono impennandosi, perdendo parte dell’appeal guadagnatosi negli anni della crisi dei debiti sovrani. Gli spread si sono via via ristretti e oggi sono tornati ovunque ai livelli pre-2009.

Deficit spending con tempi sbagliati?

Tutti avevano a lungo invocato l’allentamento fiscale in Germania, salvo scoprirne le conseguenze una volta che i loro desideri sono stati esauditi. Maggiori emissioni di Bund portano inevitabilmente a rendimenti più alti per tutti i bond europei, a causa della maggiore offerta di debito. Ma è anche vero che l’esplosione dei rendimenti tedeschi, come sopra spiegato, era arrivata in gran parte prima dell’annunciato riarmo. Un fatto che segnala quanto la Germania potrebbe avere sbagliato i tempi della sua politica fiscale.

Fino a tutta l’era Merkel, Berlino reagiva alle sollecitazioni dei partner europei con una constatazione: anche se i costi di emissione sono oggi bassi, c’è il rischio che saliranno quando il maggiore debito arriverà a scadenza.

Il problema è che il governo tedesco ha poi fatto l’esatto contrario: sta iniziando ad indebitarsi con costi di emissione già alti. Deve solo augurarsi che scendano quando questo extra-debito dovrà essere rinnovato. Il Bund a 30 anni è eloquente in tal senso. Essendo una scadenza lontanissima, si presta bene a finanziare investimenti di lungo periodo. Ma una cosa sarebbe stata farlo con rendimenti azzerati o all’1%, un’altra oggi sopra il 3,50%.

Bund 30 anni e impatto sui conti pubblici

Affinché questa impostazione possa funzionare senza dissestare i conti pubblici tedeschi, sarà nei prossimi decenni necessario che i benefici di tali investimenti pubblici siano molto superiori a quelli che sarebbero bastati fino a pochi anni fa. Il boom del rendimento del Bund a 30 anni è sintomatico di una cattiva scelta dei tempi per propendere verso una politica fiscale espansiva. E questo dalla Germania non ce lo saremmo aspettati.

giuseppe.timpone@investireoggi.it