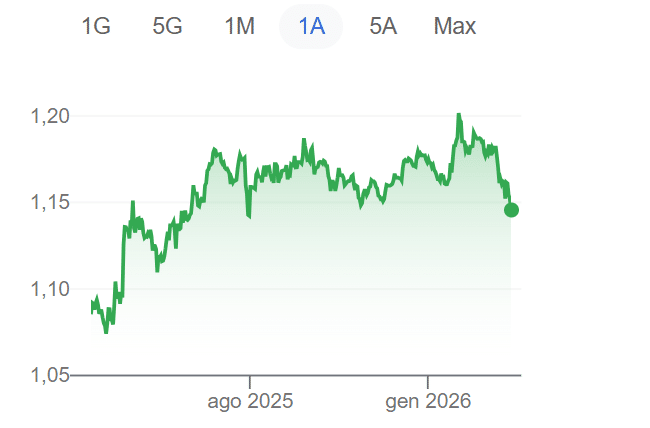

Siamo passati in poche settimane dal parlare di euro forte ad assistere al tonfo del suo tasso di cambio contro il dollaro. Ieri, la discesa a quasi 1,14 e ai minimi dallo scorso mese di agosto, quando i mercati vivevano la tensione sui dazi americani. Questa volta, ad avere affossato i sogni di gloria della moneta unica ci sta pensando la guerra in Iran. Il “fly to quality”, ossia la fuga dei capitali verso gli asset più sicuri, sta avvantaggiando il biglietto verde, che guadagna oltre il 4% in media contro le altre valute mondiali dalla fine di gennaio. Alla faccia di chi ci ha spiegato per mesi la “dedollarizzazione” in corso.

Cambio euro dollaro tra tassi e petrolio

La debolezza del cambio euro dollaro non è dovuta esclusivamente a questo dato. Il rendimento del Treasury a 2 anni era sotto il 3,40% prima della guerra. Ieri, saliva al 3,75%. Esso riflette le aspettative sui tassi di interesse del mercato. La Federal Reserve ha tagliato il costo del denaro per l’ultima volta a dicembre, portandolo proprio al range 3,50-3,75%. Questo significa che gli investitori scontavano 1-2 tagli dello 0,25% ciascuno entro un anno fino a un paio di settimane fa. Adesso, prevedono una situazione di stallo e possibilmente nessun taglio.

Il dollaro si sta rafforzando proprio in virtù di queste previsioni. La guerra in Iran sta aumentando le quotazioni del petrolio, risalite ieri sopra quota 100 dollari al barile. L’impatto sarà negativo per i consumatori, costretti a pagare di più per fare benzina, le bollette e a seguire per acquistare l’intero paniere di beni e servizi.

Un film già visto nel 2022. La possibile ripresa dell’inflazione costringerà anche il prossimo governatore della FED, Kevin Warsh, a mostrarsi più cauto di quanto non fosse necessario prima del conflitto. Anzi, egli potrebbe indisporre il presidente Donald Trump che lo ha nominato annunciando un aumento dei tassi.

Inflazione USA stabile prima della guerra in Iran

L’inflazione americana è rimasta stabile al 2,4% a febbraio, mentre i prezzi al consumo hanno registrato una lieve accelerazione mensile allo 0,3%. Questo è già il passato. Quasi certamente, da marzo in avanti ci sarà un’inflazione più alta, frenata solo parzialmente dal rafforzamento del dollaro. Lo stesso dicasi per l’Eurozona, dove l’inflazione a febbraio risultava salita all’1,9%, appena sotto il target del 2% fissato dalla Banca Centrale Europea (BCE). Essa ha già segnalato che potrebbe alzare i tassi per reagire al caro energia. In questo modo, spera di sostenere il cambio dell’euro contro il dollaro e le altre valute, frenando la corsa dei prezzi.

E pensare che solamente un mese e mezzo fa il cambio tra euro e dollaro superava la soglia di 1,20 per la prima volta dall’estate del 2021. Una svolta che piacque a Francoforte, perché contribuiva a tenere a bada l’inflazione nell’area. Tuttavia, non si trattava di forza della moneta unica, bensì di debolezza del biglietto verde.

Trump attaccava il governatore della FED e reclamava il taglio dei tassi. Il petrolio ad inizio anno era sceso fin sotto i 60 dollari con la cattura di Nicolas Maduro e la prospettiva di una maggiore offerta globale con il ritorno del Venezuela sui mercati internazionali.

Rischio stagflazione più alto in Europa

Quello scenario si è dissolto come neve al sole con le nuove tensioni spostatesi in Medio Oriente. L’euro è una valuta vulnerabile agli shock energetici, data la nota dipendenza dell’Europa dalle materie prime importate. E se almeno gli Stati Uniti producono i due terzi del greggio consumato, da noi le importazioni incidono per la quasi totalità della domanda. Siamo più esposti al rischio stagflazione e questo crea incertezza sulla possibile reazione della BCE. Essa deve da un lato garantire la stabilità dei prezzi, dall’altro tenere conto del possibile calo del Pil con effetti calmieranti sui prezzi. Quasi un doppio mandato di fatto in stile FED. Intanto, il rendimento a 2 anni della Germania segnala per l’Eurozona finanche un doppio rialzo dei tassi nel medio termine. Ciononostante, il cambio contro il dollaro continua ad indebolirsi, a conferma della capacità attrattiva del mercato USA in questa fase e indipendentemente dalle strette considerazioni macroeconomiche.

giuseppe.timpone@investireoggi.it