Oggi viene analizzato un Certificate Fast Memory Cash Collect tagato Vontobel (ISIN: DE000VJ8K3S7), che consente di investire su un quartetto di blue chip italiane.

Il portafoglio sottostante su cui è scritto il certificato di Vontobel è formato da: Eni (ENI), Poste Italiane (PST), Tenaris (TEN) e Prysmian (PRY).

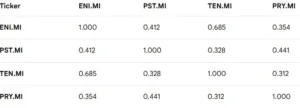

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Vontobel.

La Correlazione di Portafoglio

A seguire la Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali calcolati sulla base dei prezzi rettificati di chiusura.

Analisi dei dati

ENI.MI – TEN.MI (0.685): Correlazione Forte. È l’incrocio più alto del gruppo. Entrambi i titoli appartengono al settore energetico/oil&gas e sono influenzati in modo simile dalle fluttuazioni del prezzo del greggio e dalle dinamiche macroeconomiche del settore estrattivo.

ENI.MI – PST.MI (0.412) / PRY.MI (0.354): Correlazione Moderata/Bassa. ENI mostra una dipendenza meno marcata con il settore finanziario (Poste) e industriale/cavi (Prysmian), offrendo un discreto beneficio di diversificazione.

PST.MI – PRY.MI (0.441): Correlazione Moderata. Questo legame riflette spesso l’andamento generale dell’indice FTSE MIB e del sentiment sul “sistema Italia”, poiché entrambi sono titoli pesanti del listino milanese.

TEN.MI – PRY.MI (0.312): Correlazione Bassa. È l’incrocio più basso della matrice. Tenaris (tubi per energia) e Prysmian (sistemi in cavo) operano in segmenti industriali molto diversi, rendendoli ottimi partner per ridurre la volatilità specifica di un portafoglio.

Correlazione Media (0.422): Il valore indica un portafoglio abbastanza diversificato. Una media sotto lo 0.50 suggerisce che i titoli non si muovono sempre nella stessa direzione, permettendo di mitigare il rischio specifico del settore energetico attraverso l’inserimento di titoli come Poste e Prysmian.

La Volatilità Implicita

A seguire la volatilità implicita (IV) nei prezzi delle opzioni ATM (con strike uguale ai prezzi di chiusura del 17/03/2026) a 30 giorni dei titoli sottostanti al certifcato firmato Vontobel.

ENI.MI (Eni): Volatilità Implicita (IV): 22,0%. Expected Move %: ±6,31%: Eni presenta la volatilità più contenuta del gruppo. Il mercato sconta un’oscillazione di circa 1,47 EUR rispetto allo spot di 23,34 EUR, riflettendo una relativa stabilità tipica di un titolo value energetico a larga capitalizzazione.

PST.MI (Poste Italiane): Volatilità Implicita (IV): 28,0%: Expected Move %: ±8,03%. La IV di Poste è superiore alla media storica recente, segnalando un aumento dell’incertezza o l’attesa di rilasci di dati finanziari. Il movimento atteso è di circa ±1,74 EUR.

PRY.MI (Prysmian): Volatilità Implicita (IV): 25,0%. Expected Move %: ±7,17%. Prysmian mostra una volatilità intermedia. Con un prezzo spot elevato (98,08 EUR), il mercato si attende un’escursione di circa ±7,03 EUR in 30 giorni, coerente con un titolo industriale sensibile al ciclo economico.

TEN.MI (Tenaris): Volatilità Implicita (IV): 32,0%. Expected Move %: ±9,17%. È il titolo più volatile del paniere. L’elevata IV (32%) riflette la tipica sensibilità di Tenaris alle fluttuazioni del prezzo del petrolio e dei costi energetici, con un’oscillazione attesa di circa ±2,21 EUR.

Sintesi e Volatilità Media

- Volatilità Implicita Media: 26,75%

- Expected Move Medio (30 gg): ±7,67%

La volatilità media del portafoglio (26,75%) indica un profilo di rischio moderatamente alto per il prossimo mese.

Mentre titoli come Eni fungono da stabilizzatori, l’apporto di Tenaris e Poste Italiane alza sensibilmente l’asticella del rischio percepito. Un Expected Move medio del 7,67% suggerisce che gli investitori dovrebbero prepararsi a oscillazioni significative, superando la normale “deriva” statistica del mercato azionario italiano in periodi di bassa volatilità.

Dividendi

Poste Italiane (Top Yielder): Si conferma uno dei titoli più generosi del listino milanese. Con un rendimento vicino al 6% e un dividendo aumentato a 1,25€ (rispetto agli anni precedenti), Poste è una scelta solida per chi cerca flussi di cassa costanti, supportata da una crescita degli utili record nel 2025.

Eni (Politica Frazionata): Il rendimento è elevato, ma va letto con attenzione poiché la società distribuisce la cedola in quattro tranche trimestrali. La terza tranche del 2025 (pari a 0,26€) è in pagamento proprio a marzo 2026. Il rendimento effettivo (5%-6%) oscilla sensibilmente in base alle variazioni del prezzo del greggio che influenzano la quotazione.

Tenaris (Settoriale): Presenta un rendimento (circa 3,2%) più contenuto rispetto ai “campioni” dei dividendi, tipico di un titolo ciclico legato al settore energetico e dei servizi petroliferi. Il focus qui è spesso più sulla crescita del capitale o sul riacquisto di azioni proprie piuttosto che sulla sola cedola.

Prysmian (Growth over Yield): Il dividend yield a circa lo 0,90% indica chiaramente che Prysmian è un titolo growth. La società preferisce reinvestire i profitti nell’espansione (come l’integrazione di acquisizioni nel settore dei cavi sottomarini ed energia) piuttosto che distribuirli massicciamente agli azionisti.

Vontobel Certificate Memory Cash Collect Fast Step Down: Commento sulla Validità della Struttura

1. Valutazione della Componente Lineare

- Valore Lineare: 99,70.

- Premio sulla Lineare: Circa lo 0,70%. Stai pagando il certificato leggermente più della sua componente lineare.

- Aggio/Disaggio: Essendo un’emissione recentissima (16/03/2026) quotata sopra la pari mentre il sottostante è sotto strike, l’investitore paga un aggio implicito. Questo è comune nei certificati appena emessi a causa dei costi di strutturazione, ma riduce leggermente il rendimento effettivo se il prodotto dovesse andare in autocall immediato.

Rendimento Potenziale

Cedola: 0,77% mensile (9,24% annuo).

- Rendimento a Scadenza (2,5 anni): Circa il 23,10% totale (al lordo della componente prezzo).

- Analisi: Il rendimento è coerente con una correlazione media di 0,42 (piuttosto bassa, il che aumenta il rischio “Worst Of”) e con i dividendi elevati di ENI e Poste. Il flusso cedolare compensa bene il rischio, ma non è troppo “generoso” se consideriamo che Tenaris e Prysmian hanno volatilità medie (32% e 25%).

2. Barriere e Expected Move

Barriera: 60% (Europea, quindi rilevata solo a scadenza).

- Distanza attuale: Circa il 39,8% dal valore del Worst Of.

- Expected Move: La volatilità implicita media del paniere è intorno al 26,7%. Su un orizzonte di 2,5 anni, la volatilità “cumulata” supera il 40%.

- Validità: La barriera al 60% è protettiva, ma statisticamente “sotto pressione” per Tenaris (Vol 32%), che è il titolo più volatile. La barriera europea è un grande vantaggio: non contano i cali intraday, ma solo il valore finale.

Analisi del “Fast Autocall” Step-Down

Meccanismo: Step down -1% al mese dal 6° mese.

- Impatto: È l’elemento più forte della struttura. Al 24° mese, il certificato rimborserebbe anche se il Worst Of fosse sceso al 82% dello strike iniziale.

- Giudizio: Questo meccanismo aumenta drasticamente le probabilità di un rimborso anticipato a 100, riducendo la “duration” del prodotto e proteggendo l’investitore da scenari di moderato ribasso