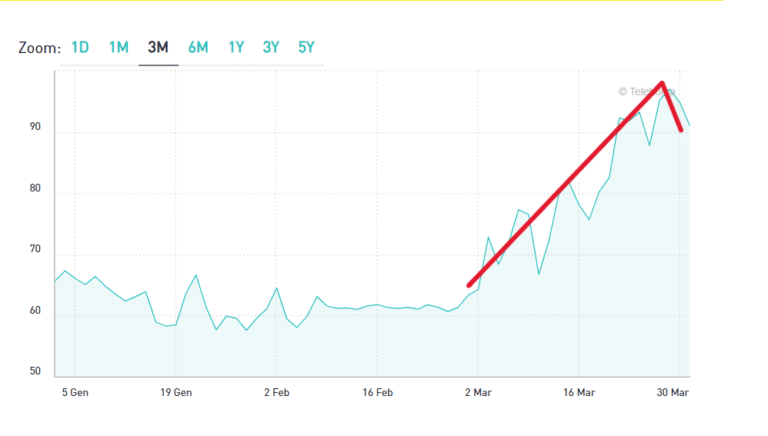

E’ bastato l’allentamento delle tensioni sulla guerra in Iran per portare ad un calo dello spread tra BTp e Bund di una decina di punti base (circa 0,10%) in un paio di sedute. A fine febbraio, prima che iniziasse il conflitto, i rendimenti decennali italiani sovrastavano quelli tedeschi dello 0,63%. Gli investitori richiedevano meno del 3,30% per acquistare titoli italiani contro il 2,65% offerto dalla Germania. Venerdì scorso, il premio preteso risultava espanso a 100 punti, cioè all’1%. Livelli che non vedevamo dal giugno dello scorso anno. E le date non sono state una coincidenza.

Spread in risalita con guerra in Iran

Tra lunedì e martedì, da Washington è giunta qualche schiarita sui tempi della guerra in Iran.

Gli Stati Uniti hanno iniziato anch’essi a patire gli effetti del caro energia, provocati dalla chiusura dello Stretto di Hormuz. La comunità finanziaria e la stessa maggioranza di destra al Congresso hanno spinto il presidente Donald Trump a valutare la fine delle ostilità senza più pretendere neppure che Teheran renda prima possibile la navigazione dell’area. Ciò ha fatto scendere i rendimenti sovrani e gli stessi spread. Il BTp a 10 anni ieri offriva anche meno del 3,80% contro un massimo raggiunto del 4,14% nella seduta di venerdì scorso. E il premio sul Bund si è ridotto a 85 punti base o 0,85%.

Cosa ci fa capire quest’altalena dello spread con la guerra in Iran? I titoli di stato italiani sono percepiti meno sicuri nelle fasi critiche. Era accaduto anche un anno fa con l’annuncio dei dazi USA. I capitali prediligono i “safe asset” quando sorgono imprevisti.

Tra questi ci sono ancora i Bund, pur meno brillanti di un tempo. Anch’essi hanno risentito del surriscaldamento delle aspettative d’inflazione, ma meno degli altri bond europei. E così, la forbice con i loro rendimenti si è allargata nell’ultimo mese.

Inflazione e crescita cruciali per debito pubblico

Lo spread italiano, tuttavia, è risultato in maggiore crescita con la guerra in Iran. Rispetto a quello di Francia e Spagna, ha segnato un rialzo massimo superiore allo 0,10%. Perché? Abbiamo un debito pubblico più alto, per quanto la dinamica fiscale negli ultimi anni sia stata migliore di quella di Parigi e Madrid. Ciò ci espone agli shock negativi dei mercati. Inflazione e/o bassa crescita risultano per i BTp più fatali agli occhi di chi investe. La sostenibilità dei conti pubblici si regge, infatti, sulla capacità di un’economia di crescere e dello stato di chiudere i bilanci in ordine. Quando manca una delle due condizioni, il mercato va altrove.

Con la guerra in Iran è tornata la paura dell’inflazione, già salita a marzo al 2,5% nell’Eurozona. C’è la consapevolezza che le principali banche centrali, forse Federal Reserve esclusa, dovranno alzare i tassi di interesse per arrestare la corsa del carovita. Tradotto: il costo del debito aumenterà un po’ ovunque e farà più male ai conti degli stati molto indebitati come l’Italia. Ciò genera la divaricazione degli spread. Lo shock petrolifero non è così simmetrico come pensiamo. Alcuni governi hanno modo di affrontarlo meglio degli altri, perché possono spendere all’occorrenza per sussidiare famiglie e imprese e sostenere così l’economia e la lotta all’inflazione.

Serve clima favorevole sui mercati globali

L’Italia lotta più a mani nude, perché non dispone di tali margini. Con un debito in partenza alto, deve centellinare ogni aiuto. La conseguenza è che può fare molto meno per sostenere il Pil e rallentare l’inflazione. Il mercato lo intuisce e preferisce finanziare stati più sicuri o pretende in cambio un premio più alto (spread) per continuare a comprare i nostri titoli. La guerra in Iran non ha smentito la narrazione positiva di questi anni; l’ha resa più completa. All’Italia serve un clima di propensione al rischio sui mercati, sostenuto da crescita globale e basse tensioni geopolitiche. Tutto quello che devia da questo scenario, porta problemi al nostro debito in fase di emissione.

giuseppe.timpone@investireoggi.it