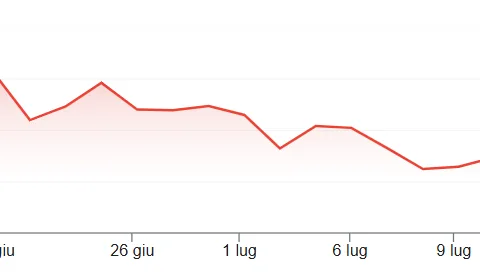

La guerra tra USA e Iran starebbe volgendo al termine e i mercati ne stanno prendendo nota con un clima di maggiore propensione al rischio. Salgono le borse e si riducono gli spread tra bond “core” e tutti gli altri. Riflessi diretti anche sul mercato dei BTp, il cui rendimento decennale si restringe sotto i 75 punti base o 0,75% rispetto all’omologo tedesco. Per quanto riguarda la forma della curva, invece, per il momento non stiamo assistendo a variazioni degne di nota. Il premio offerto dal BTp a 10 anni sul BTp a 2 anni resta nell’ordine dei 100 punti base o 1%, lo stesso di inizio settimana quando i rendimenti erano esplosi a causa dell’aggravarsi delle tensioni nel Golfo Persico.

Spread BTp 10/2 anni in calo con guerra

Per essere più precisi, siamo passati da un decennale al 3,74% dal 3,92% della chiusura di seduta di lunedì 4 maggio. E la scadenza a 2 anni è passata dal 2,93% al 2,74%. Come abbiamo anticipato, lo spread 10/2 anni è rimasto in area 1%. Era dell’1,14% alla fine di febbraio, prima che iniziasse la guerra tra USA/Israele e Iran. Allora, il decennale offriva il 3,28% contro il 2,14% del biennale. In questi due mesi e passa, quindi, la forma della curva delle scadenze è diventata appena più piatta.

Tassi in rialzo contro inflazione

Cosa significa uno spread calante tra scadenze lunghe e medio-brevi dei BTp con la guerra? In teoria, segnalerebbe la previsione di tassi di interesse in rialzo per contrastare la risalita dell’inflazione. Le aspettative sono aumentate in tal senso. Per il lungo periodo, il mercato sconta ora un aumento medio annuo dei prezzi al consumo in Italia attorno al 2% dall’1,40% di fine febbraio.

Sappiamo che i rendimenti a lungo termine captano proprio le aspettative d’inflazione e il rischio sovrano, mentre i rendimenti medio-brevi riflettono più direttamente la politica monetaria della banca centrale.

Il fatto che la curva sia un po’ più piatta svelerebbe che il mercato non nutra grossi timori sull’inflazione, proprio perché ritiene che l’aumento dei tassi risulterà sufficiente a contrastarla. Monitorando il mercato “benchmark” tedesco, le previsioni sarebbero per un paio di rialzi dello 0,25% ciascuno entro fine anno. Fino a qualche seduta fa, erano arrivate a paventare tre rialzi da qui a dicembre. Considerate, però, che prima della guerra in Iran il mercato si aspettava un primo rialzo solamente nell’estate del 2028, cioè tra oltre due anni.

Rischio sovrano si abbassa

Lo spread tra BTp e Bund a 10 anni è sceso dal picco superiore ai 100 punti a cui era esploso a marzo. E ancora ad inizio settimana si aggirava sopra gli 85 punti. L’allentamento delle tensioni geopolitiche spinge a ridurre il rischio inflazione, che a sua volta porta a scontare tassi meno alti del previsto e un impatto meno duro sull’economia e sui conti pubblici dell’Italia. In soldoni, il rischio sovrano è percepito più basso rispetto a qualche giorno fa. Se Hormuz riapre, infatti, petrolio e gas potranno tornare ad affluire nei porti delle economie importatrici e i relativi prezzi si stanno già sgonfiando.

giuseppe.timpone@investireoggi.it