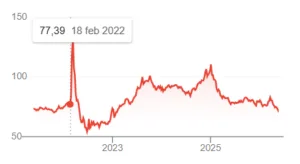

Per trovare un rublo così forte contro il dollaro americano dobbiamo tornare al marzo del 2023, cioè indietro di oltre 3 anni. Ieri, il cambio si attestava a 71, rafforzandosi di oltre l’11% da inizio anno. E risultava anche più forte del periodo immediatamente precedente all’invasione dell’Ucraina da parte della Russia. Una parziale buona notizia per Vladimir Putin, che sta vivendo un periodo difficile sul piano del consenso interno e vive con terrore gli attacchi di Kiev sul proprio territorio tramite droni.

Super rublo con boom del petrolio

Il rublo si sta rafforzando grazie alle entrate petrolifere, che stanno salendo per effetto delle quotazioni record dell’Urals, il greggio esportato dalla Russia. Lo sconto rispetto alle quotazioni internazionali si è quasi azzerato dopo che l’amministrazione Trump ha allungato il “waiver” di un mese, ossia la sospensione delle sanzioni americane.

Un modo per gli Stati Uniti di aumentare l’offerta globale di petrolio per calmierare i prezzi con lo Stretto di Hormuz ancora chiuso.

Mai la Russia aveva venduto greggio a circa 105 dollari al barile. Le entrate extra si stimano in 1.000 miliardi di rubli (circa 14 miliardi di dollari) per ogni 10 dollari in più. Il bilancio per il 2026 era stato basato su una stima media di 59 dollari. Mosca sarebbe in procinto di incassare 3.500 miliardi di rubli in più per quest’anno, poco meno dei 50 miliardi di dollari al cambio attuale. Una boccata di ossigeno per le casse dello stato, che hanno vissuto giorni migliori. Il deficit fiscale è stato del 3,9% del Pil nel 2025 e per quest’anno il governo ha fissato un obiettivo dell’1,6%.

Gli analisti indipendenti ritengono che sia più realistico immaginare che si attesterà a non meno del 2,5%, sebbene le entrate petrolifere in crescita stiano, effettivamente, dando una mano.

Paradosso sui conti pubblici

Il super rublo è una buona notizia per l’economia russa, perché spezza la spirale tra svalutazione e inflazione. Quest’ultima è scesa al 5,6% ad aprile, dato minimo dal dicembre scorso. La Banca di Russia si è potuta permettere negli ultimi tempi di tagliare i tassi di interesse per 8 volte consecutive, portandoli al 14,50%. Il costo del denaro, tuttavia, resta molto elevato ed è la spia dei problemi interni. Per quanto il deficit possa sembrare contenuto nel confronto internazionale, bisogna ricordare che Mosca è tagliata dai mercati finanziari a causa delle sanzioni. Può emettere debito solamente sul mercato domestico, dove i risparmi languono. In alternativa, può ricorrere ai prestiti bilaterali.

Se da un lato il rublo forte aiuta, dall’altra crea un effetto paradossale negativo sui conti pubblici. Le esportazioni di petrolio, una volta convertite nella valuta domestica, valgono meno. Facciamo un esempio. Alla media recente di 94,90 dollari, un barile di Urals equivale a 6.738 rubli. Su questo importo graveranno le imposte da versare allo stato.

Se il cambio fosse rimasto ai 79 rubli di inizio anno, il ricavato post-conversione sarebbe stato di 7.500 rubli e lo stato avrebbe incassato ancora di più.

Gas russo in Cina a forte sconto

Il petrolio offre soddisfazioni, pur se grazie ad un contesto geopolitico caotico, ma del gas non si può affermare altrettanto. L’Europa sta azzerando le importazioni dalla Russia, mentre la Cina le sta incrementando. Putin sta incontrando da ieri il presidente cinese Xi Jinping a Pechino proprio per discutere di questo tema. Il gasdotto Power of Siberia 1 sta già facendo affluire in Cina 38,8 miliardi di metri cubi all’anno, più della capacità massima originaria. L’obiettivo è salire per questa infrastruttura a 44 miliardi di metri cubi. Altri 10-12 miliardi di gas saranno trasportati dall’isola di Sakhalin entro il 2027 tramite un secondo gasdotto. Nel frattempo, è stato siglato un memorandum d’intesa tra i due Paesi per la costruzione di Power of Siberia 2 con l’obiettivo di trasportare altri 50 miliardi di metri cubi.

Questo progetto resta in stand-by a causa delle divisioni sul prezzo. La Cina, che già paga il gas russo a sconto del 38% rispetto ai clienti europei, pretende l’applicazione di un prezzo politico di 50 dollari ogni 1.000 metri cubi, lo stesso che Mosca impone sul mercato domestico. In pratica, il governo cinese vorrebbe strappare ai russi uno sconto superiore all’80% rispetto ai prezzi già stracciati attuali. Queste richieste all’apparenza assurde svelano la grande criticità dell’economia russa, che il super rublo in questa fase rischia di nascondere: l’estrema dipendenza dalla Cina.

Dipendenza da Cina e alta spesa militare

L’Europa è stata per decenni un cliente puntuale nei pagamenti, ricco e generoso. La Cina sta sfruttando la necessità dei russi di rimpiazzarla con pretese fuori da ogni logica di mercato. Gli scambi commerciali tra i due Paesi sono regolati ormai totalmente in valute locali. Ciò rende il cambio contro il dollaro relativamente poco significativo. E ci sono altre questioni a rilevare. L’alta inflazione di questi anni è stata provocata perlopiù dal boom delle retribuzioni. A loro volta, queste sono cresciute non per un qualche miracolo economico in corso, ma a causa della carenza di manodopera, dato che milioni di uomini sono stati spediti al fronte e sottratti a fabbriche e campi.

Il risultato è stato l’esplosione del costo del lavoro, unitamente alla carenza di beni.

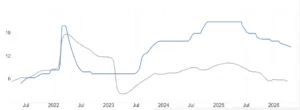

Da gennaio 2022, il mese prima che iniziasse la guerra con l’Ucraina, i salari nominali sono schizzati di quasi l’87% al febbraio scorso, cioè del 47% in termini reali. Questo dato non è un indicatore di benessere, bensì delle difficoltà interne. Il tasso di disoccupazione si è dimezzato dal 4,4% al 2,2%, confermando che il problema per le imprese russe sia trovare lavoratori disponibili da impiegare. E la spesa militare nel frattempo è triplicata a 190 miliardi di dollari nel 2025, circa il 7,3% del Pil. L’intelligence tedesca, però, stima una cifra fino a 250 miliardi, qualcosa come il 10% del Pil.

Rublo non segno di forza dell’economia russa

La Russia si è trasformata in un’economia di guerra, dove la spesa militare assorbe praticamente il 40% del bilancio statale. La ritrovata forza del rublo non deve, quindi, trarre in inganno. Lo stesso fatto che i tassi restino alti, segnalerebbe due cose. La prima è che la banca centrale teme la fuga dei capitali se li portasse su livelli “occidentali”, cosa che equivarrebbe a privare il governo dei finanziamenti minimi necessari per alimentare la costosa macchina bellica. Secondariamente, le dinamiche di fondo si confermano critiche: senza lavoratori a sufficienza, gli stipendi salgono e si traducono in un aumento generalizzato e continuo dei prezzi al consumo.

giuseppe.timpone@investireoggi.it