Entro oggi 30 aprile può essere presentata istanza di riammissione alla rottamazione delle cartelle.

La finestra consente, fino al 30 aprile 2025, di “salvare” le vecchie domande presentando una nuova istanza on-line sul portale ADER e scegliendo un piano di pagamento che, al massimo, arriva a dieci rate distribuite tra il 2025 e il 2027.

Di seguito riepiloghiamo i requisiti essenziali e quattro strategie operative per sfruttare al meglio questa opportunità, minimizzando il rischio di una nuova decadenza.

La riammissione alla rottamazione-quater

Il decreto Milleproroghe 2024 (art. 3-bis, DL 202/2024) ha riaperto i termini della “rottamazione-quater”, consentendo ai contribuenti decaduti entro il 31 dicembre 2024 di recuperare i vantaggi della sanatoria.

Possono presentare domanda – esclusivamente online sul portale ADER entro il 30 aprile 2025 – i soggetti che avevano già aderito alla definizione agevolata 2023 ma sono risultati inadempienti per omesso, insufficiente o tardivo versamento delle rate in scadenza fino al 31 dicembre 2024.

La riammissione riguarda solo i debiti inseriti nella prima istanza di rottamazione-quater; non è ammesso aggiungere carichi diversi.

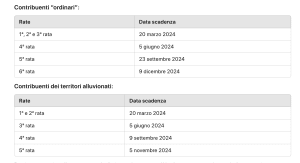

Nella richiesta occorre indicare la scelta fra pagamento in un’unica soluzione (intero importo entro il 31 luglio 2025) oppure piano massimo di 10 rate. Le prime due scadono il 31 luglio e il 30 novembre 2025. Le restanti a febbraio, maggio, luglio e novembre nel biennio 2026-2027, con interessi al 2% annuo dal 1° novembre 2023.

Restano esclusi dalla riapertura i contribuenti in regola con le rate fino al 31 dicembre 2024, che devono proseguire i pagamenti ordinari per non perdere i benefici già acquisiti.

Riammissione alla rottamazione-quater. Quattro consigli su come gestire al meglio la domanda

Di seguito si riportano quattro consigli per una gestione efficace della domanda di riammissione alla rottamazione-quater.

- Chiedi subito il piano “massimo 10 rate” – La riapertura ti permette di spalmare gli arretrati (rate scadute 2023-2024) in non più di dieci scadenze, agganciate al calendario originale 2025-2027.

Optare per il numero di rate più alto riduce l’esborso mensile e abbassa il rischio di una nuova decadenza.

- Presenta istanze separate per singoli carichi – Il portale ADER consente di selezionare cartelle o addirittura singoli carichi della rottamazione già inclusi nella vecchia domanda: in questo modo puoi concentrare la riammissione solo sui debiti che intendi davvero rottamare e, se dovessi saltare una rata, l’eventuale decadenza non trascinerebbe gli altri carichi che hai tenuto fuori (che potrai anche dilazionare normalmente oppure inserire in un’ulteriore istanza di riammissione).

- Deposita comunque la domanda anche se punti alla “quinquies” – Inviare l’istanza di riammissione sospende subito le procedure cautelari ed esecutive dell’Agente della riscossione e mantiene la regolarità contributiva (DURC), lasciandoti poi libero di valutare la futura rottamazione-quinquies se arriverà davvero con rate più lunghe.

Ulteriore suggerimento

Ulteriore consiglio operativo è quello di presentare la domanda tramite la tua area privata del portale ADER. Nell’area riservata del sito ADER, a cui si accede utilizzando le credenziali personali di accesso (Spid, Cie o Cns e, per gli intermediari fiscali, Entratel), la richiesta di riammissione è più immediata. In questo caso, infatti, il servizio propone in automatico solo le cartelle e gli avvisi per i quali ricorrono i presupposti per la riammissione.

E che quindi possono essere prontamente selezionati e inseriti nella domanda.

Nell’area pubblica del sito, invece, per presentare la domanda bisogna compilare il form online e allegare la documentazione di riconoscimento. Indicare il numero della comunicazione delle somme dovute (già ricevuta a suo tempo a seguito dell’adesione alla Rottamazione-quater) nella quale erano ricomprese le cartelle. E, infine, gli avvisi per i quali si sta chiedendo la riammissione inserendo il numero di tali cartelle/avvisi.

Riassumendo

- Scadenza oggi, 30 aprile 2025 – Entro questa data si può inviare online, sul portale ADER, la domanda di riammissione alla rottamazione-quater per sanare le rate 2023-2024 non pagate.

- Chi può chiedere la riammissione – Solo i contribuenti che avevano aderito alla definizione agevolata 2023 e sono decaduti per mancato, insufficiente o tardivo versamento entro il 31 dicembre 2024. I carichi devono essere gli stessi della prima istanza (niente nuovi debiti).

- Due opzioni di pagamento – Importo unico entro il 31 luglio 2025 oppure piano massimo di 10 rate. Ovvero 31 luglio e 30 novembre 2025, poi febbraio-maggio-luglio-novembre nei bienni 2026-2027, con interesse 2 % annuo da 1.11.2023.

- Fuori dalla riapertura – Restano esclusi i contribuenti in regola con i versamenti al 31 dicembre 2024. Devono proseguire il piano originario per non perdere gli sconti già ottenuti.

- Quattro strategie operative – A) scegliere il piano a 10 rate per ridurre l’esborso. B) presentare istanze separate per singoli carichi, così un’eventuale nuova decadenza non coinvolgerà tutti i debiti. C) inviare comunque la domanda anche se si attende la futura “quinquies”, per bloccare subito procedure esecutive e salvare il DURC. D) usare l’area riservata ADER (SPID/CIE/CNS) che propone automaticamente le cartelle riammissibili e velocizza la pratica.