Tu vedi un rendimento altissimo e chi lo propone è un ente sovranazionale con rating tripla A, per cui dalla massima affidabilità sul piano creditizio. Credi di avere fatto un affarone, ma a ridosso della scadenza ti ritrovi con un capitale quasi totalmente azzerato dalle perdite. E’ lo “scherzo” di certi bond denominati in valute emergenti. L’esempio che vi proponiamo è l’emissione del 23 settembre 2016 (ISIN: XS1490735740) dell’Institute for Finance Corporation (IIF), un organismo facente parte della Banca Mondiale. Si trattò al tempo di un’obbligazione zero coupon, cioè senza cedola, venduta al prezzo iniziale di appena 41,99 centesimi, a sconto del 58% sul suo valore nominale.

Perdite da bond in valute emergenti

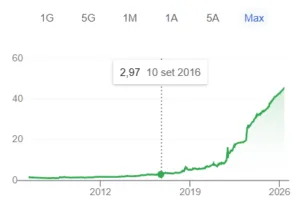

Il rendimento iniziale fu del 9,07%, altissimo per un emittente con rischio di credito in teoria quasi nullo. Ma la valuta di emissione fu la lira turca. Ciò spiega l’apparente generosità del titolo. Gli organismi internazionali sono soliti emettere bond in valute emergenti per sostenerne la liquidità sui mercati internazionali. Nessuno, però, immaginava che la Turchia sarebbe precipitata da lì a pochissimo in una crisi valutaria dalla quale non è ancora uscita. Basti guardare al grafico di cui sotto:

Esempio dell’emissione in lire turche

Per un dollaro bastavano nel settembre del 2016 3 lire turche, mentre oggi ne servono quasi 46. Il collasso accelerò negli anni successivi all’emissione per effetto di una politica monetaria ultra-espansiva, che tagliò i tassi di interesse con l’inflazione in crescita. Anche i rischi di natura geopolitica contribuirono al deterioramento dell’outlook. Contro l’euro siamo passati dalle 3,33 lire occorrenti alla data di emissione del bond alle attuali 53 (-94%).

Combiniamo questi numeri per capire quale fu il costo in euro per un investitore italiano di un lotto minimo di 10.000 lire turche all’atto dell’emissione, sapendo che esso si acquistò per appena 41,99 centesimi:

- 10.000 lire turche x 0,4199 quotazione : 3,33 tasso di cambio con l’euro = 1.261 euro

Affinché l’investimento in questi bond possa oggi considerarsi proficuo, sarebbe necessario almeno che il ricavo della vendita virtuale risultasse superiore al costo iniziale. Dato che l’inflazione italiana dal settembre 2016 al mese scorso risulta essere stata del 24,4%, dovremmo ottenere un capitale minimo di 1.570 euro per potere coprire la perdita del potere di acquisto senza neppure pretendere alcun rendimento reale.

In questi giorni, il bond si acquista per circa 79,30 centesimi. Trattasi di un valore molto superiore a quello di acquisto. Immaginiamo una cessione a pochi mesi dalla scadenza del settembre prossimo. Ecco il ricavato:

- 10.000 lire turche x 0,7930 quotazione : 53 tasso di cambio con l’euro = 149,62 euro.

Nessun recupero possibile entro la scadenza

Altro che rendimento! A causa del crollo valutario, questo bond oggi ci verrebbe pagato a quasi il 90% in meno rispetto il suo costo iniziale. E nel frattempo, come detto, abbiamo pure subito un’inflazione prossima al 25%. Sarebbe anche inutile attendere la scadenza, quando il rimborso avverrà certamente alla pari.

Infatti, anche supponendo che il cambio al 23 settembre prossimo resti invariato, ecco quale sarebbe il risultato:

- 10.000 lire turche : 53 tasso di cambio con l’euro = 188,68 euro.

La perdita a scadenza risulterebbe non inferiore dell’85% rispetto al capitale effettivo investito, ma considerate che da qui alla scadenza l’inflazione italiana cumulata salirà – anzi, sta accelerando già per effetto del caro energia – comportando una perdita del potere di acquisto maggiore rispetto a quella accusata con la cessione immaginata di oggi. Tra l’altro, lo stesso tasso di cambio continuerà a deprezzarsi con l’euro. Ai ritmi medi dell’ultimo anno, dovremmo aspettarci un ulteriore indebolimento del 5-6% entro la scadenza del titolo.

Bond in valute emergenti scommessa rischiosissima

Per concludere, i bond in valute emergenti prospettano rendimenti favolosi quando vengono emessi anche da soggetti istituzionali solidissimi dal punto di vista finanziario. Peccato che questi nulla possano per frenare la caduta dei cambi. Anzi, dal loro punto di vista la situazione è favorevole. L’IIF rimborserà tra pochi mesi un debito per pochi spiccioli rispetto al suo valore iniziale. Le perdite sono tutte a carico degli obbligazionisti – in questo caso, investitori istituzionali – i quali hanno perso la scommessa e si ritrovano in portafoglio un pugno di mosche. E dopo essere rimasti a bocca asciutta per un decennio, causa assenza di cedole.

giuseppe.timpone@investireoggi.it