I conti deposito non brillano più, ammesso che lo abbiano fatto mai in questi ultimi anni. L’interesse medio corrisposto ai risparmiatori nel mese di maggio è stato del 2,32% lordo, sostanzialmente stabile rispetto ad aprile (2,31%). Al netto dell’imposizione fiscale, non si va granché oltre l’1,70%. E se decidessimo di investire una cifra relativamente non elevata come 25000 euro nel BTp 2051 (ISIN: IT0005425233)? Perché proprio questo bond. Offre all’obbligazionista una cedola annuale lorda esattamente dell’1,70%.

Investire 25000 euro a forte sconto

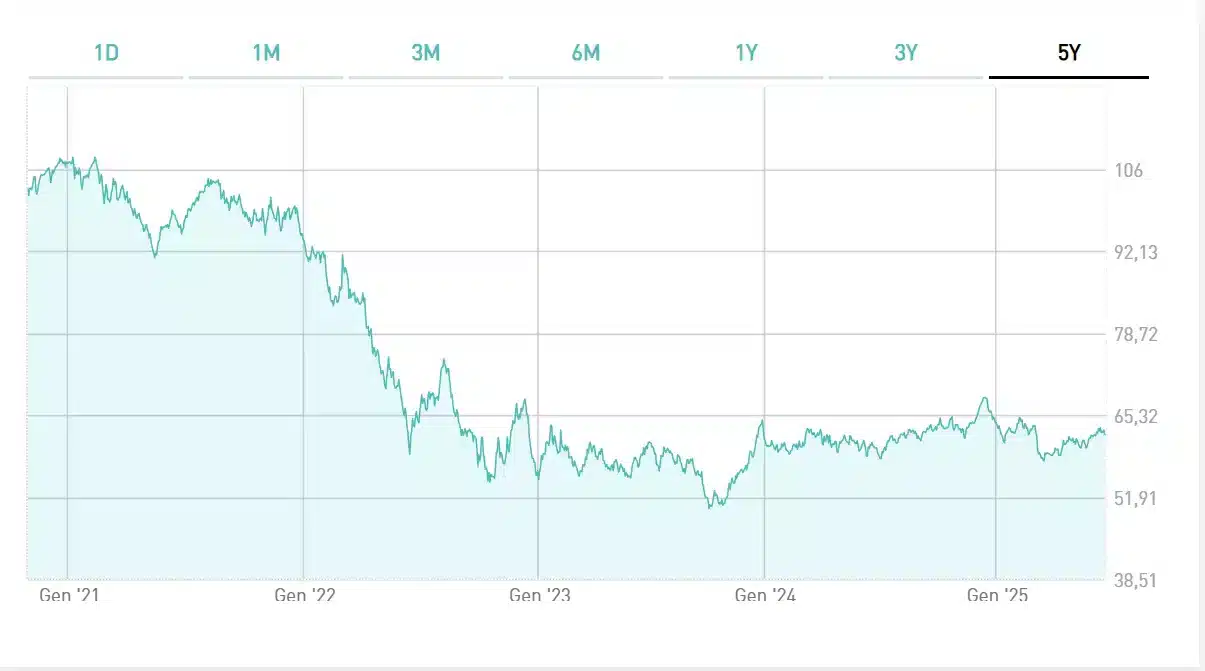

Questo titolo di stato debuttò sul mercato sovrano nell’autunno del 2020, in piena pandemia. Ciò spiega come fu possibile emettere al tempo una scadenza così lunga (30 anni) ad un tasso così basso. Nei mesi successivi, la quotazione sarebbe lievitata sopra la pari fino a più di 106. Oggi, pur in recupero dai minimi nell’ottobre 2023 a soli 50 centesimi, si attesta a 62 centesimi.

Significa che se vuoi investire 25000 euro in questo bond, ne spenderai effettivamente solo intorno a 15500 euro di capitale. Uno sconto del 38% rispetto al valore nominale.

Dicevamo, cedola 1,70%. Rapportata alla quotazione, diventa il 2,40% netto. Infatti, oggi l’obbligazionista spenderebbe 15510 euro per incassare annualmente cedole lorde pari a 425 euro e nette di circa 372 euro. Il rendimento immediato è per l’appunto il 2,40%, a cui va sommata la plusvalenza alla scadenza di quasi 9500 euro (oltre il 61% dell’investimento), da spalmare per gli oltre 26 anni di durata dell’investimento da oggi.

Volatilità elevata

Con aspettative d’inflazione in Italia ancora relativamente basse e ben inferiori al target del 2% fissato dalla Banca Centrale Europea (BCE), investire 25000 euro nel BTp 2051 può avere un senso.

La cedola effettiva netta risulterebbe positiva anche in termini reali per i prossimi anni. Trattandosi di una scadenza lunga, tuttavia, ci sono alcuni rischi da considerare. Il primo riguarda l’elevata volatilità della quotazione rispetto al rendimento sottostante. La “duration” modificata di 18,65 ci dice che se il rendimento sale/scende dell’1%, il prezzo scende/sale del 18,65%. Bene se la variazione è positiva, male se negativa.

Se decidiamo di investire i suddetti 25000 euro nel BTp 2051 per attendere la scadenza, nessun problema. A meno di immaginare che lo stato italiano fallisca e non sarà in grado di rimborsarci il denaro, nessuna volatilità del mercato potrà intaccare il nostro capitale. Diverso il caso se avessimo necessità di disinvestire prima della scadenza per esigenze di liquidità. A quel punto, dovremmo auspicare che il prezzo non sia sceso rispetto a quello di acquisto, altrimenti avremmo accusato una perdita, cioè “bruciato” parte del capitale.

Quotazione esposta a rischi futuri

La domanda è proprio questa: il BTp 2051 nei prossimi mesi e anni salirà, scenderà o resterà grosso modo invariato. La sfera di cristallo ce l’hanno solamente i maghi. Peccato che siano farlocchi. Noi possiamo limitarci a fare qualche previsione. I bond ultra-lunghi in questa fase sono i perdenti della situazione. Scontano timori su debiti e inflazione in tutte le economie avanzate (e non solo). I loro rendimenti negli ultimi tempi sono risaliti e i prezzi scesi a livelli che pensavamo non sarebbero stati raggiunti.

Possibile che i prezzi abbiano toccato i minimi? Guardando al tratto lungo della curva dei tassi nel suo complesso, sembrerebbe di sì. Il condizionale non solo è d’obbligo, ma va scritto in grassetto e corsivo. E il fatto che i minimi siano alle spalle non suggerisce che i prezzi saliranno prossimamente. Potranno tornare a scendere non appena si materializzasse una qualche minaccia sul fronte dell’inflazione e della stabilità finanziaria. Potranno anche restare invariati a lungo e oscillare attorno ai livelli attuali.

Quel che sappiamo è che il BTp 2051 sia una scadenza di fatto a 25 anni. Tra un lustro, sarà scesa a 20 anni. Il BTp a 20 anni ha offerto in media il 2,95% nell’ultimo decennio, a spread di oltre 190 punti base con la Germania. Oggi, il differenziale si è ridotto a meno di 120 punti. Ci sono buone probabilità che si restringa ulteriormente sotto i 100 punti, così come che sul tratto a 10 anni scenda in area 75-80 punti. Già questo sarebbe un buon esito per il nostro investimento. A parità di rendimento sul mercato “core” tedesco, il prezzo del bond salirebbe.

Investire 25000 euro nel BTp 2051 grossa opportunità

Possiamo anche immaginare che, superate le tensioni di questi mesi, i rendimenti a lungo tornino a scendere insieme a quelli a breve. Perché ciò fosse possibile, servirebbe che la situazione sui dazi evolvesse verso una schiarita complessiva e che il riarmo europeo non si traducesse in un aumento delle emissioni debitorie. Condizioni un po’ forti, lo diciamo subito. Pertanto, investire i nostri 25000 euro sul BTp 2051 ha un senso se siamo pronti ad accollarci il rischio che per molto tempo i prezzi non salgano o persino scendano. Certo, sarebbe una grossa opportunità se salissero contro le attuali previsioni. Un guadagno netto in doppia cifra sarebbe alla portata tra cedola e plusvalenza nel caso tutto andasse per il meglio.

giuseppe.timpone@investireoggi.it