Neanche il tempo di gioire per la discesa dell’inflazione sotto il 2% a maggio, che l’Eurozona già si ritrova a fare di nuovo i conti con il caro petrolio. Venerdì scorso, il mondo si è svegliato con la notizia degli attacchi di Israele contro diversi siti nucleari in Iran. Era l’ultima cosa che serviva in una fase geopolitica già fin troppo convulsa. Il Brent è schizzato fino a un massimo di oltre 78 dollari al barile, anche se nel corso della seduta si è assestato sui 74 dollari. Pur sempre un rialzo spettacolare rispetto alla media delle ultime settimane sotto i 65 dollari. E’ tornato ai livelli massimi da inizio aprile, prima che il presidente americano Donald Trump annunciasse l’aumento dei dazi.

Timori per accelerazione dei prezzi

Il caro petrolio per le economie importatrici è un problema, in quanto impatta sui loro tassi d’inflazione. Esiste un legame storico diretto tra i due. Quando i prezzi dell’energia salgono, i costi di produzione seguono e trascinano con i mesi i prezzi al consumo verso l’alto. Stiamo ancora pagando le conseguenze di quanto accaduto nel 2022 con l’invasione dell’Ucraina da parte della Russia. Petrolio e gas s’impennarono sui mercati e il carovita in Europa è impazzito come non succedeva dagli anni Ottanta.

Per fortuna che lo scenario estremo della chiusura per lo Stretto di Hormuz non viene per il momento scontata dai prezzi. Rischieremmo altrimenti di ritrovarci a pagare il Brent sopra i 100 dollari al barile. Più precisamente quale può essere l’impatto del petrolio sull’inflazione nell’Eurozona? I prodotti energetici pesano per l’11% del paniere dell’Eurostat.

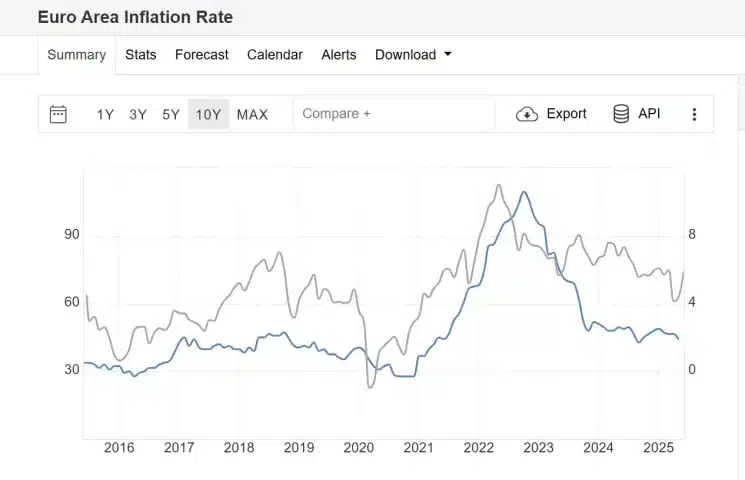

Anno su anno hanno segnato un -3,6% a maggio. Come detto, però, con il tempo le variazioni dei loro prezzi tendono a trasmettersi all’intero paniere. L’inflazione “core”, al netto di energia e generi alimentari freschi, resta a tutt’oggi più alta di quella generale: 2,3% contro 1,9%. E’ la dimostrazione che, una volta avvenuto il contagio, difficile sradicarlo.

Inflazione e petrolio, numeri

A maggio un barile di greggio è costato in media circa 56,60 euro, tenuto conto del tasso di cambio. Stando ai dati di venerdì scorso, un barile risultava rincarato sopra i 64 euro: +13/14%. Se questi numeri si stabilizzassero, l’inflazione mensile subirebbe nell’Eurozona un’accelerazione. Nel confronto annuo, tuttavia, resterebbero inferiori di circa il 17%. Dunque, l’inflazione potrebbe anche proseguire la discesa grazie all’effetto cambio e al fatto che nel giugno del 2024 le quotazioni fossero persino più alte (in media a 83 dollari). Tuttavia, alla Banca Centrale Europea (BCE) interessa più la dinamica mensile per valutare l’evoluzione del fenomeno. E non sarebbe affatto positiva.

In conclusione, se la pausa estiva sui tassi sembrava molto probabile, adesso appare certa. Dovremmo auspicare che l’euro regga e il Brent si sgonfi dopo una prima reazione di paura. L’unica certezza è che le tensioni in Medio Oriente siano lontanissime dal cessare. E l’incertezza è nemica della crescita, oltre che di una politica monetaria prevedibile. Un petrolio a rischio di forti rialzi non può che generare timori sull’inflazione, ergo sui consumi e gli investimenti.

giuseppe.timpone@investireoggi.it