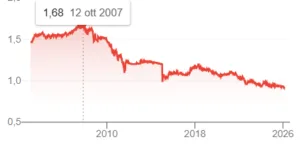

Alle prime battute di lunedì, il franco svizzero segnava un ennesimo record con l’euro. Il cambio tra quest’ultimo e la valuta elvetica scivolava a 0,9033. Ufficialmente, non si è trattato di un massimo storico. Il 15 gennaio del 2015, appena la Banca Nazionale Svizzera dichiarò la fine del cambio minimo di 1,20, il cross sprofondò a 0,85 nel corso della seduta. Tuttavia, escludendo quei movimenti estremi e di brevissima durata, possiamo affermare che la moneta unica è scesa ai minimi di sempre nello stato alpino. Per 1 franco svizzero occorrono ormai poco meno di 1,10 euro. Pensate che nell’autunno del 2007 ne bastavano meno di 60 centesimi. Da allora, il valore dell’euro si è praticamente dimezzato.

Cambio minimo contro record del franco svizzero?

E ora che siamo arrivati a 0,90, possiamo credere che tale soglia sarà un nuovo cambio minimo ufficioso? Nella giornata di lunedì, l’istituto è intervenuto con il seguente comunicato:

In considerazione degli sviluppi internazionali, la nostra volontà di intervenire sul mercato dei cambi è cresciuta. Siamo pronti ad intervenire sul mercato dei cambi per contrastare un rapido ed eccessivo apprezzamento del franco svizzero.

Sapete quale fu l’ultima volta che Berna usò simili parole? Nel 2016, in occasione del referendum sulla Brexit. L’anno prima, l’euro era già crollato del 30% contro il franco svizzero fino al record di 0,85 di cui parlavamo sopra. L’uscita del Regno Unito dall’Unione Europea rinvigorì le tensioni, mettendo in fuga i capitali dall’Eurozona. Da allora e fino alla pandemia, il cambio minimo non ufficiale era stato fissato a 1,05.

Tutti immaginavano che la banca centrale sarebbe intervenuta a difendere tale soglia nel caso di infrangimento al ribasso.

Inflazione azzerata, timori per esportazioni

Poi, venne l’inflazione. Siamo nel 2022 e ormai anche la parità veniva infranta: 1 franco svizzero valeva più di 1 euro. La BNS non è intervenuta in questi anni per una ragione fondamentale: il cambio forte è servito ad evitare all’economia alpina gli alti tassi d’inflazione attecchiti altrove. Esso ha tenuto bassi i costi delle importazioni, placando gli aumenti dei prezzi al consumo. Da alcuni mesi, però, la situazione è cambiata. L’inflazione si è ormai azzerata, per cui il rischio per l’istituto si chiama adesso deflazione. Formalmente, esso ha un target dello 0% e un margine di tolleranza fino al 2%.

Un eccessivo rafforzamento del cambio frenerebbe la crescita economica, dato che le esportazioni incidono per oltre la metà del Pil e contribuiscono alla sua formazione con un avanzo commerciale superiore al 5%. Da cui l’avvertimento con il comunicato di lunedì, che serve a frenare gli ulteriori afflussi di capitali. In teoria, un intervento può avvenire in due modi: vendendo gli immensi asset in valute straniere posseduti alla fine di gennaio per 712 miliardi di franchi (circa 780 miliardi di euro), qualcosa come quasi l’85% del Pil; tagliare i tassi di interesse.

Opzione tassi negativi ultima ratio

La seconda mossa non è un’opzione gradita alla stessa BNS. I tassi sono già a zero, per cui un loro taglio implicherebbe il ritorno all’era dei tassi negativi con tutti gli effetti collaterali che ciò comporta. In più, questa mossa verrebbe letta come strutturale dall’amministrazione Trump, che già ha nel mirino il franco svizzero per la presunta manipolazione ai danni del dollaro. La Svizzera è accusata dal Tesoro USA di tenere artificiosamente basso il valore del cambio per potere esportare di più. A dire il vero, il franco è talmente forte da provocare più di un mal di testa all’istituto che lo emette. Esso è percepito come “safe asset“ nel mondo e per questo tende ad apprezzarsi nelle fasi di tensioni geopolitiche e crisi internazionali, come in queste settimane per ciò che accade in Medio Oriente.

Possibili interventi sul mercato forex

Davvero, quindi, per arginare il rischio di nuovi record sarà fissato un cambio minimo informale di 0,90 tra euro e franco svizzero? C’è scetticismo al riguardo. La storia tra il 2011 e il 2015 insegna che i capitali ignorano gli artifici e tendono anche a sfidarli. In cerca di sicurezza, accadrebbe verosimilmente anche in questo caso. E la spada di Damocle di Washington impone scelte meno eclatanti. Interventi mirati una tantum possono servire a scoraggiare ulteriori afflussi nel brevissimo periodo. Probabilmente, verrebbero tollerati dal governo americano per il particolare contesto da esso stesso alimentato.

Nuovi record per franco svizzero da non escludere

Per il resto, la forza del franco svizzero non si può eliminare per decreto. Essa risiede nella stabilità dei prezzi e nell’ordine fiscale interno, oltre che nella invidiabile pace sociale e politica di cui la confederazione gode da molti decenni a questa parte. Non c’è l’esigenza di aumentare le spese militari, dato che non è membro della NATO e né il suo territorio viene minacciato da chicchessia. Una condizione quasi paradisiaca, che fa intravedere ennesimi record per il cambio elvetico. Da notare che l’inflazione nell’Eurozona saliva all’1,9% a febbraio, cioè ancora prima che esplodesse la guerra in Iran.

Con tutto ciò che questo trend può implicare in termini di maggiori oneri per gli stati per sussidiare famiglie e imprese contro il caro bollette come nel 2022-’23. La domanda di sicurezza può spingere il cambio ancora più giù.

giuseppe.timpone@investireoggi.it