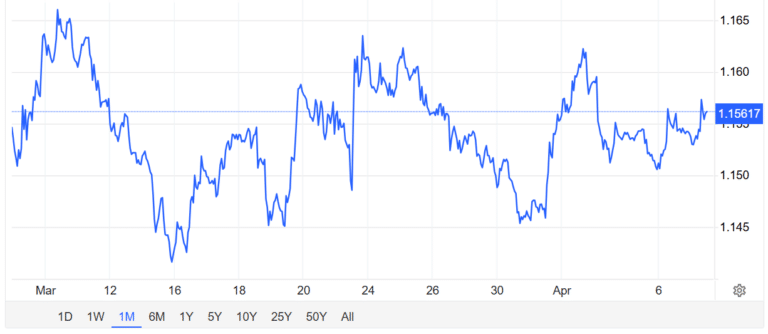

Anche il mercato forex sconta l’ennesimo “TACO trade”, vale a dire il passo indietro del presidente americano Donald Trump rispetto ai suoi propositi più incendiari. Il cambio tra euro e dollaro è risalito decisamente sopra i minimi toccati a marzo dopo lo scoppio della guerra tra Stati Uniti e Israele da un lato e l’Iran dall’altro. Il cross era scivolato fino a poco sopra 1,1410, mentre saliva a 1,1615 all’inizio di aprile. Ieri, si attestava sopra 1,1560. Ma alla fine di gennaio superava 1,20 e per la prima volta dalla primavera del 2021.

Euro dollaro caduto da 1,20 con guerra in Iran

Le date di questi picchi non sono casuali.

Il 2026 si era aperto con il blitz americano, che aveva portato alla cattura direttamente a Caracas del dittatore venezuelano Nicolas Maduro. Il prezzo del petrolio (Brent) era arrivato a scendere sotto 60 dollari al barile e questo fatto aveva tonificato il cambio tra euro e dollaro a 1,20. L’Europa è un’economia quasi del tutto importatrice di materie prime, energia inclusa. Quando petrolio e gas costano meno, la sua economia tende ad accelerare e attira capitali dal resto del mondo per un clima di minore avversione al rischio.

Con la guerra in Iran è accaduto l’opposto. Brent fino a 120 dollari, taglio delle stime di crescita per l’unione monetaria e inflazione già in drastica risalita al 2,5% di marzo dall’1,9% di febbraio. Ora, il mercato crede che la Banca Centrale Europea (BCE) alzerà i tassi di interesse per almeno 3 volte entro l’anno e per un valore cumulato dello 0,75%. E la Federal Reserve li lascerebbe invariati fino a dicembre al 3,75%.

Questa divergenza monetaria con gli Stati Uniti dovrebbe sostenere l’euro contro il dollaro, mentre il cambio si è allontanato drasticamente dalla soglia di 1,20.

Divergenza sui tassi non basta al cambio

La sola divergenza sui tassi non basta per sostenere la moneta unica. L’Eurozona risulta molto più esposta al caro energia degli Stati Uniti. La superpotenza produce più gas di quanto ne consumi e ben il 60% del petrolio di cui ha bisogno. In una condizione di carenza cronica di energia con la chiusura dello Stretto di Hormuz, a patire maggiormente sarebbe il Vecchio Continente. E il maggiore rialzo dei tassi atteso servirebbe solo a contrastare il boom dell’inflazione, mentre deprimerebbe l’economia al punto di provocarne persino la recessione.

Uno scenario già vissuto con la guerra tra Russia e Ucraina. In quel caso, lo shock energetico fu tutto a carico dell’Unione Europea. L’euro si portò da un cambio sopra 1,20 con il dollaro a un minimo di 0,9659 toccato 7 mesi dopo l’invasione russa. Fu il dato più basso da 20 anni. E la risalita nelle ultime sedute? Effetto TACO, per l’appunto. L’espressione è un acronimo per “Trump Always Chickens Out”, traducibile come “Trump cede sempre”.

Vuole intendere che la retorica verbale del presidente non combacia spesso con le sue azioni. Lo vedemmo un anno fa sui dazi. Fuochi e fiamme contro il resto del mondo, salvo aprire negoziati con tutti e ammorbidire di gran lunga le posizioni iniziali.

Mercati confidano nel TACO

Più che incoerenza, questa è “L’arte del negoziato” ben espressa dal tycoon sin dagli anni ’80 in un suo celebre libro. La tesi centrale consiste nel portare al massimo dell’escalation la trattativa, in modo da spuntare dalla controparte le migliori condizioni possibili. E sull’Iran – si spera – stia facendo lo stesso. Ieri, man mano che le lancette dell’orologio si avvicinavano all’ultimatum della mezzanotte, il presidente postava intenti nerissimi verso Teheran, minacciandone la definitiva distruzione della civiltà in caso di mancata riapertura di Hormuz.

Pare che abbia trovato pane per i suoi denti, se è vero che il regime islamista ha replicato che “USA e suoi alleati rimarranno senza energia per anni”. I mercati non hanno ceduto allo sconforto, anzi gli indici azionari reagivano con rialzi minimi o quasi invariati. E l’euro contro il dollaro segnava anch’esso un piccolo apprezzamento. Se TACO sarà, l’ipotesi che il cambio possa tendere a 1,20 è realistica? Bisogna vedere, anzitutto, cosa accadrà a Hormuz. La riapertura dello stretto farebbe precipitare i prezzi di petrolio e gas, anche se probabilmente non subito e non ai livelli pre-bellici per settimane o mesi.

FED e dazi peseranno nel dopoguerra

Dinnanzi a un rischio scampato d’inflazione, le banche centrali rinunceranno ad alzare i tassi o proseguiranno per la loro strada? Nel primo caso, il mercato sconterebbe uno scenario espansivo ai danni delle economie maggiormente esposte al caro energia come l’Eurozona. Insomma, l’euro non ne approfitterebbe contro il dollaro, appesantito da rialzi dei prezzi al consumo incontrastati. Resterebbe da vedere, ovviamente, la risposta della FED, che si trova in una situazione delicata tra cambio al vertice ed elezioni di metà mandato a novembre.

Se il prossimo governatore Kevin Warsh esordisse tagliando i tassi, il dollaro perderebbe appeal e non solo contro l’euro. La soglia di 1,20 diverrebbe meno impensabile, specialmente se la BCE tenesse il punto e alzasse i suoi tassi. C’è anche la questione dazi ad influenzare i cambi in uno scenario post-bellico.

Sappiamo che la Corte Suprema ha bocciato le tariffe comminate dall’amministrazione Trump nel famigerato “Liberation Day” del 2 aprile 2025. In cambio, il tycoon ha imposto dazi al 100% sui farmaci e mantenuto al 50% quelli su alluminio, acciaio e rame, sfuggenti alla sentenza.

Euro contro dollaro a 1,20 scenario complesso

In un contesto di distensione delle relazioni commerciali tra USA e UE, la BCE si potrebbe permettere a maggior ragione di alzare i tassi, confidando in un clima migliore per la crescita economica del nostro continente trainata dalle esportazioni. Viceversa, avrebbe qualche remora in più e ciò renderebbe meno probabile per l’euro risalire a 1,20 con il dollaro. Il dubbio è che le forti tensioni per il mancato intervento NATO per sbloccare Hormuz spinga Trump a tornare alla carica sui dazi anche dopo l’eventuale cessazione delle ostilità con l’Iran. Anche perché questa assumerebbe più i tratti di una ritirata dopo avere constatato la prevalenza dei danni sui benefici. E sotto elezioni, più che TACO sarebbe per lui la fine del tacchino alla Festa del Ringraziamento.

giuseppe.timpone@investireoggi.it