La Banca Centrale Europea (BCE) ha tagliato i tassi di interesse anche giovedì scorso, sebbene sia stata forse l’ultima o la penultima volta per questo ciclo di allentamento monetario. Il tasso sui depositi bancari, cioè sulla liquidità parcheggiata dalle banche commerciali dell’Eurozona a Francoforte, è stato portato dal 2,25% al 2%. Era arrivato al 4% fino a un anno fa. Ad esso si conforma sul mercato l’Euribor a 3 mesi, che sappiamo essere parametro di riferimento per determinare il costo del mutuo a tasso variabile.

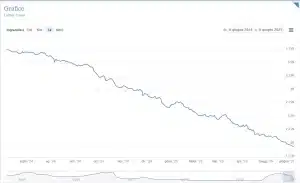

Tassi medi in risalita ad aprile

Dunque, buone notizie per le famiglie. Acquistare casa oggi diventa più vantaggioso e le rate diminuiscono per quanti avevano acceso il finanziamento a tasso variabile in passato.

Ma non va bene per tutti. L’Associazione Bancaria Italiana a maggio comunicava che il costo del mutuo per le nuove erogazioni in aprile era risalito al 3,29% dal 3,14% medio di marzo. Com’è possibile che i tassi di interesse (e l’Euribor) scendano e i mutui tornino a rincarare?

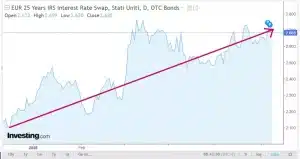

Differenze tra Euribor ed Eurirs

La BCE influenza i tassi di mercato a breve termine, captati nell’Eurozona dall’Euribor. I tassi a lungo termine, invece, risentono di altri fattori come le aspettative d’inflazione. Dalla fine dello scorso anno stiamo assistendo a una risalita dei tassi a lungo, poiché il mercato sconta novità come il riarmo europeo da un lato e i dazi americani dall’altro. E i tassi a lungo termine sono rappresentati dall’Eurirs, a cui risulta agganciato il costo del mutuo a tasso fisso.

Poiché il 93% delle nuove erogazioni in aprile risultavano a tasso fisso, si capisce il motivo di tale rincaro medio rilevato.

Costo del mutuo, prospettive a medio termine

Ecco perché da qualche mese stiamo notando che i mutui a tasso variabile diventano sempre più convenienti, mentre le offerte a tasso fisso peggiorano. Ad esempio, un mutuo da 150.000 euro a tasso variabile e durata 25 anni con spread 1% comportava un anno il pagamento di una rata mensile di circa 855 euro. Oggi, pesa per meno di 710 euro. Il risparmio per una famiglia sarebbe nell’ordine dei 150 euro al mese, quasi 1.800 all’anno e, in prospettiva, oltre 44.000 euro per tutta la durata del finanziamento.

Non è detto che questo trend prosegua nei prossimi mesi. I tassi a breve sono attesi in calo di un altro 0,25% entro fine anno, dopodiché si stabilizzerebbero insieme al costo del mutuo a tasso variabile. Per quanto riguarda i tassi a lungo, ergo i mutui a tasso fisso, dipenderà dall’eventuale raggiungimento di un accordo commerciale UE-USA e dall’effettivo impatto del riarmo sull’economia nell’Eurozona. Tutto ciò che sgonfierà l’inflazione, porterà a un calo dei tassi a lungo. Viceversa, politiche percepite come inflazionistiche li aumenterà.

giuseppe.timpone@investireoggi.it