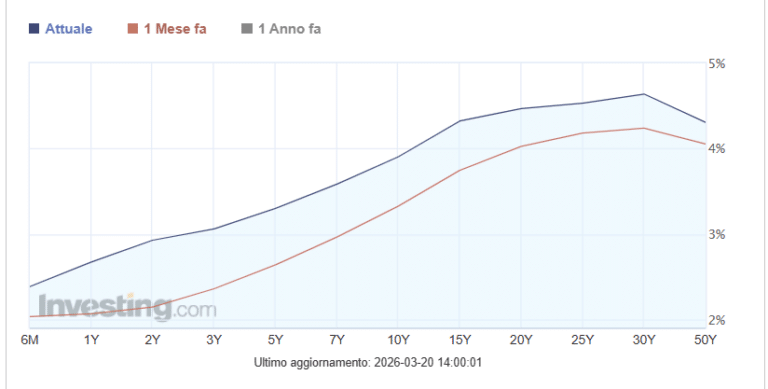

Sono passate tre settimane dall’inizio della guerra in Iran e la cessazione delle ostilità appare tutt’altro che vicina. Il regime dei pasdaran non è collassato, malgrado le numerose uccisioni patite ai massimi livelli, tra cui l’ayatollah Alì Khamenei e il cui stesso figlio sarebbe rimasto ferito durante i raid di USA e Israele. Nel frattempo, la curva dei BTp è diventata un po’ più piatta. Ieri, il rendimento decennale viaggiava in area 3,85% contro il 3,28% del 27 febbraio, l’ultima seduta prima che iniziasse il conflitto. E il rendimento a 2 anni saliva a ridosso del 2,90% contro il 2,14% di fine febbraio.

Curva BTp più piatta

Se fate un semplice calcolo, otterrete che il premio richiesto dal mercato per acquistare un BTp a 10 anni è oggi inferiore ai 100 punti base o 1%. Prima della guerra sfiorava l’1,15%. E questo è l’andamento che definiamo per l’appunto “appiattimento” della curva. I rendimenti sono aumentati lungo le scadenze, ma in misura inferiore per il tratto lungo. Ancora minore è stata la risalita sul tratto iper-lungo: il BTp a 30 anni è passato dall’offrire il 4,19% al 4,60%. Dunque, ecco un veloce e sintetico riassunto:

- BTp 2 anni: +0,75%

- BTp 10 anni: +0,57%

- BTp 30 anni: +0,41%

Verso rialzo dei tassi BCE

Quando la curva dei BTp si appiattisce, cosa significa per il mercato? La forte risalita dei rendimenti a medio-breve termine è influenzata dal cambio di previsione sulla politica monetaria. C’è ormai quasi la certezza che la Banca Centrale Europea (BCE) alzerà i tassi di interesse nei prossimi mesi. Addirittura, il governatore irlandese Gabriel Makhlouf ha avvertito che la stretta potrebbe arrivare già al board di fine aprile. Pensate che il mercato la prevedeva a fine febbraio solamente per metà del 2028. Un anticipo di oltre due anni e quando ancora sono passate tre settimane dall’inizio della guerra.

Il riferimento per le scadenze nell’Eurozona è dato dai titoli tedeschi. Ieri, biennale di Berlino è arrivato a sfiorare il 2,65% dal 2% di fine settembre. Segnala 2-3 rialzi dei tassi di interesse entro un anno e dello 0,25% ciascuno. E questo, nonostante la BCE abbia lasciato i tassi invariati al board di giovedì scorso.

Cosa accade alle scadenze lunghe

E come mai se i rendimenti a breve esplodono, quelli a lungo termine si rivelano meno reattivi? I secondi riflettono rischio sovrano e aspettative d’inflazione. E qui veniamo a un possibile equivoco anche tra chi investe. Il mercato sconta sì un aumento dell’inflazione, ma non talmente duraturo da cambiare in maniera radicale le proprie richieste per le scadenze lunghe. E può prendere spunto da quanto accaduto negli anni passati. A seguito della crisi energetica legata all’invasione russa dell’Ucraina, l’inflazione nell’Eurozona schizzò ad una media di 8,4% nel 2022, scendendo al 5,4% nel 2023 e ancora al 2,4% nel 2024 e al 2,1% nel 2025.

Nel giro di un paio di anni, grazie proprio alla stretta sui tassi, la stabilità dei prezzi nell’area fu quasi del tutto riacciuffata. Questo episodio ha rivelato che avrebbe poco senso pretendere rendimenti altissimi sulle scadenze lunghe. Ad esempio, poco più dell’1% annuale in più per un BTp a 10 anni sarebbe di per sé in grado di assorbire lo shock sui prezzi al consumo dei primi anni.

In più, quando i rendimenti nominali salgono, attraggono i capitali che scommettono sul superamento dello shock in tempi relativamente brevi. Pensate al boom dei prezzi per i bond lunghi alla fine del 2023, quando i tassi d’inflazione iniziarono a precipitare su base tendenziale, prospettando un taglio dei tassi per i mesi successivi.

Curva piatta BTp ancora a lungo?

La curva più piatta non è una prerogativa dei BTp. Sta accadendo un po’ ovunque e in contrasto con molte analisi iniziali tra gli addetti ai lavori. Riflette anche una prospettiva più debole per l’economia, che a sua volta può calmierare la crescita dei prezzi al consumo. L’importante è non dare per scontata questa forma anche per i prossimi mesi. Se la reazione delle banche centrali sarà lenta (e/o se la guerra si prolungherà di molto), il mercato potrebbe convincersi che la lotta all’inflazione non sarà efficace e accrescerebbe le proprie aspettative a lungo termine. E questo trascinerebbe i rendimenti lunghi. Uno scenario tutt’altro che fantasioso, visto che i governi avranno bisogno di spendere per il riarmo e le banche centrali si sono mostrate negli ultimi decenni fin troppo accomodanti verso le loro ragioni.

giuseppe.timpone@investireoggi.it