Il Brasile ha iniziato a incontrare gli investitori internazionali per testare l’emissione del suo primo eurobond dal 2014. La notizia è arrivata in una fase delicata e cruciale per il mercato obbligazionario globale. Il cessate il fuoco (traballante) tra USA e Iran sta sostenendo il ritorno all’appetito per i bond dopo diverse settimane di passione. E il timing di questa scelta del governo sudamericano non sarebbe casuale. Punta a capire se esistano opportunità di ingresso sul mercato per contenere i costi di emissione e allo stesso tempo diversificare sia la fonte dei creditori che l’indebitamento per tipologia valutaria.

Eurobond Brasile: conti pubblici disastrosi

Da oltre un decennio, il Brasile si limita ad emettere bond denominati essenzialmente in dollari americani.

Lo ha fatto anche quest’anno con due scadenze a 10 e 30 anni, i cui rendimenti all’emissione sono stati del 6,7% e del 7,6% rispettivamente. Perché proprio ora scruta un nuovo eurobond? E quali rischi corrono gli investitori stranieri prestando denaro al governo brasiliano?

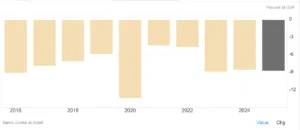

La situazione fiscale del Brasile non è buona. Il bilancio statale si è chiuso nel 2025 con un deficit pari all’8,4% del Pil e atteso per quest’anno in ulteriore crescita all’8,8%. Una voragine che si trascina da molti anni e che nessun governo riesce a colmare. Il debito pubblico stesso, al 78,7% nel 2025, potrebbe salire all’83,5% quest’anno. Pesa molto la spesa per interessi, che sfiorava l’8% nel 2025. Significa che, in media, il debito pubblico costa il 10%. A titolo di confronto, il costo implicito in Italia è del 3%.

Tassi alti e assistenzialismo cronico

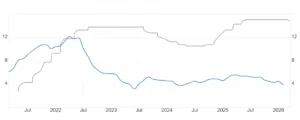

Perché il mercato pretende interessi così alti? Il problema principale sta negli alti tassi ufficiali fissati dalla banca centrale per contenere l’inflazione e impedire che il cambio collassi contro le valute forti. Il costo del denaro è ancora al 14,5% contro una crescita tendenziale dei prezzi al consumo a febbraio del 3,81%. Grazie a questa politica monetaria restrittiva, contrastata dall’attuale presidente Lula, il reais si è apprezzato di oltre il 14% contro il dollaro nell’ultimo anno. E ciò ha contribuito a disinflazionare l’economia, che negli anni passati aveva visto salire i prezzi anche in doppia cifra.

Tuttavia, il guaio è di natura prettamente fiscale. Le sole pensioni assorbono tra il 14% e il 15% del Pil, mentre sussidi statali e trasferimenti un altro 10% e gli stipendi pubblici il 5-6%. Scarsa la spesa per investimenti, al 2-3%. In pratica, lo scorso anno il Brasile ha speso quasi il 46% del suo Pil e con problemi di qualità nell’impiego delle risorse. Un’economia ancora emergente avrebbe bisogno di puntare sull’innovazione, anziché sull’assistenzialismo. Non è stato così nella prima era Lula (2003-2011) e non lo è neppure sotto l’attuale mandato, in scadenza ad inizio 2027.

Crescita economica bassa

Il presidente progressista ha aumentato ulteriormente la spesa assistenziale e allo stesso tempo non è stato capace di coprirla con maggiori entrate, entrando in contrasto con il Congresso.

La stessa crescita economica non brilla, rallentando al 2,3% nel 2025 e attesa a +1,6% per il 2026. Prestare denaro al Brasile con un eurobond, equivale a gettare i propri soldi in un pozzo senza fondo. Le agenzie di rating suonano da anni l’allarme, avendo declassato i titoli del debito a “junk” o “non investment grade”: BB per S&P e Fitch, Ba1 per Moody’s.

Eurobond Brasile: basso debito estero

Ma il rischio fa parte del mestiere di chi investe. E l’eurobond del Brasile presenterebbe anche diversi aspetti favorevoli da considerare. Anzitutto, per dimensioni economiche (circa 2.300 miliardi di dollari) stiamo parlando dell’11-esima potenza mondiale. E se è vero che il debito pubblico risulterebbe già elevato per un’emergente con un Pil pro-capite di poco superiore ai 10.000 dollari, d’altra parte una quota molto bassa di esso è stata emessa in valuta straniera: appena il 5,8% contro una media per le economie emergenti del 30-40%.

Questo dato vale molto. Significa che, a mali estremi, il Brasile non incontrerebbe grosse difficoltà nel rimborsare i prestiti ricevuti dai creditori stranieri. Anche nel caso di una svalutazione del cambio, il loro peso sullo stock complessivo rimarrebbe sotto i livelli di guardia. E confermano questa sensazione anche le cifre più complete sull’intero debito estero, cioè inclusive del settore privato: 819 miliardi di dollari a fine 2025, di cui 112,5 miliardi a breve termine. Le riserve valutarie di 371 miliardi a febbraio risulterebbero più che sufficienti per coprire le criticità più immediate. In altre parole, le probabilità di un mancato pagamento di cedole o capitale sono basse.

Bilancia commerciale in attivo, partite correnti negative

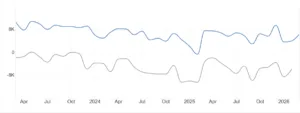

Inoltre, la bilancia commerciale del Brasile è in attivo: al 3% del Pil nel 2025. Significa che l’economia esporta più di quanto importa e questo fa affluire valuta estera, sostenendo il cambio. Peccato che i movimenti finanziari vadano in tutt’altra direzione, portando il deficit corrente del 2025 al 3%. Ed ecco il motivo per cui i tassi di interesse sono tenuti a livelli così alti. Se così non fosse, il deflusso dei capitali risulterebbe ancora più gigantesco e travolgerebbe cambio ed economia.

Possibile spread all’emissione

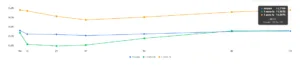

E i rendimenti? Un eurobond del Brasile offrirebbe di certo un premio rispetto alle emissioni “benchmark” nell’Eurozona. Allo stato attuale, il decennale in dollari con scadenza nel maggio 2036 (ISIN: US105756CQ19) rende il 6,60% contro il 4,30% del Treasury americano. Se lo stesso spread di 230 punti base fosse spuntato per l’emissione in arrivo, dovremmo attenderci un bond a 10 anni in area 5,30%. E sarebbe un grosso successo per il governo, che su questo tratto della curva in valuta locale deve pagare il 13,77%.

Ricerca di alternative al dollaro

Non sappiamo, tuttavia, né il timing e né la durata dell’eurobond che il Brasile intende emettere. L’operazione invia un segnale molto interessante al mercato globale, ossia l’allentamento della dipendenza dal dollaro. E questo arriva dopo che per molti anni l’euro era stata percepita come una moneta instabile e in balia delle sue crisi, oltre che degli eventi esterni. In realtà, lo è ancora tra guerre e caro energia. La novità consiste nel fatto che lo stesso dollaro non ispiri più molta fiducia tra alto debito americano, politiche economiche e geopolitiche erratiche e disorientamento circa il collocamento degli Stati Uniti sul palcoscenico internazionale.

Eurobond Brasile: geopolitica conta

Il Brasile è la prima lettera dell’acronimo Brics. Sebbene mantenga buone relazioni con Washington, sotto Lula guarda più ad Est. I suoi riferimenti sono diventati più Cina e Russia, anche se un’eventuale sconfitta alle elezioni presidenziali di quest’anno muterebbe ancora una volta le carte in tavola. Tutti elementi da considerare nel caso vagliate un investimento nell’eurobond in arrivo. I rendimenti saranno sostanziosi, ma sarà importante capire se il governo voglia rivolgersi con maggiore sistematicità in futuro alla nostra area per prendere in prestito nuovi capitali. Un aumento della liquidità per le emissioni in euro farebbe bene anche al trading, offrendogli sostegno al mercato secondario.

giuseppe.timpone@investireoggi.it