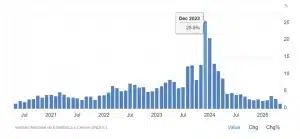

Migliorano ulteriormente le notizie sul fronte dell’inflazione in Argentina, che nel mese di maggio è scesa al 43,5% dal 47,3% annuale, ai minimi da aprile 2021. Su base mensile il dato è stato dell’1,5%, giù dal 2,8% e ai minimi da maggio 2020. Era al 25,3% nel dicembre del 2023, quando Javier Milei divenne ufficialmente presidente. Malgrado la liberalizzazione del tasso di cambio a metà aprile, si sta registrando una forte stabilità valutaria sul mercato. Ed è un’ottima notizia anche per coloro che hanno investito nel bond in pesos emesso da poche settimane. Il primo in quasi un decennio per gli investitori internazionali e acquistabile in dollari americani.

La cedola fissata è stata altissima: 29,5%. Le attese erano per un tasso annuo più basso, in area 25%.

Boom della quotazione in poche sedute

Il bond in pesos, detto Bonte 2030, offre un’ulteriore garanzia agli investitori, vale a dire un’opzione put per ottenere il rimborso anticipato del capitale già a fine maggio del 2027, vale a dire prima che inizi la campagna elettorale per le prossime presidenziali. Un modo per tutelare gli investimenti da possibili tensioni politiche.

La prima settimana di negoziazioni per il bond in pesos è andata benissimo. La quotazione è salita fino a 113, registrando un rialzo del 13% rispetto al valore di emissione. Nel frattempo il cambio si era deprezzato di poco più del 2%. E ad oggi scivola di neppure il 3% rispetto al tasso fissato per l’acquisto. Questo sta consentendo guadagni virtuali in doppia cifra già in poche sedute. Alti i volumi scambiati, segno che molti investitori desiderino realizzare tali guadagni e altri vogliano entrare sul mercato.

Probabili nuovi bond in pesos in arrivo

Il rendimento del bond in pesos è naturalmente sceso fino al 24% già al termine della prima settimana di contrattazioni. Il calo dell’inflazione sprona all’ottimismo, facendo intravedere una stabilizzazione del cambio a beneficio del rendimento effettivo. Il rischio di cambio, infatti, è altissimo in questo genere di investimento e si affianca a quello di credito, di per sé altrettanto stellare per un emittente andato in default per 3 volte dal 2001. Il calo del rendimento rende più probabile ulteriori emissioni da parte del governo, che ha tutta l’intenzione di incassare ancora dollari da una parte e di rifinanziare il debito a costi decrescenti. Ricordiamo che l’Argentina sotto Milei ha riportato il bilancio in attivo, per cui non ha bisogno di emettere nuovo debito per finanziare il deficit fiscale.

giuseppe.timpone@investireoggi.it