La BCE non ha ancora ufficialmente neppure annunciato un solo rialzo dei tassi d’interesse, ma il mercato obbligazionario è in subbuglio da mesi. Perdite nell’ordine delle migliaia di miliardi di dollari nel mondo dopo la lunga era dei tassi negativi. L’inflazione alle stelle costringe gli investitori a rivedere i propri portafogli. Sono ormai considerati inaccettabili persino in Germania titoli con rendimenti prossimi allo zero. Figuratevi i bond della Grecia, che subiscono come gli altri nell’Eurozona l’ondata di vendite legata alla pretesa del mercato di rendimenti maggiori. Qui, però, c’è un’aggravante: con la fine del PEPP, la BCE non ha più strumenti per acquistare titoli di stato ellenici, esclusi dal “quantitative easing” (QE) per via dei rating “non investment grade”.

Rendimento al 4,75% per il trentennale ellenico

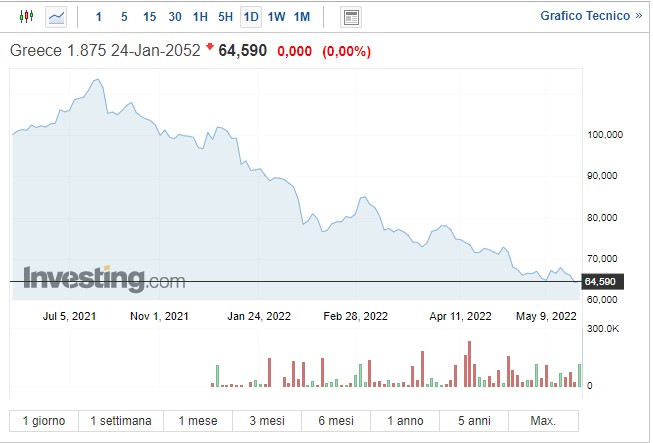

Nel marzo dello scorso anno, la Grecia emise il suo primo bond a 30 anni dai tempi della crisi del debito. Scadenza 24 gennaio 2052 e cedola fissa 1,875% (ISIN: GR013801783). Fu un successo per il costo estremamente basso sostenuto, relativamente alla drammatica storia finanziaria del paese. Nell’agosto scorso, il bond toccava il suo massimo storico di 113,68. A quella quotazione, offriva un rendimento lordo alla scadenza di appena l’1,25%.

Questa settimana, la quotazione è scesa a meno di 64,60 centesimi, perdendo in nove mesi qualcosa come il 43%. Il rendimento lordo risultava salito, invece, al 4,75%. Quasi il quadruplo di agosto. Ora, esistono due linee possibili di pensiero: la prima ci suggerisce di lasciar perdere. Trattasi della Grecia, paese salvato tre volte in cinque anni da Europa e Fondo Monetario Internazionale tra il 2010 e il 2015. Del resto, se offre così tanto ci sarà un perché.

Poi c’è l’angioletto tentatore, che ci sussurra all’orecchio quanto segue: “tu pensi che la Grecia fallirà di nuovo nei prossimi anni? Non hai capito che BCE e Commissione europea non lo permetterebbero? C’è in gioco la sopravvivenza dell’euro. Hanno dimostrato di voler tenere dentro anche i debitori più incalliti. E oltre l’80% del debito della Grecia è nelle mani proprio dei governi europei. Se ci fossero problemi, sarebbe questo stock ad essere rinegoziato. I privati hanno già dato con la ristrutturazione del 2012”.

Prospettive per bond Grecia

Non ci vogliamo schierare con nessuna delle due voci che vi frulleranno in testa. Ci limitiamo ad osservare che, stando alle agenzie di rating, la Grecia ha compiuto notevoli passi in avanti sul piano fiscale. Per S&P basterà un’altra sola promozione per far tornare i bond nell’area “investment grade”. Potrebbe accadere entro un anno o diciotto mesi da oggi. Quando e se accadrà, la BCE potrà inserire in portafoglio i bond della Grecia in fase di riacquisto degli asset con il QE.

Ed ecco che le prospettive cambiano. I prezzi sembrano essersi stabilizzati nelle ultime sedute e potranno risalire nel prossimo futuro. La cedola lorda effettiva, poi, vale attualmente il 2,9%. Tanto risulta essere il rapporto tra cedola e prezzo dell’investimento. Con un’inflazione annuale in discesa verso il target BCE del 2%, l’obbligazionista riporterebbe un guadagno netto reale.

E se i prezzi lo consentissero, ben molto prima della scadenza rivenderebbe con profitto. Il rendimento effettivo salirebbe ben oltre il 5%.

giuseppe.timpone@investireoggi.it