Oggi viene riproposto il Certificate Phoenix Memory Fast Step Down firmato Barclays (ISIN: XS3363567176) che consente di investire su un quartetto di azioni correlate a coppie settorialmente-industrialmente (Finaziario/Bancario e Tecnologico/Semiconduttori) ma diversificato geograficamente (Italia, Olanda e Germania)

Il portafoglio sottostante su cui è scritto il certificato di Barclays è pertanto composto da STMicroelectronics (STMMI.MI), ASML Holding (ASML.AS), Banca Monte Paschi di Siena (BMPS.MI) e Commerzbank (CBK.DE).

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire l’analisi delle stime delle correlazioni del portafoglio, della volatilità implicita e dei dividendi dei titoli sottostanti al certificate targato Barclays.

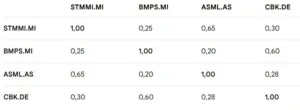

La Correlazione di Portafoglio

La Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali calcolati sulla base dei prezzi rettificati di chiusura. mostra una correlazione positiva alta tra i due blocchi (Bancario e Semiconduttori). Ciò riflette la loro appartenenza alla specifica industria. Specularmente, gli incroci fra industrie diverse mostra un grado di correlazione positiva molto bassa, abbassando drasticamente il valore della correlazione media.

Analisi degli incroci

-

- STMMI.MI – ASML.AS (0,65): Correlazione positiva medio-alta. Entrambe le aziende appartengono alla filiera globale dei semiconduttori (Tech). ASML produce macchinari per la litografia e STMicroelectronics progetta/produce chip. Risentono delle stesse dinamiche macroeconomiche di settore.

- BMPS.MI – CBK.DE (0,60): Correlazione positiva medio-alta. Si tratta di due importanti istituti bancari europei (Monte dei Paschi e Commerzbank). Condividono la sensibilità alle politiche monetarie della BCE, all’andamento dello spread e ai tassi d’interesse nell’Eurozona.

- STMMI.MI – CBK.DE (0,30): Correlazione positiva debole. Incrocio intersettoriale tra tecnologia industriale ed istituzioni finanziarie tedesche. Il legame riflette principalmente il rischio sistemico del mercato azionario europeo generale.

- ASML.AS – CBK.DE (0,28): Correlazione positiva debole. Analogo al precedente, evidenzia la forte indipendenza aziendale tra il comparto tecnologico olandese e il settore bancario tedesco.

- STMMI.MI – BMPS.MI (0,25): Correlazione positiva molto debole. Pur essendo quotati sulla stessa borsa (Piazza Affari), appartengono a settori totalmente divergenti e rispondono a driver di crescita distanti.

- BMPS.MI – ASML.AS (0,20): Correlazione minima. Rappresenta la coppia con la maggiore indipendenza statistica. Unisce una banca commerciale italiana con un gigante tecnologico infrastrutturale olandese.

Analisi della correlazione media (equiponderata)

-

- La presenza di due blocchi settoriali distinti (Tech/Semi e Banking) mitiga il rischio specifico (idiosincratico).

- Quando il settore tecnologico sperimenta fasi di storno correttivo, il settore bancario (spesso anticiclico rispetto a determinate dinamiche di tassi) agisce da stabilizzatore statistico, e viceversa.

Dall’altro lato della medaglia questo è uno dei motori che rende la struttura del certificato interessantissima.

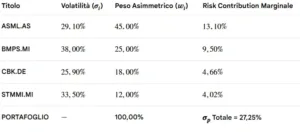

Volatilità implicite ed Expected Move dei titoli

A seguire la tabella della volatilità implicita nei prezzi delle opzioni ATM a 30 giorni di un generico titolo con il corrispondente expected move del certificato firmato Barclays.

Analisi delle stime

Banca Monte dei Paschi (BMPS.MI) mostra la volatilità implicita più elevata del gruppo (38,00%). Questo si traduce in un’escursione attesa (Expected Move) a 30 giorni molto ampia, pari a quasi l’11% del suo valore. Il settore bancario periferico italiano sconta storicamente un premio per il rischio più alto

STMicroelectronics (STMMI.MI) segue con una volatilità sostenuta del 33,50%. Trattandosi di un titolo tecnologico/semiconduttori fortemente ciclico, riflette le fluttuazioni globali della supply chain dei chip.

ASML Holding (ASML.AS), pur appartenendo allo stesso macro-settore tecnologico di STM, presenta una volatilità inferiore (29,10%) per via della sua forte posizione di monopolio sulle macchine EUV e di una capitalizzazione di mercato massiccia che attenua parzialmente le oscillazioni estreme.

Commerzbank (CBK.DE) è il titolo più stabile del paniere con una volatilità del 25,90% e un movimento atteso a 30 giorni contenuto al 7,42%, beneficiando della minore rischiosità sistemica percepita sui mercati finanziari tedeschi rispetto a quelli italiani.

Volatilità implicita di portafoglio (modello Risk Contribution)

Per capire se il prezzo di un certificato Worst Of è equo (ad esempio a fini di trading/switch), è molto utile calcolare la volatilità asimmetrica di portafoglio secondo il modello di risk contribution. Ossia la volatilità che tiene conto delle correlazioni e che assegna la maggior parte del peso all’attuale titolo peggiore.

Analisi delle stime

- Effetto di Diversificazione Asimmetrica: La volatilità complessiva risulta sensibilmente inferiore alla media semplice delle volatilità dei singoli titoli (che sarebbe del 31,62%). Questo calo è dovuto alle correlazioni medio-basse riscontrate tra i settori presenti nel paniere.

In particolare, la correlazione tra la banca italiana (BMPS) e il colosso tech olandese (ASML) è molto bassa, offrendo una forte protezione matematica al portafoglio in condizioni normali di mercato.

- Il Rischio Specifico nei Certificati Worst-Of: Sebbene la volatilità calcolata con il modello di Risk Contribution sia del \(27,25\%\), le regole di pricing dei certificati d’investimento strutturati costringono l’investitore a subire il rischio del singolo titolo peggiore. Poiché ASML è il WO, l’intera struttura del certificato tenderà a muoversi quasi in modo speculare ad ASML (agendo da “colla” sul prezzo del certificato).

- Il ruolo delle correlazioni elevate: L’unico vero elemento di vulnerabilità all’interno della matrice è la correlazione tra STM e ASML (0,65). Essendo entrambi titoli legati al comparto semiconduttori, se si dovesse verificare uno shock macroeconomico sull’industria dei chip, entrambi i titoli scenderebbero all’unisono. Questo ridurrebbe istantaneamente l’effetto diversificazione descritto sopra, spingendo la volatilità reale del portafoglio verso l’alto e penalizzando la quotazione del certificato sul mercato secondario (EuroTLX).

Forward Dividend Yield

- BMPS.MI (9,87%): Rappresenta il rendimento più elevato del gruppo. Dopo gli anni della ristrutturazione, la banca ha riattivato una politica di remunerazione estremamente aggressiva per gli azionisti, supportata da un solido ritorno all’utile e da un tasso di distribuzione (payout ratio) vicino al 62,32%. Un rendimento stimato quasi in doppia cifra riflette spesso un titolo scambiato a multipli compressi (P/E basso).

- CBK.DE (2,95%): Pur essendo un istituto di credito come MPS, mostra un rendimento prospettico decisamente più contenuto. Commerzbank si trova storicamente in una fase focalizzata sul reinvestimento interno e sull’espansione dei margini, combinando il dividendo con programmi di riacquisto di azioni proprie (buyback), una scelta che privilegia la crescita del valore del titolo rispetto alla pura distribuzione di cassa

- ASML.AS (0,75%) e STMMI.MI (0,54%): Entrambe le aziende mostrano un dividend yield inferiore all’1%. Questo non indica una debolezza finanziaria, bensì la classica struttura delle aziende tecnologiche Growth ad alta intensità di capitale.

Barclays Certificate Phoenix Memory Fast Step Down: Commento sulla Validità della Struttura

Valutazione della Componente Lineare e Componente di Aggio

Calcolo della Lineare: Il valore teorico lineare (componente replicativa pura) basato sul Worst-Of attuale (EL.PA al 98,64%) è pari a 98,64€.

Valutazione del Premio: Acquistando a 100,69 €, l’investitore paga un premio sulla lineare del 2,08%. Per un certificato emesso da pochissimi giorni (19/05/2026), tale premio è perfettamente fisiologico e ridotto. Questo scostamento esprime il valore temporale e la componente opzionale estremamente protettiva (la barriera al 30% sul capitale). L’investitore non sta pagando un sovraccarico eccessivo rispetto al valore reale dei sottostanti.

Aggio / Disaggio: Si rileva un leggerissimo aggio di prezzo (+0,69%) che riduce leggermente il capital gain in caso di rimborso al valore nominale. Tuttavia, l’impatto sul rendimento complessivo è quasi irrilevante a fronte del flusso cedolare mensile.

Rendimento Potenziale

- Scenario Autocall al 3° mese (Agosto 2026): Ricezione di 3 cedole (3,15 €) con rimborso a 100 €. Rendimento netto dall’aggio: \(+2,46%) in 3 mesi, pari a circa il 9,84% su base annua.

- Scenario Scadenza Naturale (3 anni, senza Autocall): Ricezione di 37,80 € di cedole minus 0,69 € di perdita in conto capitale. Guadagno totale di 37,11 € su 100,69 € investiti, pari a un rendimento annuo composto del 11,04%.

Analisi di validità: Il rendimento del 11-12% annuo è altamente competitivo. È sostenuto dall’elevata volatilità implicita di BMPS (38%) e STMMI (33,5%), ma distribuito su un paniere diversificato dove il WO attuale è ASML (che ha una volatilità inferiore, 29,10%, ed è un titolo di altissima qualità fondamentale).

Barriere e Expected Move

-

- Barriera Cedola (50%): Attiva fino a un ribasso del -49,31% di ASML dal prezzo attuale (rispetto al 98,64% del valore di strike).

- Barriera Capitale (30%): Protezione totale del capitale a scadenza fino a un crollo del -69,59% di ASML dal prezzo attuale (livello barriera a 29,59% rispetto al 98,64% attuale).

Utilizzando la volatilità implicita del sottostante più volatile (BMPS al 38%) e di quello attuale (ASML al 29,10%), calcoliamo l’expected move statistico a 3 anni:

- Expected Move ASML (WO): 50,40%

- Expected Move BMPS (Massimo Rischio): 65,81%

- Analisi di validità: La distanza dalla barriera capitale (-69,59% su ASML) è superiore all’expected move statistico triennale del titolo stesso (50,40%) e persino superiore alla mossa attesa del titolo più volatile del paniere (BMPS, 65,81%). La barriera al 30% offre quindi una protezione eccezionale, storicamente difficilissima da violare su titoli industriali/tecnologici strutturati come ASML o STMMI, rendendo il rischio di perdita capitale molto basso.

Fast Autocall e Scadenza

Dividendi e correlazione

Dividendi: Il dividendo stimato di BMPS (9,87%) e Commerzbank (2,95%) ha permesso all’emittente di finanziare le opzioni per offrire una barriera così profonda (30%) e cedole del 12,6% annuo. Il fatto che ASML (0,75%) e STMMI (0,54%) abbiano dividendi quasi nulli gioca a favore dell’investitore, poiché questi titoli subiscono pochissimo l’effetto di “deprezzamento da stacco” sui prezzi.