In data odierna viene analizzato un Certificate Phoenix Memory Fast Step Down firmato Barclays (ISIN: XS3395349429), che consente di investire su un 4 azioni correlate a coppie (settore finanziario-bancario e tecnologico-semiconduttori).

A seguire la struttura del certificato e situazione attuale sul portafoglio sottostante.

Barclays Certificate Phoenix Memory Fast Step Down: la Struttura e Il portafoglio sottostante

Questo certificato è stato emesso da Barclays il 17/06/2026, ha data di valutazione finale posta al 25/06/2028 (liquidazione/scadenza 02/07/2029), è negoziato su EuroTLX ed ha un valore nominale di 100 Euro.

La strategia in opzioni (= la struttura) componente questo certificato firmato Barclays è la seguente.

- Barriera europea sul capitale pari al 30% del valore iniziale

- Trigger cedole al 50% del valore iniziale

- Cedole mensili condizionate dell’1,00% (max. 12,00% annuo sul valore nominale) con effetto memoria

- Autocall step down mensile attiva dal 3° mese (dal 24/09/2026), descrescente a step dell’5%-mese: dal 100% al 50% dei valori iniziali, dopo di che non ci saranno più diminuzioni

- Valore nominale unitario di 100 Euro

- Scadenza a 3 anni

- Prezzo di chiusura rilevato a 100,33 Euro

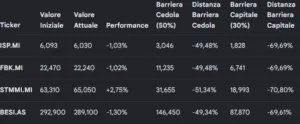

Il certificato Fast Phoenix Memory di Barclays (ISIN: XS3395349429) presenta attualmente BESI.AS come sottostante Worst-Of con una performance del -1,30% rispetto al valore iniziale.

Rappresenta l’asset che determina l’andamento del certificato. Ha una protezione residua del 49,34% prima di perdere il diritto alle cedole e del 69,61% prima di intaccare il capitale a scadenza.

Informazioni Quantitative: Stima di Implied Forward Dividend Yields, Volatilità Implicite e Matrici di Correlazione

A seguire un’analisi le stime degli implied forward dividend yield, delle volatilità implicite e delle correlazioni implicite dei titoli sottostanti al certificate targato Barclays.

La conversione in forma continua restituisce:

r_c = ln (1+ r_n) =

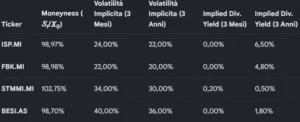

Volatilità implicite (6 mesi vs 3 anni) e Implied Dividend yields

Moneyness

Solo STM si trova al di sopra dei valori di strike. BESemiconductor, il Worst of, mostra una leggera contrazione (circa -1,30%), posizionandosi come attuale, e come vedremo dopo, candidato a restare il worst-of.

Term Structure della Volatilità (Backwardation)

La volatilità a 3 anni è inferiore a quella a 6 mesi. Questo pattern (curva invertita/decrescente) è tipico dei mercati azionari in regime di “incertezza e rischio” dei mercati, dove l’incertezza di breve termine (es. trimestrali) tende a smussarsi sulle scadenze lunghe.

Profilo di Rischio Individuale dei Titoli

Tech/Semiconconduttori ad Alto Beta: BESI.AS (40%/36%) e STMMI.MI (34%/30%) mostrano i profili di rischio più elevati. Essendo ciclici e sensibili al comparto hardware/AI globale, amplificano i movimenti di mercato. BESI.AS rappresenta il rischio maggiore della struttura (Worst-Of potenziale).

Finanziari a Volatilità Moderata: ISP.MI (24%/22%) e FBK.MI (22%/20%) beneficiano di una maggiore stabilità di business. Pur risentendo dello scenario dei tassi europei, fungono da stabilizzatori del basket rispetto alla forte reattività dei semiconduttori.

Implied Dividend Yield

Asimmetria Temporale (3 Mesi vs 3 Anni): Il dividendo implicito a 3 mesi è stimato allo 0% per quasi tutti i titoli poiché i principali stacchi azionari europei sono concentrati in primavera (maggio) e sono già avvenuti. STMMI.MI mostra uno 0,20% residuo dovuto alla sua distribuzione trimestrale.

Pressione sui Prezzi delle Opzioni: Sulla scadenza a 3 anni, l’alto dividendo atteso di Intesa Sanpaolo e Fineco (6,50%-4,80%) agisce come un forte decremento sul prezzo spot futuro dei titoli. Questo fattore riduce il valore delle componenti Call (sfavorendo l’autocall spontaneo) ma incrementa il rendimento cedolare che l’emittente può offrire in fase di strutturazione.

Il Volatility Skew

A. Gli Strike dell’Autocall “Fast Step Down”

Dinamica dello Step Down e “Effetto Calamita” dell’Autocall

-

- Al Mese 3 (Strike 100%): La volatilità prezzata è quella standard ATM (At-The-Money). I titoli devono essere sopra il valore iniziale per rimborsare.

- Al Mese 13+ (Strike 50%): Lo strike dell’autocall coincide con la barriera cedola. Lo skew elevato (es. 49% per BESI) indica che il mercato riflette una forte sensitività ai movimenti estremi. Tuttavia, un’opzione di autocall con strike al 50% è fortemente In-The-Money se i titoli rimangono stabili, aumentando il valore della componente di rimborso anticipato.

Sensibilità dei Semiconduttori (BESI e STM) allo Skew

-

- Questo significa che se il mercato scende, la volatilità di questi titoli “esplode” verso l’alto molto più velocemente rispetto ai bancari.

- Nel modello di pricing (passo successivo), questa asimmetria riduce il valore delle opzioni Short Put (aumenta il costo teorico della protezione del capitale) ma rende la componente autocall a strike ridotto (50%) estremamente sensibile alla correlazione tra i titoli.

Comportamento dei Bancari/Finanziari (ISP e FBK)

Volatilità Implicite a Scadenza per Componenti Strutturali

A. Protezione del Capitale (Strike 30% del Valore Iniziale – Scadenza 36 mesi)

- ISP.MI: 34,50% (Rispetto al 22,00% ATM, incremento di +12,50%)

- FBK.MI: 31,50% (Rispetto al 20,00% ATM, incremento di +11,50%)

- STMMI.MI: 49,00% (Rispetto al 30,00% ATM, incremento di +19,00%)

- BESI.AS: 58,00% (Rispetto al 36,00% ATM, incremento di +22,00%)

B. Protezione delle Cedole con Memoria (Strike 50% del Valore Iniziale – Scadenze Mensili fino a 36 mesi)

Struttura a Termine allo Strike 50%

-

- Fenomeno: Se per i livelli ATM (Strike 100%) la curva era invertita (backwardation, scadenze brevi con volatilità più alta), per lo Strike 50% la curva diventa inclinata positivamente (contango, la volatilità cresce con l’aumentare del tempo).

- Motivazione: Nel breve termine (Mese 3), la probabilità che i titoli crollino del 50% è statisticamente molto bassa, quindi l’effetto dello skew è parzialmente attenuato dal fattore tempo. Sulla scadenza a 3 anni, invece, l’incertezza aumenta e il mercato richiede un premio molto più alto per coprire il rischio che un titolo rimanga sotto il 50% per lungo tempo, bloccando la memoria delle cedole.

Il Rischio “Coda” sui Semiconduttori (STM e BESI)

-

- Volatilità Estreme: Per BESI e STM, la volatilità allo Strike 30% tocca vette vicine o superiori al 50-60%.

- Impatto sul Pricing: Questo forte skew penalizza il Fair Value del certificato. Nel pricing delle opzioni, una volatilità così alta sui livelli di barriera aumenta il valore teorico della Put venduta dall’investitore all’emittente. Di conseguenza, riduce il prezzo del certificato sotto la pari (100 euro) in assenza di un forte recupero dei sottostanti.

Sostenibilità della Cedola (Effetto Memoria)

- I valori stabili di ISP e FBK attorno al 28-31% sullo Strike 50% indicano che la componente cedolare ha un’alta probabilità di essere pagata regolarmente nella prima metà della vita del prodotto. Lo skew ridotto su questi titoli rende l’opzione Digital (che paga la cedola) meno costosa da replicare per l’emittente.

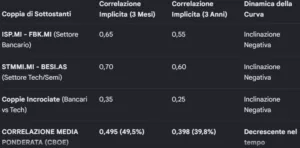

Matrici di Correlazioni implicite a 6 mesi e a 4 anni (e relative correlazioni medie secondo l’indice CBOE)

- Somma Volatilità 6 Mesi: 24% + 22% + 34% + 40% = 120%

- Somma Volatilità 3 Anni: 22% + 20% + 30% + 36% = 108%

- Intesa Sanpaolo: 20% (3 Mesi) | 20,37% (3 Anni)

- Fineco: 18,33% (3 Mesi) | 18,52% (3 Anni)

- STMicroelectronics: 28,33% (3 Mesi) | 27,78% (3 Anni)

- Besemiconductor: 33,33% (3 Mesi) | 33,33% (3 Anni)

Struttura a Termine Decrescente (Term Structure)

Il Fenomeno: Si osserva una chiara tendenza della correlazione implicita a diminuire con l’aumentare della scadenza (da una media del 49,5% a 3 mesi al 39,8% a 3 anni).

Motivazione Finanziaria: Nel breve termine (3 mesi), i mercati tendono a muoversi in modo più coeso a causa di fattori macroeconomici sistemici (es. decisioni sui tassi BCE, dati macro globali), che aumentano la correlazione. Nel lungo termine (3 anni), prevalgono i fattori idiosincratici (specifici di ogni singola azienda), aumentando la dispersione tra i titoli e riducendo la correlazione implicita.

Analisi dei Cluster Settoriali

Alta Correlazione di Settore: Le coppie dello stesso settore (STM-BESI a 0,70 e ISP-FBK a 0,65 a breve termine) mostrano un forte legame. Se il settore dei semiconduttori subisce un ribasso globale, sia STM che BESI ne risentiranno contemporaneamente.

Bassa Correlazione Incrociata: La correlazione tra i titoli bancari e quelli tecnologici è storicamente bassa (0,25 – 0,35). Questo accade perché spesso beneficiano di scenari macroeconomici opposti (ad esempio, tassi di interesse elevati favoriscono i margini bancari ma penalizzano le valutazioni delle aziende growth come i tecnologici.

Significato della Correlazione Media CBOE per il Certificato

Ponderazione del Rischio: Il metodo CBOE attribuisce un peso maggiore ai titoli più volatili (STM e BESI pesano insieme più del 61% del paniere). Di conseguenza, la correlazione media risente maggiormente della dinamica del comparto tecnologico rispetto a quello bancario.

Impatto sul Pricing (Opzione Worst-Of): Per un certificato con struttura Worst-Of, una bassa correlazione (come il 39,8% a lungo termine) rappresenta uno scenario sfavorevole per l’investitore e favorevole per l’emittente. Minore è la correlazione, maggiore è la probabilità statistica che almeno uno dei quattro titoli si separi dal gruppo e cada verso il basso, andando a violare la barriera capitale o cedola, anche se gli altri tre rimangono positivi. Questo rischio di dispersione giustifica l’alto rendimento cedolare (12% annuo) offerto da Barclays.

Barclays Certificate Phoenix Memory Fast: Commento sulla Validità della Struttura

1. Scostamento tra Prezzo di Mercato e Fair Value

2. Scostamento fra Prezzo di Chiusura e Valore Teorico Lineare

4. Validità del Rendimento

In caso di Autocall (Scenario Base a 7,3 mesi): Se il certificato rimborsa, come da media statistica, intorno al 7° mese, l’investitore incassa il nominale (100) più 7 cedole del 1%. Il rendimento totale è del 7% in 7 mesi, che corrisponde a un rendimento reale annualizzato semplice del ~12,00%. La struttura è straordinariamente efficiente sotto questo aspetto.

A Scadenza (Scenario Estremo a 3 anni): Nel raro scenario in cui non si attivi l’autocall ma si mantenga la protezione del capitale, il rendimento annualizzato semplice calcolato sul prezzo di acquisto (100,33) si attesterà comunque attorno al 11,96% lordo annuo grazie al flusso cedolarizzato complessivo.

Valutazione: Entrambi gli scenari offrono un rendimento reale semplice molto elevato, ampiamente superiore ai tassi monetari, privo di concorrenti nel reddito fisso e rispetto ai dividend yield del portafoglio sottostante.

5. Analisi delle Probabilità (Cedole, Autocall e Scadenza) e Durata Media Attesa

A seguire le probabilità dei possibili scenari del certificato targato Barclays

- Probabilità di Autocall: 98,34%. È l’esito quasi matematico del prodotto. Lo strike dell’autocall che crolla al 50% dal 13° mese agisce come un magnete; i titoli dovrebbero dimezzarsi contemporaneamente per evitare il rimborso.

- Probabilità di Tocco Barriera Cedole: Durante i mesi di vita attiva, la probabilità che il Worst-Of scivoli temporaneamente sotto il 50% è del ~12%, ma l’effetto memoria neutralizza ampiamente i mancati pagamenti temporanei prima dell’autocall.

- Probabilità di Rimborso a Scadenza Naturale: Solo il 1,66% delle simulazioni raggiunge il 36° mese senza essere rimborsato prima.

-

il suo complemento a 1 rispetto la somma di autocall e rimborso a scadenza rappresenta la probabilità di sforo della barriera sul capitale ossia 0,82%. Il rischio di perdita sul capitale è quasi nullo.