Oggi viene analizzato un Certificate Phoenix Memory Maxi Coupon tagato Barclays (ISIN: XS3341019753), che consente di investire su un quartetto di azioni del settore bancario europeo.

Il portafoglio sottostante su cui è scritto il certificato di Barclays è formato da: BPER Banca (BPE.MI), Banca Monte Paschi di Siena (BMPS.MI), Commerzbank (CBK.DE) e Société Générale (GLE.PA).

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Barclays.

La Correlazione di Portafoglio

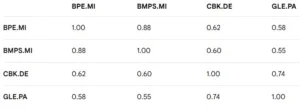

A seguire la Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali (aprile 2025 – aprile 2026) calcolati sulla base dei prezzi rettificati di chiusura.

Analisi dei dati

BPE.MI / BMPS.MI (0.88): È la correlazione più alta del set. Entrambe banche commerciali italiane di medie-grandi dimensioni, hanno reagito in modo quasi identico alle politiche della BCE e allo spread BTP-Bund durante l’ultimo anno.

CBK.DE / GLE.PA (0.74): Elevata correlazione tra il colosso tedesco (Commerzbank) e quello francese (Société Générale). Riflette l’andamento del settore bancario core dell’Eurozona e l’integrazione dei mercati azionari dell’area UE.

BPE.MI / CBK.DE (0.62): Correlazione positiva moderata. Nonostante appartengano a sistemi economici diversi (Italia vs Germania), il driver comune rimane il margine di interesse legato ai tassi europei.

BMPS.MI / CBK.DE (0.60): Simile alla precedente, mostra come il settore bancario europeo tenda a muoversi in blocchi, pur mantenendo una certa indipendenza dovuta a fattori di rischio domestici specifici (come il processo di consolidamento di MPS).

BPE.MI / GLE.PA (0.58): Una delle correlazioni più basse.

La struttura dei ricavi di Société Générale (più orientata all’investment banking) differisce dal modello retail di BPER, offrendo una lieve diversificazione.

BMPS.MI / GLE.PA (0.55): Il valore più basso tra i sei incroci. La distanza geografica e la differenza nei profili di rischio (MPS più legata al recupero interno, GLE esposta a mercati globali) riducono la co-dipendenza.

La Volatilità Implicita

A seguire la volatilità implicita (IV) nei prezzi delle opzioni ATM (con strike uguale ai prezzi di chiusura del 29/03/2026) a 30 giorni ed il rispettivo Expected Move % (EM) dei titoli sottostanti al certifcato firmato Barclays.

BMPS.MI (38,0%): Presenta la volatilità implicita più alta. Questo riflette il profilo di rischio storicamente maggiore di Monte dei Paschi rispetto ai peer europei, con il mercato che prezza un’oscillazione potenziale (Expected Move) di quasi l’11% in soli 30 giorni.

BPE.MI (32,0%): La IV è elevata, tipica di una banca regionale italiana in una fase di consolidamento o post-trimestrale.

L’EM del 9,17% indica che il mercato si aspetta movimenti significativi, sebbene inferiori a MPS.

CBK.DE (31,2%): Commerzbank mostra una volatilità in linea con il settore bancario tedesco attuale, influenzata dalle prospettive sui tassi della BCE e da possibili speculazioni su M&A (come quelle relative a UniCredit).

GLE.PA (29,0%): Société Générale è il titolo “più calmo” del gruppo. Nonostante una IV vicina al 30%, l’EM dell’8,31% suggerisce una percezione di stabilità relativa maggiore rispetto alle banche italiane analizzate.

Sintesi e Volatilità Media

Volatilità Implicita Media: 32,55%

Expected Move Medio (30gg): ± 9,33%

Commento Finale: La volatilità media superiore al 32% evidenzia un settore bancario europeo attualmente sotto pressione o in attesa di catalizzatori macroeconomici. Un Expected Move medio del 9,33% a 30 giorni è considerevole: significa che, statisticamente (entro 1 deviazione standard), il mercato “accetta” come normale un’oscillazione di quasi il 10% del valore dei titoli entro un mese. La differenza tra i tassi risk-free (Italia 2,10% vs Germania 1,81%) incide marginalmente sul prezzo delle opzioni, ma è il premio al rischio specifico (IV) a dominare il costo delle coperture.

Dividendi

Dominio Italiano: Le banche italiane, BPER e MPS, mostrano rendimenti decisamente più aggressivi, rispettivamente pari al 10,11% e al 9,45%. Questo è dovuto a un mix di utili record legati ai tassi di interesse e quotazioni che, pur in ripresa, mantengono multipli di borsa ancora compressi rispetto ai dividendi distribuiti.

Stabilità vs Crescita: Commerzbank si posiziona su una fascia media (3,10%), segnale di una politica di dividendi che punta alla sostenibilità di lungo periodo.

Ristrutturazione Francese: Société Générale mostra lo yield più basso del gruppo (2,26%). Questo dato riflette spesso una maggiore cautela nella distribuzione per preservare il capitale durante fasi di riorganizzazione aziendale e tagli al personale.

Barclays Certificate Phoenix Memory Maxi Coupon: Commento sulla Validità della Struttura

1. Valutazione della Componente Lineare

Lineare (Worst-of): Con BPER al 99,63% dello strike, il valore intrinseco lineare del certificato è circa 99,63 €.

Prezzo di acquisto (99,89 €): Il certificato quota a un premio dello 0,26% sulla lineare. Si tratta di un valore molto contenuto, quasi nullo, il che indica che il prezzo attuale riflette correttamente l’andamento del sottostante senza “carichi” eccessivi post-emissione.

Aggio/Disaggio: Acquistando a 99,89 (sotto la pari), benefici di un lieve disaggio di emissione (0,11%) che aggiunge un marginale rendimento extra a scadenza o in caso di autocall.

Rendimento Potenziale

Maxi Coupon (25%): È il cuore della struttura. La barriera al 60% è profonda, ma il rendimento complessivo del primo anno è massiccio.

Cedole mensili (0,42%): Corrispondono a un 5,04% annuo. Sommando il maxi coupon (se staccato nel primo anno), il rendimento potenziale del primo anno è del 30,04%, per poi assestarsi sul 5,04% negli anni successivi.

Commento: Il rendimento è coerente con la volatilità dei sottostanti (specialmente BMPS e BPER), ma l’attrattività cala dopo il primo anno se non scatta l’autocall.

Barriere e Expected Move

Distanza Barriera: Tutte le barriere sono al 60% (distanza attuale dal WO: ~39,8%).

Expected Move: Con una volatilità media del 32,5% e una scadenza a 5 anni, la volatilità “temporale” (σ * √t) è circa il 72%.

Analisi: La barriera al 60% su 5 anni è tecnicamente aggressiva per il settore bancario. La probabilità statistica che uno dei sottostanti (specialmente i due italiani o SocGen) tocchi il -40% in 5 anni non è trascurabile, dato che l’expected move su questo orizzonte è quasi il doppio della distanza dalla barriera. La correlazione medio-alta (0,66) aiuta.

Impatto dei Dividendi (Forward Yield)

Analisi dell’Autocall e della scadenza

Autocall (dal 12° mese): Non è previsto un meccanismo step-down (il livello resta fisso al 100%). Questo è un punto di debolezza: se un titolo scende del 10-15% e rimane lì, il certificato non rimborserà mai anticipatamente, costringendoti a detenere un titolo che rende solo il 5% (post maxi-cedola) con il rischio capitale di un worst-of bancario.

Scadenza (5 anni): È un orizzonte lungo per il settore bancario europeo, soggetto a cicli economici e decisioni sui tassi (BCE). Senza autocall step-down, il rischio di “incastro” a lungo termine su cedole basse (0,42%) è reale.