Il “super” franco è diventato un gran mal di testa per la Banca Nazionale Svizzera, che ha visto salire in questi giorni il cambio contro l’euro ai massimi storici e sopra 1,10. Non c’è sentore di un imminente taglio ai tassi di interesse, anche perché l’opzione equivarrebbe a segnalare una svalutazione vera e propria e risulterebbe invisa agli USA di Donald Trump. Possibili interventi diretti sul mercato forex sono stati “minacciati” dallo stesso istituto nelle settimane scorse. E uno dei modi per indebolire il franco svizzero può essere quello di incrementare gli asset denominati in euro e dollari, azioni incluse.

Portafoglio di azioni della Banca Nazionale Svizzera

Alla fine di dicembre, stando ai resoconti della Securities and Exchange Commission negli USA ammontava a 168 miliardi di dollari il valore del portafoglio di azioni posseduto dalla Banca Nazionale Svizzera. Un dato in calo dai 172,35 miliardi di fine settembre. Il record venne raggiunto nel marzo del 2022, quando esso salì a 177,34 miliardi. In ogni caso, restiamo nei paraggi. Le esposizioni verso il mercato azionario valevano a fine 2025 per il 15,6% delle riserve totali, esattamente l’1% in meno rispetto al marzo del 2022. Escludendo l’oro, tuttavia, risultavano in aumento al 18% dal 17,7% di allora.

Esposizioni verso tech USA in calo

In questi anni, la Banca Nazionale Svizzera ha accumulato una quantità mostruosa di riserve valutarie per effetto dell’enorme afflusso di capitali stranieri. Esse erano ancora di appena 76 miliardi di dollari alla fine del 2007, prima che arrivasse la grande crisi finanziaria mondiale. Nel dicembre scorso, sfioravano i 1.078 miliardi e superavano il 100% del Pil alpino. C’è, però, un trend interessante svelato dagli stessi numeri ufficiali.

E’ dagli inizi del 2022 che l’istituto riduce quasi costantemente il numero di azioni tech USA.

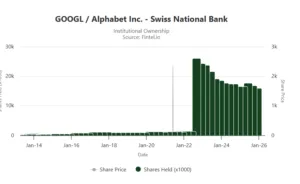

Ad esempio, ha tagliato del 42,8% le detenzioni di Apple dai massimi raggiunti nel marzo 2022. Percentuale simile per Meta (-42%) e sempre dal marzo di 4 anni fa. Ancora peggio per Alphabet, la società madre di Google: -45,2% da settembre 2022. A seguire, troviamo Microsoft a -37,4% da settembre 2022, Amazon a -33,8% da giugno 2022 e Nvidia a -10% da giugno 2024. Ciononostante, il peso delle 5 principali azioni in portafoglio, tutte del comparto tech, è in crescita in questi anni per effetto della crescita esplosiva dei prezzi. A fine dicembre, era del 26,12% e così ripartito: Nvidia 7,39%, Apple 6,58%, Microsoft 5,57%, Amazon 3,61% e Google 2,97%.

Rischi da bolla IA

Dunque, più di un quarto del portafoglio di azioni della Banca Nazionale Svizzera è concentrato (in valore) sui primi 5 titoli, tutti appartenenti al comparto tech. Questo ci dice anche che le riserve ufficiali di una delle più ricche economie mondiali sono in grossa parte dipendenti dall’andamento di Wall Street. Un beneficio, dato il boom dell’IA ancora in corso, ma potenzialmente rischioso per via della possibile esplosione della bolla. Va anche detto che queste riserve sono così elevate e si sono gonfiate in questi anni, almeno in parte, grazie proprio agli alti rendimenti degli investimenti effettuati.

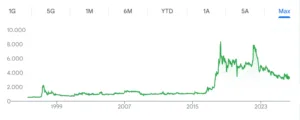

In un certo senso, acquistare azioni della stessa Banca Nazionale Svizzera può essere un modo per investire indirettamente sul mercato americano. Già, perché non sono in tanti a sapere che l’istituto elvetico ha la peculiarità di essere quotato alla Borsa di Zurigo. E il titolo negli anni ha registrato cospicui rialzi, non certo per la politica dei dividendi tutt’altro che generosa: 15 centesimi di franco per azione al massimo! Viaggiava a meno di 1.500 franchi prima del crac di Lehman Brothers e raggiungeva il suo massimo storico di 8.380 franchi nel 2018. Ieri, quotava a 3.300 franchi. Il crollo degli ultimi anni è conseguente alle perdite accusate dal bilancio con il rialzo dei tassi, che ha depresso i prezzi dei bond.

Banca Nazionale Svizzera punterà ancora su azioni e bond?

Può accadere che nei prossimi mesi la Banca Nazionale Svizzera torni ad investire in bond e azioni denominati in euro e dollari, così da svalutare il cambio e al tempo stesso cercare di mettere a frutto le riserve. Operazioni di questo genere si sono rivelate inefficaci negli anni passati. Le turbolenze geopolitiche e finanziarie tendono a sostenere il franco svizzero per il suo status di bene rifugio. I capitali non vedono alternative migliori in tempi problematici, quale che sia la politica monetaria della confederazione.

giuseppe.timpone@investireoggi.it