Si è aperta una finestra di opportunità in Argentina per l’emissione di un nuovo bond in dollari dopo un decennio di assenza dai mercati internazionali. La scorsa settimana, l’agenzia Fitch ha promosso il rating di un gradino a B- con outlook stabile. Pur restando sei gradini sotto il livello “investment grade”, l’azione ha avuto il merito di accendere i fari degli investitori sul miglioramento delle condizioni fiscali per l’economia sudamericana sotto la presidenza di Javier Milei, in carica dal dicembre 2023. Quanto alle altre due principali agenzie internazionali, i giudizi risultano di un gradino più bassi e sempre con outlook stabile: CCC+ e Caa1 per S&P e Fitch.

Argentina, bond in dollari dopo un decennio?

Un anno fa, l’Argentina emise un bond denominato in dollari (Bonte 2030), ma i cui pagamenti avverranno in pesos. L’iniziativa fu volta a raccogliere i capitali in valuta straniera posseduti dal mercato retail domestico. L’operazione si mostrò assai costosa, dato che la cedola venne fissata al 29,50%. E la quotazione è nel frattempo scesa sotto la pari, malgrado l’opzione put offerta agli investitori dal maggio del prossimo anno. I rendimenti restano elevati, tant’è che il governo vorrebbe evitare di finanziarsi a tassi così spropositati.

Ad esempio, la scadenza del 9 luglio 2035 con cedola 4,125% (ISIN: US040114HT09) offre un rendimento del 10% e si acquistava al termine della scorsa settimana a meno di 77 centesimi. Pur in rialzo del 37% dalle elezioni di metà mandato tenutesi nell’ottobre scorso e del 60% dai minimi di settembre, lo spread con il Treasury americano si aggira ancora sui 600 punti base o 6%.

Un premio considerato forse eccessivo per Milei, che punta a contenere la spesa per interessi e non a chiedere soldi al mercato a qualsiasi condizione.

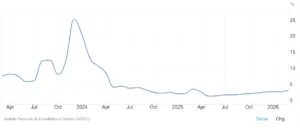

Inflazione mensile in ripresa

Il problema è che, data la situazione geopolitica, è probabile che l’Argentina abbia perso nei mesi scorsi l’opportunità di emettere bond in dollari a condizioni migliori. Il mercato vorrà verificare due specifici dati macroeconomici per abbassare le proprie pretese. Il primo riguarda il ritmo dell’inflazione mensile, tornata a salire costantemente dal maggio dello scorso anno, risentendo dell’indebolimento del cambio manovrato attraverso la fissazione mobile delle bande di oscillazione contro il dollaro.

Riserve valutarie sotto le lenti

I prezzi al consumo a marzo sono aumentati del 3,40% su febbraio, in accelerazione dal 2,9% e ai massimi da un anno. Questo trend rischia di accelerare l’indebolimento valutario, impattando negativamente sulla percezione della stabilità macroeconomica. Anche le riserve valutarie vengono monitorate con attenzione, perché dalla loro congruità passa la capacità di rimborsare il debito estero e di commerciare con il resto del mondo, evitando una crisi della bilancia dei pagamenti. A marzo sono scese di 2,4 miliardi a 32,7 miliardi di dollari. Le emissioni di bond in dollari consentirebbero all’Argentina di aumentarle nel breve termine, ma gli investitori vorrebbero che prima di finanziare Buenos Aires aumentassero strutturalmente.

Altrimenti, il rischio sarebbe di gettare i capitali in un pozzo senza fondo.

giuseppe.timpone@investireoggi.it