Vi ricordate del Bonte 2030 (ISIN: AR0193433734), il bond sovrano emesso dall’Argentina in dollari USA e con capitale e cedole pagati in pesos locali? Era la fine di maggio dello scorso anno e Buenos Aires usciva da quasi un decennio di assenza sui mercati internazionali. L’operazione non segnò un vero ritorno, essendosi trattata di un’emissione sottoposta alla legge domestica. Puntava ad attirare capitali in valute straniere posseduti dagli stessi cittadini argentini per finanziare il debito pubblico e testarne l’appetibilità dopo quasi un anno e mezzo di serie riforme economiche sotto l’amministrazione di Javier Milei.

Bond Argentina con maxi-cedola 29,5%

Il bond spuntò una cedola del 29,5%, alta persino per un’Argentina abituata a passare da un default all’altro.

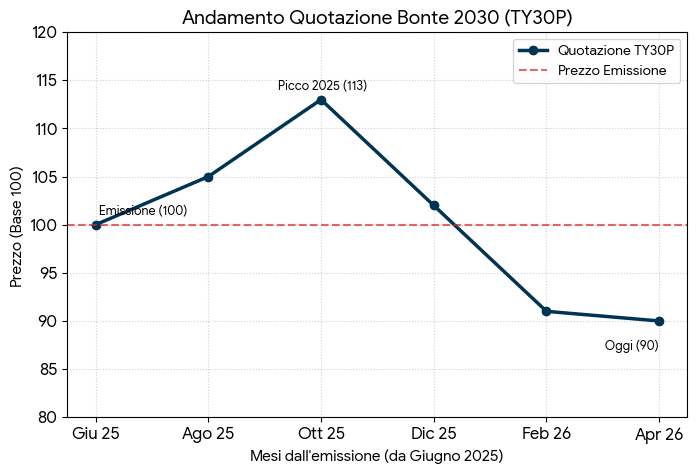

Segno che gli 1,21 miliardi di dollari di capitali consegnati al governo pretendessero rendimenti elevati per scontare rischi di credito, svalutazione e inflazione altrettanto enormi. A distanza di quasi un anno, com’è andata agli obbligazionisti? Male. Lo verificheremo insieme, numeri alla mano. Sappiamo che l’emissione del Bonte 2030 avvenne alla pari e con data di regolamento delle sottoscrizioni fissata per il 23 giugno 2025. Gli interessi decorrono, invece, dal 4 giugno dello stesso anno e fino al 30 maggio 2030.

Sappiamo anche che gli investitori dispongono di un’opzione put per farsi rimborsare il titolo alla pari già il 27 maggio 2027. Una clausola per consentire loro di evitare le tensioni probabili in vista delle prossime elezioni presidenziali in programma tra un anno e mezzo. La quotazione di questo bond dell’Argentina è scesa nel frattempo a 90 centesimi. In altre parole, chi lo rivendesse oggi, perderebbe il 10% rispetto all’emissione di appena 10 mesi fa. Cosa ancora peggiore, il cambio ha ceduto dal 23 giugno scorso il 16,4% con l’euro.

Calcolo dell’investimento dall’emissione

Ipotizziamo un nostro investimento di 1.000 pesos locali, tanti quanto il taglio minimo fissato. Al cambio di allora, avremmo speso appena 84 centesimi di euro. Oggi, rivenderemmo il bond in Argentina per 900 pesos, che valgono soltanto 54 centesimi di euro. A questi dobbiamo sommare gli interessi maturati per un altro 26,22% al venerdì scorso (262,22 pesos), corrispondenti a 16 centesimi. Totale: 70 centesimi. La perdita sarebbe di 14 centesimi sugli 84 investiti, cioè del 17%.

E per gli investitori domestici, che non sono esposti al rischio di cambio? Per loro il problema si chiama inflazione. Pur essendo scesa dai picchi del 2024, resta ancora in area 33% su base annua. I prezzi al consumo continuano a salire al ritmo medio mensile del 3%. Tenuto conto di questi dati, possiamo stimare dalla data di regolamento ad oggi in circa il 29% la perdita del potere di acquisto. A fronte di una cedola lorda maturata di poco superiore al 26%. E nel caso di rivendita, ci sarebbe anche la perdita del 10% per il crollo della quotazione. Non un affare, con la speranza che l’inflazione almeno scenda nei prossimi anni nettamente sotto i livelli degli interessi pagati.

Mercati emergenti ad alto rendimento non pasti gratis

Il bond dell’Argentina ci insegna che il rischio di investire sui mercati emergenti ad alto rendimento non è mai un pasto gratis. Tra spettro default, inflazione e svalutazione è molto frequente che le cedole all’apparenza generose non si rivelino sufficienti a coprire le perdite.

Il vero affare per il momento sembra averlo fatto proprio Buenos Aires, che ha potuto rifinanziarsi a costi nominalmente stellari, ma finora negativi in termini reali. L’operazione si è tramutata in un travaso di ricchezza dai risparmiatori allo stato.

giuseppe.timpone@investireoggi.it