L’inflazione accelera anche negli USA, dove già era rimasta sopra il target del 2% fissato dalla FED prima della guerra contro l’Iran. Salita al 3,8% in aprile, il dato più alto da maggio 2023, allontana qualsiasi prospettiva di taglio ai tassi di interesse. Con buona pace del presidente Donald Trump, il quale aveva voluto Kevin Warsh dopo Jerome Powell proprio per ottenere la riduzione del costo del denaro. Il mercato non ci crede più. Non se ne parla per tutto quest’anno. Anzi, dopo la pubblicazione dei dati sui prezzi al consumo nel mese scorso, paventa un rialzo dello 0,25% tra primavera ed estate dell’anno prossimo e destinato a durare pochi mesi prima di un taglio della stessa entità entro fine 2027.

Taglio ai tassi FED improbabile negli USA

L’inflazione negli USA era stata del 3,3% a marzo. Su base mensile la crescita dei prezzi è stata dello 0,4%, mentre il dato tendenziale “core”, cioè al netto di energia e generi alimentari freschi, è salito anch’esso al 2,8% (massimo da settembre 2025) dal 2,6% di marzo. Il dato generale è stato trainato dal +17,9% messo a segno proprio dai prezzi dell’energia. Insomma, Trump paga caro la sua guerra senza sbocchi in Medio Oriente. Il vicolo cieco in cui ha cacciato l’economia mondiale con la chiusura di Hormuz si sta ritorcendogli contro.

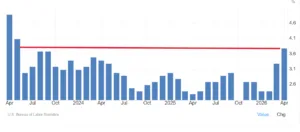

Il mancato taglio ai tassi FED sta portando i rendimenti a 2 anni negli USA al 4%, ai massimi dal giugno dello scorso anno. Segnale che il mercato si aspetterebbe persino un rialzo nel medio termine.

Al 4,44% il rendimento decennale dopo la pubblicazione del dato sull’inflazione di aprile. Era al 3,96% a fine febbraio contro il 3,38% della scadenza biennale. Nel frattempo, le aspettative d’inflazione a 5 anni si sono “surriscaldate” da una media del 2,40% a più del 2,70% e portandosi ai massimi da oltre tre anni.

Possibili frizioni politiche

L’avvicendamento tra il governatore uscente e il nuovo avverrà in questo mese di maggio. Il prossimo board di giorno del 16-17 giugno sarà tenuto da Warsh, che non sembra disporre di margini per poter accontentare la Casa Bianca con un taglio ai tassi FED. E lo scenario di una politica monetaria invariata prospetta un possibile scontro pubblico – l’ennesimo – tra Trump e il governatore in pectore. Stessa sorte toccò all’attuale subito dopo la nomina proprio per volontà del tycoon nel 2018 durante il primo mandato.

Il quadro potrebbe mutare in senso più favorevole ai mercati se per allora lo Stretto di Hormuz fosse stato già riaperto. A parte l’imperscrutabilità geopolitica di Trump, ciò potrebbe risultare tardivo per impedire che l’inflazione continui a salire insieme alle aspettative. Nel migliore caso possibile, se davvero l’allarme rientrasse entro la fine dell’estate, gli USA si permetterebbero un taglio ai tassi FED (pur sempre discutibile) a ridosso delle elezioni di metà mandato a novembre.

Non è quanto previsto dal mercato, anche se nulla possiamo escludere tra pressioni politiche e possibile impatto duro sull’economia americana dal caro energia.

giuseppe.timpone@investireoggi.it