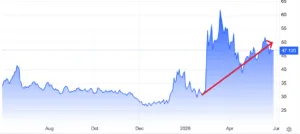

Tutti parlano di petrolio, ma la chiusura dello Stretto di Hormuz fa tremare l’Europa anche per gli approvvigionamenti di gas. A differenza del greggio, non stiamo rischiando di rimanerne a corto, bensì di pagare un conto salatissimo. I prezzi dei contratti negoziati alla Borsa di Amsterdam hanno chiuso a circa 47 euro per Mega-wattora lo scorso venerdì, in calo del 2% su base settimanale, ma in rialzo del 3% mensile e di quasi il 40% rispetto a fine maggio del 2025.

Dati sulla crisi del gas in Europa

Gli stoccaggi di gas in Europa erano pieni al 38,2% al 24 maggio scorso, molto meno del 52,9% dello stesso periodo di un anno fa.

Preoccupa la Germania, scesa al 29,8% dal 37,5% di un anno prima. Viceversa, l’Italia spicca in positivo con un tasso di riempimento salito dal 54,8% al 56,7%. La Commissione europea ha rassicurato che l’Unione Europea sarà in grado di centrare l’obiettivo di stoccaggi pieni all’80-90% della loro capacità massima entro l’estate.

Questa rassicurazione, in verità, alimenta la speculazione sul mercato del gas in Europa. Poiché i trader sanno che le compagnie faranno di tutto per arrivare all’inverno con stoccaggi pieni, capiscono che siano anche disposti a tollerare prezzi alti e ne approfittano. E così, i prezzi dei contratti (TTF) per le consegne in inverno risultano al momento più bassi di quelli per le consegne nei prossimi mesi estivi. Questo dato anomalo incentiva le compagnie a comprare oggi per poter rivendere il gas in inverno con margini superiori a quelli che avrebbero rinviando gli acquisti.

Prezzi alti in estate?

Queste condizioni di mercato mettono pressione ai prezzi del gas in Europa in piena estate. In teoria, dovremmo almeno beneficiare di una minore ansia a ridosso della stagione invernale. Non confidiamo, però, che la riapertura di Hormuz porrà fine al problema in tempi molto brevi. Per quanto spiegato, la domanda sarà più alta dei livelli ordinari nei prossimi mesi. Dal Golfo Persico arriva il 7-8% di tutto il gas naturale liquefatto (GNL) importato dal Vecchio Continente, qualcosa come 10 miliardi di metri cubi all’anno. Tuttavia, la percentuale sale in Italia al 50% e al 24% del fabbisogno complessivo.

Il blocco delle esportazioni dal Qatar sta provocando una reazione a catena sul mercato globale. Asia ed Europa si fanno concorrenza tra loro nel cercare di accaparrarsi tutto il gas disponibile a prezzi sempre più alti. E le nostre importazioni di GNL dagli Stati Uniti stanno esplodendo: erano al 4% prima della guerra in Ucraina e ora sono al 27-28%. Tra l’altro, il GNL incideva per appena il 20% del fabbisogno complessivo importato dall’UE, mentre adesso per il 45%. Abbiamo dovuto rimpiazzare il gas russo via tubo con quello via mare ed esponendoci, obtorto collo, ad altri rischi di natura geopolitica e fisica.

giuseppe.timpone@investireoggi.it