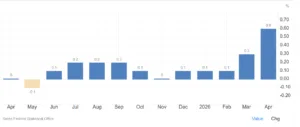

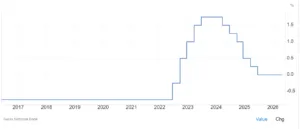

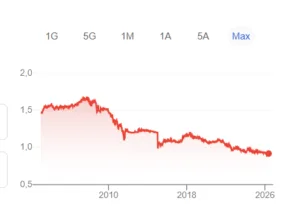

I rendimenti a lungo termine stanno toccando i livelli massimi da diversi decenni in giro per il mondo. Dagli Stati Uniti al Giappone, passando per la Francia e il Regno Unito, ovunque la storia è la stessa. Persino in Germania i Bund decennali non offrivano così tanto dal 2011. Ma non è così dappertutto. Nel cuore dell’Europa, restano “glaciali”. I titoli di stato elvetici continuano a distinguersi per i livelli di rendimento infimi offerti agli investitori. Il decennale supera di poco lo 0,50%, che è molto di più dello 0,20% di fine febbraio. Ma ancora nulla di comparabile con l’oltre il 3% della Germania o il 4,65% a cui sono arrivati i Treasury americani o il 5% e passa dei Gilt di Sua Maestà.

Rendimenti a lungo termine sempre infimi in Svizzera

Per ricevere uno striminzito 0,75% in Svizzera bisogna acquistare bond a 30 anni. Com’è possibile che qui nemmeno i rendimenti a lungo termine offrano soddisfazioni con il caro energia che morde? La risposta la dà l’economia. Lo stato alpino resta una mosca bianca nel panorama internazionale, di cui il Giappone allo stato attuale risulta essere diventato una sorta di nemesi. Se a Tokyo l’inflazione rialza la testa, lo yen collassa e il governo si trova a gestire un debito pubblico sopra il 230% del Pil con deficit crescenti e tassi azzerati, qui la situazione è completamente diversa.

Bassa inflazione ed economia in crescita

L’inflazione in Svizzera è sì salita ad aprile, ma solo allo 0,6%. Al picco della crisi energetica nel 2022 raggiunse il 3,5%, un terzo rispetto alla media nell’Eurozona. Nel primo trimestre di quest’anno, la sua economia ha accelerato la crescita allo 0,5% sui tre mesi precedenti dallo 0,2%. Ad aprile, l’indice manifatturiero è salito a 54,50 punti, il dato più alto da ottobre 2022.

Nell’Eurozona, è sceso a 51,4 punti. E i servizi, pur in calo a 54,8 punti, restano ampiamente in territorio positivo contro un calo a 46,4% nell’area, sintomatico della recessione in corso.

Franco svizzero super con debito basso

Il franco svizzero con l’euro scambia non a caso nei pressi dei massimi storici a 1,10. Da “safe asset” qual è storicamente, attira i capitali globali in una fase di tensioni geopolitiche, commerciali ed economiche come quella che stiamo vivendo. Soprattutto, perché riflette uno stato fiscalmente molto solido. Il debito pubblico è qui al 40% del Pil contro il 135% negli Stati Uniti, quasi il 100% nel Regno Unito, l’88% nell’Eurozona e, come detto, oltre il 230% in Giappone. I conti pubblici si sono chiusi nel 2025 in attivo per lo 0,5% del Pil.

La Banca Nazionale Svizzera tiene i tassi di interesse azzerati, ma non per tenere bassa la spesa per interessi della confederazione. Essi riflettono un’inflazione altrettanto contenuta, tanto che nei mesi passati si temeva la deflazione. E il super franco rischia di colpire l’economia attraverso il calo delle esportazioni, per cui la politica monetaria deve valutare anche questi riflessi.

Il mercato scontava persino un probabile taglio dei tassi sottozero fino a fine febbraio, mentre oggi mette in conto un possibile rialzo dello 0,25% nel medio termine. I bassissimi rendimenti a lungo termine riflettono non solo un rischio sovrano sostanzialmente nullo, ma anche aspettative d’inflazione assai contenute.

Effetto cambio incide sui rendimenti a lungo termine

Che senso ha acquistare titoli elvetici con rendimenti così infimi anche a lungo termine? Vi facciamo un esempio. Se nella primavera del 2016 avessimo acquistato un decennale con rendimento allora in area -0,50%, avremmo fino ad oggi accusato una perdita del 5%. Tuttavia, nel frattempo il cambio con l’euro si è rafforzato di oltre il 20%, per cui il bond in franchi ci avrebbe esitato un rendimento cumulato di circa il 15% contro l’1,5% scarso del Bund a 10 anni. L’effetto cambio gioca un ruolo dirimente sul mercato obbligazionario. E il fatto che la Svizzera continui a possedere tutte le condizioni macro per continuare a funge da porto sicuro per i capitali esteri, non fa che mantenere elevato l’appeal del suo (basso) debito.

giuseppe.timpone@investireoggi.it