Oggi viene analizzzato un Certificate Fast Memory Cash Collect tagato Morgan Stanley (ISIN: DE000MS0H224), che consente di investire su un 3 di azioni diversificate geograficamente (rispettivamente: USA e Olanda) ma appartenenti allo stesso settore (semiconduttori).

Il portafoglio sottostante su cui è scritto il certificato di Morgan Stanley è quindi formato da: Advanced Micro Devices (AMD), Broadcom (AVGO) e ASML Holding (ASML).

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Morgan Stanley.

La Correlazione di Portafoglio

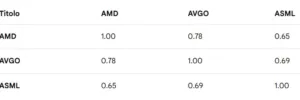

A seguire la Matrice di Correlazione dei Rendimenti Logaritmici Settimanali calcolati sulla base dei prezzi rettificati per il periodo 20/02/2025-20/02/2026.

L’utilizzo dei rendimenti settimanali (calcolati tra le chiusure del venerdì) permette di “ripulire” i dati dal rumore dei fusi orari giornalieri, poiché entro la fine della settimana le informazioni circolate a negli USA ed a Amsterdam vengono assorbite da tutti i mercati.

Analisi dei dati

AMD vs AVGO (0.78): È l’incrocio con la correlazione più alta. Entrambe sono aziende statunitensi “fabless” (progettano e commercializzano chip senza possedere fonderie per fabbricarli) fortemente legate al ciclo dell’Intelligenza Artificiale e del cloud computing. I loro prezzi tendono a muoversi in sincronia poiché rispondono agli stessi stimoli macroeconomici USA (tassi Fed) e alla domanda di chip per data center.

AVGO vs ASML (0.69): Una correlazione solida ma leggermente inferiore. ASML, pur essendo fondamentale per la produzione di AVGO, è quotata ad Amsterdam (Euronext) e risente di dinamiche regolatorie europee e restrizioni all’export che possono divergere parzialmente dal sentiment puramente statunitense.

AMD vs ASML (0.65): Rappresenta il legame più “debole” del trio.

Sebbene AMD utilizzi le tecnologie litografiche avanzate prodotte da ASML, la volatilità di AMD è spesso legata alla competizione diretta nel mercato consumer (GPU/CPU), mentre ASML ha un modello di business più stabile basato su ordini pluriennali di macchinari.

La Volatilità Implicita

A seguire i dati volatilità implicita (IV) nei prezzi delle opzioni ATM a 30 giorni dei titoli sottostanti al certifcato firmato Morgan Stanley. Vengono utilizzati i prezzi di chiusura come prezzi Strike del 20/02/2026 e i tassi risk free attuali (prendendo i tassi dei bond a 30 giorni dei vari paesi): 3,72% per USA e 1,808% per Olanda.

Analisi dei dati

AVGO (Strike 332,65 USD): 59,8%. Broadcom presenta la volatilità più elevata (59,8%), indicando che il mercato prezza un’incertezza maggiore rispetto agli altri due titoli. Questo si traduce nell’Expected Move Mensile (ad 1 deviazione standard, ossia il 68% di probabilità) più ampio (oltre il 17%), rendendo le sue opzioni le più costose in termini di premio

AMD (Strike 200,15 USD): 54,7%. Con una IV a tale livello, AMD si colloca nel mezzo, riflettendo un mercato che anticipa movimenti rapidi ma meno leggermente meno “estremi” rispetto ad AVGO (Expected Move Mensile intorno al 15,70%)

ASML (Strike 1255,60 EUR): 42,4%. Nonostante il settore dei semiconduttori sia intrinsecamente volatile, ASML mostra la IV più contenuta (il rispettivo Exp Move al 12,16%).

Questo riflette una percezione di minor rischio relativo, supportata anche da un tasso risk-free olandese significativamente più basso (1,808% contro 3,72% USA), che riduce la componente di costo legata al carrying del sottostante.

La IV media di portafoglio si attesta a circa il 52,30%, posizionando questo paniere in una fascia di rischio alto. Ciò conferma che i semiconduttori non sono più considerati un settore puramente ciclico, ma un asset ad alta crescita e alto rischio, dove le aspettative sui profitti legati all’IA dominano la narrazione, esponendo però i trader a oscillazioni mensili (Expected Move) superiori al 12-17%, rispetto alla media storica del mercato azionario.

Dividendi

A seguire i dati sui dividendi e il relativo commento.

AMD

Reinvestimento Totale: Si conferma l’assenza di dividendi. Il titolo continua a destinare il 100% dei flussi di cassa alla Ricerca e Sviluppo (R&D) e all’espansione nel mercato dei chip per l’IA. Per un investitore, il rendimento è puramente legato alla plusvalenza (capital gain).

AVGO

Dividend Growth: Nonostante un yield apparentemente basso (sotto l’1%), l’azione è considerata una “macchina da dividendi” per la sua crescita costante. A fine 2025 ha annunciato il 15° aumento annuale consecutivo della cedola. Il basso yield è dovuto principalmente alla corsa del prezzo del titolo, che ha “schiacciato” il rendimento percentuale nonostante l’aumento dell’importo pagato.

ASML

Leader Europeo: Offre il rendimento più “generoso” del trio. L’azienda ha recentemente proposto un dividendo totale per l’esercizio 2025 di circa €7,50 – €8,60 per azione (un incremento del 17-30% rispetto all’anno precedente). Questo riflette una posizione di mercato ultra-dominante che permette di premiare i soci pur mantenendo investimenti massicci in tecnologia EUV.

Sintesi Settoriale

Il settore dei semiconduttori nel 2026 non è una destinazione per investitori “income” (che cercano cedole del 4-5%), ma per investitori “growth” o “dividend growth”. Un dividend yield medio dello 0,55% per questo portafoglio indica che il valore è racchiuso nella capacità tecnologica e nella crescita futura dei profitti, non nella distribuzione immediata di cassa.

Morgan Stanley Phoenix Memory Certificate: la Struttura

Questo certificato di investimento è stato emesso da Morgan Stanley il 20/02/2026 (data di valutazione iniziale 19/02/2026), ha data di valutazione finale posta al 19/02/2031 (scadenza/liquidazione il 26/02/2031), è negoziato su EuroTLX ed ha un valore nominale di 1000 Euro.

AMD rappresenta per ora il WO, con prezzo pari al 98,42% del rispettivo valore iniziale. Seguono AVGO e ASML rispettivamente al 99,60% ed al 101,40% circa dei valori iniziali.

La strategia in opzioni (= la struttura) componente questo certificato targato Morgan Stanley è la seguente.

- Barriera europea sul capitale pari al 60% del valore iniziale

- Trigger cedole al 60% del valore iniziale

- Cedole mensili condizionate del 2,94% (max. 11,76% annuo sul valore nominale) con effetto memoria

- Autocall trimestrale attiva dal 2° trimestre (dal 19/08/2026), pari al 100% dei valori iniziali

- Opzione quanto che neutralizza il tasso di cambio

- Scadenza a 5 anni

- Valore nominale unitario di 1000 Euro

- Prezzo lettera rilevato a circa 1011,50 Euro

Per vedere il funzionamento di un già noto Phoenix Memory si può leggere questo certificato.

Morgan Stanley Phoenix Memory Certificate: Commento sulla Validità della Struttura

Analisi del Prezzo: Componente Lineare e Aggio/Disaggio

Valore Lineare (Worst Of): Il titolo peggiore è AMD al 98,42%. Su una base 1000, il valore puramente lineare (componente derivata) sarebbe di circa 984,20 €.

Aggio sul Prezzo: Acquistando a 1011,50 €, stai pagando un premio rispetto alla componente lineare del 2,77% ( 1011,5 / 984,20 x 100).

Commento: Pagare sopra la pari quando il sottostante peggiore è sotto strike (98,42%) significa pagare per il valore temporale e per le cedole future. con memoria È un aggio che riduce leggermente il rendimento l’effettivo in caso di rimborso anticipato immediato.

Rendimento (Cedola e Memoria)

Cedola: 2,94% trimestrale (11,76% annuo).

Rendimento a Scadenza (YTM): Considerando l’acquisto a 1011,50 €, il rendimento annuo si riduce leggermente a circa l’11,40% (se non rimborsato prima).

Commento: Il rendimento è molto interessante e coerente con l’alta volatilità implicita calcolata in precedenza. Gli emittenti possono offrire cedole a doppia cifra perché “vendono” l’alta volatilità di titoli come AMD e AVGO.

Barriere vs Expected Move

Barriera (60%): Posta a 122,022 USD per AMD (Worst Of). Distanza attuale: 39,03%.

Confronto con Volatilità: Abbiamo calcolato un Expected Move a 30 giorni per AMD del 16,00%.

Validità: Su un orizzonte di 5 anni, una barriera al 60% su titoli con volatilità superiore al 50% è aggressiva. Statisticamente, in 5 anni, la probabilità che uno di questi titoli tocchi un -40% non è trascurabile. La barriera è abbastanza “profonda”, ma non troppo “conservativa” per questo settore. Il punto di forza è che la protezione è di tipo Europea, e quindi osservabile solo a scadenza (proteggendo da potenziali drawdown ciclici che il settore può sperimentare prima della scadenza del certificato).

Autocall e Scenario di Rimborso

Autocall (100%): Attiva dal 2° trimestre.

Analisi: Con AMD al 98,42% e AVGO al 99,60%, il certificato non rimborserebbe oggi. Tuttavia, dato il trend rialzista e la forte volatilità attuali del settore, un recupero dell’1,6% di AMD è estremamente probabile nel breve termine.

Opzione Quanto

Validità: Fondamentale. Avendo AMD e AVGO in USD e ASML in EUR, l’opzione Quanto neutralizza il rischio di deprezzamento del Dollaro. Poiché il tasso risk-free USA (3,72%) è molto più alto di quello EUR (1,808%), il costo di questa protezione è significativo per l’emittente, il che spiega perché la barriera non sia ancora più profonda (es. 50%).

Scadenza (5 anni)

Un orizzonte quinquennale sui semiconduttori è un ampio lasso di tempo. Sebbene i dividendi (bassi o nulli come AMD) non “erodano” troppo la struttura, il rischio ciclico è alto. La struttura a 5 anni serve principalmente a dare tempo al certificato di recuperare eventuali crolli grazie alla clausola memoria.

Sintesi

Giudizio: Struttura Equilibrata ma Speculativa. Il certificato è valido per un investitore “Income”, ossia che cerca rendimento a doppia cifra accettando attualmente il rischio Worst-Of su AMD. Il prezzo a 1011,50 € è equo considerando l’opzione Quanto e il buffer del 39% sulla barriera europea. La probabilità di Autocall, come detto, è elevata se il mercato tech rimane rialzista nel breve termine (la forte correlazione rende il paniere un blocco unico: o vinci su tutti, o perdi su tutti.)