La riforma fiscale ha previsto la possibilità di scegliere se presentare il 730 nella modalità con sostituto d’imposta o nella modalità senza sostituto anche per chi avrebbe un datore di lavoro che può effettuare i conguagli in busta paga.

Tale opzione può essere fatta valere anche quest’anno.

Per chi non ha invece un sostituto d’imposta ad esempio perchè ha perso il lavoro, la scelta del dichiarativo può ricadere o sul 730 senza sostituto o sul modello Reddiiti.

A ogni modo sia in caso di opzione sia in caso di scelta obbligata, le regole e le scadenze di pagamento sono uniformate sia per il 730 sia per il modello Redditi.

Vediamo nello specifico quali sono le scadenze per pagare il saldo e l’acconto Irpef sia per chi subisce i conguagli in busta paga sia per chi, senza sostituto, versa le imposte in F24.

730-2025. Le novità

Il Modello 730/2025, destinato alla dichiarazione dei redditi 2024, conferma la forte spinta verso la digitalizzazione e introduce alcune novità tecniche per semplificare la vita dei contribuenti.

Innanzitutto, con il Provvedimento n. 114763 del 10 marzo 2025-730 2025 l’Agenzia delle Entrate ha approvato il formato definitivo del modello e delle relative istruzioni, pubblicate il 29 aprile 2025.

Da quel giorno è disponibile in formato PDF sia il modulo principale sia le guide per detrazioni universitarie, spese sanitarie, bonus edilizi e molto altro.

Tra le novità di quest’anno l’introduzione dei nuovi quadri M e T.

Il quadro M accoglie tutte le forme di reddito che non vengono sommate al reddito complessivo IRPEF, ma sono tassate con regole particolari.

Vi trovano spazio:

- Arretrati e differenze da lavoro (ad esempio somme relative a cause di lavoro o arretrati retributivi corrisposti in un’unica soluzione);

- Trattamenti di fine rapporto tassati in via separata, inclusi TFR e riscatto di periodi assicurativi (quale quello per il servizio militare o per la laurea, se soggetto a opzione di tassazione sostitutiva);

- Altri redditi separatamente tassati, come alcune indennità una tantum e gli incrementi di valore su terreni e partecipazioni rivalutate.

Il quadro consente di dettagliare ogni fattispecie in specifiche sezioni, semplificando il calcolo delle imposte dovute a parte e l’abbinamento automatico dei dati quando disponibili nelle banche dati fiscali.

Il nuovo quadro T

Il quadro T invece è dedicato alle plusvalenze che derivano dalla vendita o cessione di strumenti finanziari, incluse:

- Partecipazioni non qualificate (azioni, quote di fondi comuni e altri titoli non detenuti in percentuali di controllo);

- Strumenti finanziari diversi (ETF, obbligazioni host);

- Cripto-attività, la cui tassazione sostitutiva al 26 % è entrata nel 2024 per la prima volta nella struttura del 730.

In questo modo colui che ha realizzato plusvalenze occasionali può inserirle direttamente nel 730, applicando l’imposta sostitutiva ed evitando la compilazione del modello Redditi PF.

La scelta di includere M e T nel 730/2025 risponde all’esigenza di semplificare l’adempimento per chi percepisce redditi cosiddetti atipici o occasionali, evitando la compilazione di moduli aggiuntivi o la presentazione del Redditi PF.

Grazie a questa novità, diventa più rapido gestire in un unico documento tutte le fonti di reddito, con evidenti vantaggi in termini di tempo e di precisione.

730/2025. L’Irpef si paga in 7 rate

Capitolo rate e pagamenti del saldo Irpef 2024 e dell’acconto 2025.

La riforma fiscale ha previsto anche delle novità per quanto riguarda le rate per pagare saldo e primo acconto delle imposte nonché per il 730 senza sostituto d’imposta.

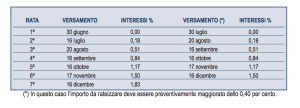

Per quanto riguarda le rate (art.8 del D.Lgs 1/2024 in materia di adempimenti), è stato disposto che il saldo e il 1° acconto possono essere pagati in 7 rate anziché 6. Rimane ferma la scadenza di novembre per il pagamento del 2° acconto.

Come da istruzioni di compilazione:

Nel caso di 730 senza sostituto, il numero di rate è compreso tra 2 e 7 (con le stesse scadenze previste per i pagamenti derivanti dal Mod. Redditi Persone fisiche 2025).

Nei fatti dallo scorso anno è stata aggiunta la scadenza del 16 dicembre anche per chi presenta il 730 senza sostituto e quindi paga le imposte in F24.

Per chi opta invece per il 730 ordinario ossia con sostituto, le rate in busta paga saranno 6, compreso 2° acconto, come gli altri anni (salvo incapienza). Saranno 5 per i pensionati.

Infatti, per chi chiude la dichiarazione a debito e sceglie la modalità con sostituto d’imposta, le trattenute in busta paga sono eseguite a partire dalla retribuzione di luglio. Per i pensionati a partire dal mese di agosto o settembre.

Considerato che ogni discorso deve essere chiuso al 16 dicembre, le rate non possono essere che 6 per i dipendenti con sostituto e 5 per i pensionati.

Il sostituto d’imposta che effettua le operazioni di conguaglio dovrà adeguare il numero di rate eseguibili affinché sia rispettato il suddetto termine del 16 dicembre, con l’effetto che l’ultima trattenuta potrà essere effettuata insieme alle ritenute operate nel mese di novembre, da versare entro il 16 dicembre, e provvederà a calcolare gli interessi dovuti per la rateazione, pari allo 0,33 per cento mensile.

Nei fatti, sono confermate le regole su rate e rimborsi del 730/2024.

Riassumendo.

- Opzione “730 senza sostituto”. Chi ha un datore di lavoro che può operare il conguaglio può comunque scegliere di presentare il 730 direttamente all’Agenzia, senza sostituto d’imposta.

Questa facoltà è confermata anche per il 2025.

- Scelta obbligata per chi non ha sostituto. Chi ha perso il lavoro o non dispone di un sostituto può optare tra il 730 senza sostituto e il modello Redditi PF, con stesse regole di pagamento e scadenze.

- Rateazione in 7 rate. Per il 730 senza sostituto il saldo e il primo acconto Irpef possono essere dilazionati in 7 rate, aggiungendo la scadenza del 16 dicembre al tradizionale calendario giugno–novembre.

- Rate in busta paga. Chi mantiene il conguaglio in busta paga resta sulle 6 rate (incluso il 2° acconto), mentre i pensionati fruiscono di 5 trattenute, tutte completate entro il 16 dicembre.

- Unificazione dei termini. Indipendentemente dal modello scelto (730 “con” o “senza” sostituto, o Redditi PF), le scadenze di versamento di saldo e acconti Irpef sono vincolate al termine del 16 dicembre.