Mercoledì 24 giugno, il Tesoro emetterà in asta la 12-esima tranche del BTp€i a 15 anni con scadenza 15 maggio 2039 e cedola 2,40% (ISIN: IT0005547812). L’importo offerto sarà compreso tra un minimo di 1,50 e un massimo di 1,75 miliardi di euro. Le richieste del pubblico degli investitori dovranno arrivare entro domani, mentre gli investitori istituzionali potranno presentare domanda fino alle ore 11.00 di mercoledì stesso. Il giorno successivo, si terrà l’asta supplementare riservata agli Specialisti in titoli di stato per un importo massimo di 262,50 milioni, il 15% delle assegnazioni massime di mercoledì.

BTp€i 15 anni e inflazione

Il BTp€i a 15 anni, emesso per la prima volta nel 2023 e che oggi presenta una durata residua di 13 anni, è un titolo di stato indicizzato all’inflazione dell’Eurozona.

La cedola è agganciata all’indice HICP ex tabacchi dell’Eurostat, che armonizza i prezzi al consumo nei 21 stati dell’unione monetaria. Ieri, si acquistava a più di 104 sul Mercato obbligazionario Telematico di Borsa Italiana. A tale quotazione corrispondeva un rendimento reale del 2,05%, che si confrontava con il 3,98% offerto dal BTp ottobre 2039 con cedola fissa.

Il “breakeven” risulta, quindi, di 1,93%. E’ il tasso d’inflazione medio annuo da qui al 2039, che eguaglia il rendimento del BTp€i a 15 anni e del suo omologo con cedola fissa. Valori effettivi superiori renderebbero il bond indicizzato più redditizio per l’investitore, mentre valori inferiori premierebbero l’investimento nel bond ordinario. Alla fine di febbraio, prima che iniziasse la guerra in Iran, il rendimento reale si attestava all’1,76% contro il 3,61% del nominale per un’inflazione attesa in media a 1,85%.

Rivalutazione maturata costo extra

A conti fatti, le tensioni geopolitiche non hanno smosso granché le aspettative d’inflazione di lungo periodo. Perlomeno, possiamo affermare ciò dopo che Stati Uniti e Iran hanno sottoscritto un accordo di pace e lo Stretto di Hormuz sta riaprendo al traffico navale. I prezzi di petrolio e gas sono scesi dei picchi, quasi normalizzandosi. Attenzione al costo effettivo del BTp€i a 15 anni da saldare alla data di regolamento del 26 giugno. Oltre alla quotazione e al rateo passivo (0,27391%), ci sarà anche da sostenere il pagamento della rivalutazione spettante al venditore. Trattasi della quota di inflazione maturata dall’emissione del 15 giugno 2023: l’8,51%.

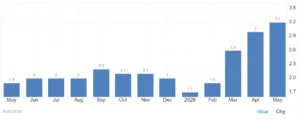

La Banca Centrale Europea (BCE) ha fissato un target del 2% per l’inflazione di medio termine, per cui l’inflazione attesa secondo i dati del BTp€i a 15 anni risulta inferiore a tale obiettivo. Ciò rende il bond allettante, al netto della ripresa dell’inflazione di questi mesi. A maggio, è risalita al 3,2% nell’Eurozona e accelerando al 2,6% al netto di energia e generi alimentari freschi.

giuseppe.timpone@investireoggi.it