Oggi viene analizzato un Certificate Fast Memory Cash Collect tagato Vontobel (ISIN: DE000VY3ZN28), che consente di investire su un trittico di azioni del settore tecnologico europeo

Il portafoglio sottostante (Ticker: Yahoo Finance) su cui è scritto il certificato di Vontobel è formato da: Sap (SAP.DE), Be Semiconductor (BESI.AS) e ASML Holding (ASML.AS).

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Vontobel.

La Correlazione di Portafoglio

A seguire la Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali (maggio 2025 – maggio 2026) calcolati sulla base dei prezzi rettificati di chiusura.

Analisi dei dati

BESI.AS vs ASML.AS (0.81): Rappresenta una correlazione estremamente positiva e forte. Entrambe le aziende appartengono al settore dei semiconduttori nei Paesi Bassi (Euronext Amsterdam). ASML domina la litografia avanzata, mentre BESI è specializzata nel die attach e nel packaging avanzato. I mercati finanziari muovono questi titoli all’unisono poiché rispondono agli stessi identici macro-trend: la domanda globale di chip per intelligenza artificiale, le spese in conto capitale (Capex) delle fonderie e i cicli dell’industria dei semiconduttori.

SAP.DE vs ASML.AS (0.42): Rappresenta una correlazione positiva moderata. Sebbene entrambe siano aziende tecnologiche incluse nell’indice Euro Stoxx 50, operano in segmenti strutturalmente diversi. SAP sviluppa software aziendali basati su cloud (SaaS/ERP), con ricavi ricorrenti molto più stabili. ASML produce beni strumentali hardware ad altissima intensità di capitale. Il valore di 0.42 dimostra che il legame è dovuto principalmente al sentiment generale sul settore tech europeo, ma i driver di business sottostanti restano parzialmente decorrelati.

SAP.DE vs BESI.AS (0,38): Rappresenta la correlazione più debole del portafoglio. BESI subisce una forte volatilità legata ai cicli brevi dei produttori di microchip. SAP risponde alle dinamiche della trasformazione digitale e dei budget software delle multinazionali globali. La divergenza strutturale tra i modelli di business (Software vs Assembly Hardware) schiaccia la correlazione sotto la soglia dello 0.40, offrendo un discreto potenziale di diversificazione.

ll valore medio di 0.54 indica un portafoglio a co-movimento moderato. Il dato è fortemente distorto verso l’alto dalla coppia olandese dei semiconduttori (ASML-BESI). In ottica di Asset Allocation, un valore superiore a 0.50 segnala che l’inserimento di questi tre titoli in un unico portafoglio non annulla molto il rischio sistemico di settore (Tech/Growth europeo). L’inclusione di SAP agisce comunque da parziale stabilizzatore, mitigando l’elevata sensibilità ai cicli industriali tipica dell’ecosistema dei microchip.

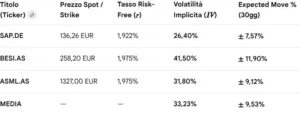

La Volatilità Implicita

A seguire la stima della volatilità implicita (IV) nei prezzi delle opzioni ATM (con strike uguale ai prezzi di chiusura del 13/05/2026) a 30 giorni dei titoli sottostanti al certifcato firmato Vontobel.

SAP.DE (IV: 26,40% | EM: 7,57%): Mostra il profilo di rischio più contenuto del gruppo. Il mercato sconta un movimento massimo stimato di circa 10,30 EUR in alto o in basso rispetto al prezzo spot entro i prossimi 30 giorni. La stabilità del business software riduce la volatilità relativa.

ASML.AS (IV: 31,80% | EM: 9,12%): Presenta una volatilità intermedia elevata. Trattandosi del leader dei macchinari per semiconduttori, l’elevata densità di capitale e le tensioni geopolitiche sulle catene di fornitura alzano il premio per il rischio delle opzioni. Il movimento atteso è di circa 121,00 EUR dal livello spot.

BESI.AS (IV: 41,50% | EM: 11,90%): Rappresenta il titolo più volatile del paniere. Essendo focalizzata sul packaging avanzato dei chip e sui segmenti più ciclici dei semiconduttori, i flussi di cassa futuri sono più incerti. Gli investitori richiedono una protezione contrattuale molto più costosa, implicando un’oscillazione potenziale a 30 giorni di circa 30,70 EUR.

Rendimenti Forward

-

- Stabilità del Cloud: Mostra il rendimento più alto del gruppo (1,83%). SAP è un’azienda software consolidata con una forte transizione verso ricavi ricorrenti basati sul Cloud.

- Focus sul valore: Pur investendo nell’innovazione tecnologica, la maturità del suo modello di business le permette di allocare una fetta maggiore di flussi di cassa alla remunerazione diretta degli azionisti rispetto ai titoli puramente legati all’hardware dei semiconduttori.

-

- Rendimento contenuto, cedola pesante: Nonostante una cedola nominale elevata (10,80 € per azione), il rendimento percentuale si ferma allo 0,81% a causa dell’altissima quotazione del titolo sul mercato.

- Monopolio tecnologico: ASML detiene il monopolio sui macchinari EUV per i chip avanzati. L’azienda preferisce allocare massicci flussi di cassa in Ricerca e Sviluppo (R&S) e nel riacquisto di azioni proprie (buyback), puntando sulla crescita del valore del capitale piuttosto che sul rendimento da dividendo immediato.

- Rendimento minimo: Registra il rendimento stimato più basso (0,61%) della selezione.

- Alta ciclicità e investimenti: Opera nel settore del packaging avanzato dei semiconduttori, un segmento ad altissima crescita ma fortemente ciclico. Le aziende in questa fase preferiscono trattenere gli utili per finanziare l’espansione della capacità produttiva e rispondere alla domanda globale legata all’Intelligenza Artificiale, riducendo al minimo la distribuzione immediata di liquidità.

Profilo di Crescita vs. Rendimento: Tutti e tre i titoli appartengono al marco settore Tecnologico Europeo e presentano yield relativamente bassi. Questo indica che il mercato sta premiando la crescita del capitale (equity appreciation) piuttosto che la distribuzione immediata di cedole, specialmente in un contesto di aumento della spesa militare globale.

Vontobel Certificate Memory Cash Collect Fast Step Down: Commento sulla Validità della Struttura

L’analisi della struttura del certificato Vontobel Memory Cash Collect Step Down (ISIN: DE000VY3ZN28) evidenzia una configurazione finanziaria asimmetrica e fortemente ottimizzata a favore dell’investitore, giustificata dal marcato ribasso iniziale del titolo Worst-Of (SAP)

Valutazione della Componente Lineare

Valore della Lineare: Il sottostante peggiore quota al 90,82% del valore iniziale. La lineare pura del certificato è pari a 90,82 euro.

Prezzo Lettera di Mercato: Il prezzo rilevato è di 97,60 euro

Premio: Il certificato quota con un premio sulla lineare del +7,46%

Validità: Presenza di premio standard per strutture Cash Collect condizionatamente protette a inizio vita. Il mercato sconta la protezione condizionale del capitale (barriera al 60%) e il flusso cedolare mensile venturo, non limitandosi a replicare linearmente la performance negativa di SAP.

Aggio/Disaggio sul Prezzo di Acquisto rispetto al Valore Nominale

Valore Nominale di emissione: 100,00 €.

Prezzo Lettera attuale: 97,60 €.

Disaggio di acquisto: 2,40% sotto la pari

Validità: Molto alta. L’acquisto sotto la pari garantisce un rendimento aggiuntivo in conto capitale del +2,46% in caso di rimborso a scadenza o in autocall a quota 100 €. Questo compensa il premio sulla lineare generato dal calo di SAP.

Rendimento Potenziale

Cedola mensile con memoria: 0,96% (pari all’11,52% annualizzato sui 100 € nominali

Rendimento cedolare effettivo su prezzo di acquisto: 11,80% p.a.

Rendimento potenziale totale a scadenza (2,5 anni): Circa 31,26% complessivo (28,80% di cedole + 2,46% di capital gain), equivalente a un 12,50% annualizzato.

Efficienza strutturale: Massima. L’emittente sfrutta la volatilità implicita elevata soprattutto del settore semiconduttori per finanziare un premio elevato a fronte di dividendi forward molto contenuti, minimizzando così il drag dei dividendi trattenuti.

Barriere e Distanza rispetto all’Expected Move

Livello di Barriera (Capitale e Coupon): 60% dei valori iniziali.

Distanza attuale di SAP dalla barriera: 33,93% (Poiché SAP quota al 90,82% del relativo valore iniziale di 151,38 Eur)

Expected Move a 2,5 anni (Volatilità SAP 26,40%): La variazione attesa a 30 giorni su base statistica a scadenza è pari a circa 41,74%

Validità: Moderata. L’Expected Move statistico del 41,74% superi la distanza nominale dalla barriera (33,93%) e la correlazione media medio-bassa (0,54) riduce leggermente la probabilità di un crollo simultaneo di tutti i componenti del paniere. La protezione europea, attiva solo alla data di rilevazione finale, mitiga i rischi di forti oscillazioni durante la vita del certificato.

Analisi Autocall Step Down e Scadenza

Meccanismo di Autocall: Attivo dal 3° mese al 100%, con riduzione del -1% mensile (Step Down).

Validità dello Step Down: Altissima per la gestione del Worst-Of. Essendo SAP già in ribasso (-9,18%), lo step down incrementa notevolmente le probabilità di un rimborso anticipato anche in caso di parziale recupero del sottostante. Ad esempio, a un anno dall’emissione la soglia di rimborso sarà scesa al 91%, livello quasi coincidente con il valore attuale di SAP.

Scadenza: 2 anni e 6 mesi (Novembre 2028). È un orizzonte temporale intermedio ideale: riduce l’esposizione al rischio ciclico di lungo termine dei semiconduttori ed evita l’eccessivo deprezzamento del certificato legato al fattore tempo (Option Theta).