Oggi viene emesso un Certificate Fast Memory Cash Collect tagato Vontobel (ISIN: DE000VJ6DM72), che consente di investire su un trittico di azioni USA del settore energetico, sebbene una faccia più parte del comparto delle utilities.

Il portafoglio sottostante su cui è scritto il certificato di Vontobel è formato da Array Technologies (ARRY), Sunrun (RUN) e Constellation Energy (CEG). Tutte facenti parte del NASDAQ ma con pesi e ruoli differenti all’interno dei vari indici della famiglia Nasdaq.

Vontobel Certificate Fast Memory Cash Collect Fast: la Struttura

Questo certificato di investimento è stato emesso da Vontobel il 19/02/2026, ha data di valutazione finale/scadenza posta al 17/08/2028 (liquidazione il 24/08/2028), è negoziato su SeDeX ed ha un valore nominale di 100 Euro.

Per l’analisi dei livelli chiave si rimanda alla vetrina della pagina del certificate di Vontobel. Qui basta dire che CEG rappresenta per ora il WO, con prezzo pari al 97,05% del rispettivo valore iniziale. seguono ARRY e RUN rispettivamente al 103,63% e 104,15% dei valori iniziali.

La strategia in opzioni (= la struttura) componente questo certificato targato Vontobel è la seguente.

- Barriera europea sul capitale pari al 50% del valore iniziale

- Trigger cedole al 50% del valore iniziale

- Cedole mensili condizionate dell’1,60% (max. 19,20% annuo sul valore nominale) con effetto memoria

- Fast Autocall mensile attiva dal 3° mese (dal 18/05/2026), decrescente a step dell’1% ogni mese: dal 100% al 74% dei valori iniziali

- Opzione quanto che neutralizza il tasso di cambio

- Scadenza a 2 anni e 6 mesi

- Valore nominale unitario di 100 Euro

- Prezzo lettera rilevato a circa 99,10 Euro

Per vedere il funzionamento di un gia noto fast memory cash collect si può leggere questo certificato.

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Vontobel.

La Correlazione di Portafoglio

A seguire la Matrice di Correlazione dei Rendimenti Logaritmici Settimanali del portafoglio sottostante il certificate di Vontobel, calcolati sulla base dei prezzi rettificati giornalieri di chiusura per il periodo 18/02/2025-18/02/2026

Analisi dei dati

- Analisi: È l’incrocio più alto della matrice. Entrambe le aziende appartengono alla filiera del solare: ARRY produce inseguitori per impianti industriali, RUN installa pannelli residenziali. Entrambe sono estremamente sensibili al costo del capitale (tassi d’interesse) e alle dinamiche del Solar Energy Industries Association (SEIA). Se i tassi scendono o arrivano incentivi verdi, i titoli tendono a salire insieme; viceversa, sono vulnerabili agli stessi shock settoriali.

- Sebbene entrambi producano energia pulita, i driver sono differenti. ARRY dipende dalle nuove installazioni “green field”, mentre CEG è un gigante del nucleare. Il successo di CEG è attualmente legato alla domanda costante di energia per i data center AI, una dinamica che non influenza direttamente il ciclo degli ordini di ARRY. Questo incrocio offre un’ottima diversificazione.

- È l’accoppiamento più diversificato. Sunrun opera sul consumatore finale (B2C) e sui prestiti al consumo, mentre Constellation opera come utility infrastrutturale massiva (B2B). I prezzi dell’energia al dettaglio possono favorire RUN, ma CEG si muove su contratti a lungo termine (ingrosso) e capacità di rete.

Storicamente, si comportano come asset appartenenti a universi economici separati.

La correlazione media è pari a 0,32, indicando un portafoglio in cui CEG fa da ottimo “diversificatore”. La forte correlazione tra ARRY e RUN suggerisce una ridondanza del rischio nel settore solare: detenerli entrambi non protegge dai cali di quel comparto. Tuttavia, l’inserimento di CEG abbassa drasticamente la media, agendo come “cuscinetto” poiché risponde a logiche di mercato differenti (spesso legate alla stabilità del settore Utility).

La Volatilità Implicita

A seguire la tabella della volatilità implicita (IV) nei prezzi delle opzioni ATM a 30 giorni (con un risk free rate a 1 mese del 3,72% e prezzi strike uguali ai prezzi spot di chiusura di ieri) dei titoli sottostanti al certifcato firmato Vontobel.

Analisi dei dati

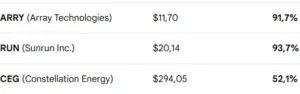

ARRY e RUN (Altissima Volatilità): Entrambi i titoli mostrano una volatilità implicita estremamente elevata, superiore al 90%. Questo indica che il mercato si aspetta oscillazioni di prezzo molto significative nel prossimo mese (circa il 26-27%). Tale incertezza è spesso legata a settori ad alta crescita o sensibili ai tassi, come le energie rinnovabili. Per ARRY, l’IV attuale di 91,7% è superiore alla sua media storica a 20 giorni (79,3%), suggerendo un aumento della tensione sui prezzi.

CEG (Alta Volatilità): Constellation Energy presenta una volatilità decisamente più contenuta (52,1%) rispetto agli altri due. Nonostante sia un valore elevato in termini assoluti per un titolo utility, è significativamente più basso di ARRY e RUN, riflettendo un profilo di rischio relativamente più stabile (con un expected move di circa il 15% peri i prossimi 30 giorni). Tuttavia, l’IV di CEG è attualmente superiore alla sua volatilità storica (HV) a 20 giorni, indicando che il mercato delle opzioni sta scontando eventi futuri (come gli utili previsti per il 24 febbraio) con maggiore cautela rispetto al passato recente.

Con una volatillità media del 79,17% il portafoglio composto da questi tre titoli presenta un profilo di rischio molto alto. Mentre CEG offre una stabilità relativa (sebbene sia molto volatile per il suo settore), ARRY e RUN sono in una fase di estrema incertezza di prezzo, probabilmente legata anche alla stagione delle trimestrali.

Dividendi

Array Technologies e Sunrun: Entrambe le società operano nel settore delle energie rinnovabili (solare) e sono classificate come growth stocks. Al momento preferiscono reinvestire interamente i flussi di cassa generati per finanziare l’espansione e l’innovazione tecnologica piuttosto che distribuire utili ai soci. Investire in questi titoli significa puntare esclusivamente sul capital gain (apprezzamento del prezzo delle azioni).

Constellation Energy: A differenza delle precedenti, questa è una utility energetica più consolidata che ha iniziato a distribuire dividendi regolarmente. Sebbene lo yield sia contenuto (sotto l’1%), la società ha mostrato una politica di crescita del dividendo molto aggressiva, con aumenti significativi negli ultimi due anni. Il payout ratio è basso (circa 16-17%), il che indica che il dividendo è ampiamente sostenibile e ha ampi margini di crescita futura.

Vontobel Certificate Memory Cash Collect Fast Step Down: Commento sulla Validità della Struttura

Analisi del Prezzo: Premio sulla Lineare

Valore Lineare (Componente Derivata): Il titolo Worst-Of attuale è CEG, che si trova al 97,05% dello strike. Il valore puramente lineare del certificato (senza considerare le opzioni accessorie come cedole e barriere) sarebbe quindi 97,05€.

Analisi: Acquistando a 98,70€, stai pagando un premio sulla lineare di circa l’1,65% (98,70 – 97,05). Questo premio è giustificato dal fatto che la struttura non è una semplice replica del sottostante, ma include il diritto a ricevere cedole (1,60% mese) finché le barriere tengono.

Aggio sull’emissione: Rispetto al valore nominale di 100€, compri a sconto (aggio di 1,30€), il che aumenta leggermente il rendimento potenziale a scadenza o in caso di autocall.

Analisi di Barriere e Volatilità

Validità: La barriera al 50% è considerata “profonda”, ma va rapportata all’Expected Move a 30 giorni che abbiamo calcolato (~26% per ARRY/RUN).

Rischio: In soli due mesi, statisticamente, ARRY o RUN potrebbero erodere gran parte della protezione della barriera in caso di trend negativo. Tuttavia, il fatto che il Worst-Of attuale sia CEG (titolo meno volatile e con IV al 52%) è un segnale positivo per la tenuta attuale del certificato, poiché il titolo più “pericoloso” al momento (RUN) è quello più lontano dalla barriera.

Correlazione

La correlazione molto bassa fra CEG e gli altri due titoli è il primo motore (insieme alla IV) che consente la costruzione di una struttura così asimmetrica.

Flusso Cedolare e Rendimento

Cedola: 1,60% mensile (19,20% annuo sul valore nominale o del 19,45% annuo sul prezzo di acquisto attuale) è un rendimento molto elevato.

Commento: Questo rendimento è “pagato”, oltre che dalla bassa correlazioene, dall’altissima volatilità implicita di ARRY e RUN (oltre il 90%). Gli emittenti possono offrire cedole così ricche perché vendono opzioni put molto costose su titoli volatili. È un rendimento coerente con il rischio del paniere.

Autocall Step-Down (-1% al mese)

Meccanismo: L’autocall attiva dal 3° mese con trigger a scendere rende molto probabile il rimborso anticipato se i mercati rimangono laterali o recuperano leggermente.

Commento: Se CEG (attualmente al 97,05%) dovesse recuperare solo il 3%, il certificato verrebbe rimborsato a 100€ + cedola. Lo step-down è una protezione per l’investitore, poiché facilita l’uscita in guadagno anche se i titoli non tornano ai livelli iniziali.

Scadenza (2 anni e 6 mesi)

È una durata media. Il rischio principale è che il settore solare (ARRY/RUN) affronti un ciclo ribassista prolungato. Tuttavia, la presenza dell’autocall mensile rende improbabile che il certificato arrivi alla scadenza naturale se il Worst-of recupera lo strike.

Giudizio Sintetico

Vontobel Certificate Memory Cash Collect Fast Step Down: analisi dei rendimenti in caso di autocall e scadenza

Con prezzo lettera attualmente rilevato a circa 98,70 Euro, ecco l’analisi dei rendimenti potenziali del certificato targato Vontobel.

Se alla prima data scatta l’autocall (valore sottostanti>=100% valori iniziali) Vontobel elargisce 3 cedole più il nominale. Ossia un rendimento a praticamente 3 mesi (88 giorni) del 6,18%% (25,63% annualizzato).

Al contrario si passa alla 2° data di valutazione (valore sottostanti>=99% valori iniziali). Il rendimento a praticamente 4 mesi (118 giorni) è intorno al 7,80% (24,13% annualizzato) ecc.

Se alla scadenza il sottostante Worst Of (WO, ossia con valore finale più basso rispetto al valore iniziale) non scende sotto la barriera europea, il certificato paga il nominale più l’ultima cedola – e quelle eventualmente non pagate in precedenza grazie all’effetto memoria. In altre parole si otterrebbero 30 cedole più il nominale. Ossia 136 Euro, con un rendimento a praticamente 2 anni e 6 mesi (910 giorni) è circa del 49,95% (20,04% annualizzato).

NB: dato il prezzo abbastanza sotto la pari e le alte cedole, il massimo rendimento annualizzato potenziale si ottiene alla prima data di autocall e, gradualmente, il più basso alla scadenza, con un moderato scarto di basis points fra le due date, ossia di 559 punti base.