E’ stato recentemente emesso da Vontobel un Certificate Fast Memory Cash Collect (ISIN: DE000VJ5A160), che consente di investire su un quartetto di azioni del settore finanziario europeo (italiano e tedesco), ma appartenenti a diverse industrie: Assurance, Banking e Asset Management.

Il portafoglio azionario sottostante su cui è costruito il certificate di Vontobel è quindi formato da: Alliance (ALV), Azimut (AZM), Generali (G) e Banco BPM (BAMI). La prima scambiate facenti parte dell’indice DAX, mentre le altre 3 del FTSE MIB.

Prima di entrare nel dettaglio delle varie analisi si fa un’analisi delle variabili (fonte dati: Yahoo Finance) che consentono la strutturazione di un certificate con caratteristiche molto favorevoli per l’investitore.

Informazioni su correlazione, volatilità e dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Vontobel.

La Correlazione di Portafoglio

A seguire la matrice di correlazione dei rendimenti logaritmici del portafoglio sottostante il certificate, calcolati sulla base dei prezzi rettificati giornalieri di chiusura per il periodo 11/02/2025-11/02/2026

Analisi dei dati

ALV.DE ↔ G.MI (0.74): È la coppia con la maggiore correlazione. Entrambi colossi assicurativi europei regolati da Solvency II. Le rispettive quotazioni reagiscono in modo speculare alle variazioni dei tassi della Banca Centrale Europea e all’andamento del mercato obbligazionario Core.

AZM.MI ↔ BAMI.MI (0.67): Valore abbastanza alto che riflette il “Rischio Sistema Italia”. Entrambi i titoli appartengono al settore finanziario nostrano; la loro coerenza è dettata dallo spread BTP-Bund, e dalle prospettive di crescita del PIL italiano.

G.MI ↔ AZM.MI (0.57): Legame moderato tra assicurazione e risparmio gestito.

Sebbene operino in segmenti diversi, la raccolta premi e la raccolta netta in Italia subiscono le medesime pressioni macroeconomiche.

BAMI.MI ↔ G.MI (0.51): Moderata correlazione, tipica dei titoli del comparto finanziario milanese. Molte banche, inclusa Banco BPM, hanno accordi di bancassicurazione che legano parzialmente i destini dei due business.

ALV.DE ↔ AZM.MI (0.45): Correlazione debole. Allianz ha un respiro globale molto più ampio, mentre Azimut è focalizzata sul mercato italiano e mercati emergenti specifici, portando a una divergenza nei flussi di capitale.

ALV.DE ↔ BAMI.MI (0.39): È il punto di maggiore diversificazione. Il business model di una banca commerciale italiana (Banco BPM) è strutturalmente diverso da quello di un assicuratore globale tedesco (Allianz), rendendo l’accoppiata efficiente per abbattere la volatilità di portafoglio.

Sintesi dell’analisi

La correlazione media di portafoglio è circa pari a 0,55. Questo valore indica un portafoglio moderatamente correlato, dove i benefici della diversificazione geografica e sotto-settoriale sono ancora presenti ma influenzati dal trend comune del settore finanziario europeo.

La Volatilità

L’analisi della volatilità implicita (IV) nei prezzi delle opzioni ATM a 30 giorni, per questi titoli (ai prezzi di chiusura dell’11/02/2026), mostra un mercato a due velocità. Da una parte i livelli moderati dei colossi comparto assicurativo (per i quali non si prezzano shock significativi nel breve termine), dall’altra quelli più elevati del risparmio gestito e del bancario (aspettativa di maggiori oscillazioni).

A seguire i risultati:

Analisi dei dati

Allianz (17,8%): La stabilità del leader. È il titolo meno volatile del gruppo. La IV contenuta indica che il mercato non si aspetta shock significativi nel breve termine. Allianz è vista come un’azione “difensiva” all’interno del settore finanziario, con flussi di cassa prevedibili e una bassa sensibilità alle turbolenze specifiche di mercati più rischiosi come quello italiano.

Generali (22,5%): Il benchmark domestico. Pur essendo un assicuratore come Allianz, Generali sconta un premio di volatilità superiore di circa il 5%. Questo riflette il rischio paese e la maggiore sensibilità del titolo alle oscillazioni dei titoli di stato italiani (BTP) presenti in portafoglio.

Azimut (29,4%): La leva sul mercato. La volatilità di Azimut è strutturalmente più alta a causa del business model basato sull’asset management. Le commissioni di performance e le masse gestite sono estremamente sensibili alla direzione dei mercati azionari, rendendo il titolo più “nervoso” rispetto agli assicuratori puri.

Banco BPM (34,2%): Il picco di rischio/opportunità. Banco BPM presenta la IV più elevata. Questo è dovuto alla natura ciclica del settore bancario e all’incertezza sulla velocità dei futuri tagli dei tassi BCE, che impattano direttamente sul margine di interesse. Inoltre, a febbraio 2026, il titolo è spesso soggetto a speculazioni su possibili operazioni di M&A, che gonfiano spesso la volatilità implicita delle opzioni.

La IV media portafoglio si attesta a circa il 26,1%, posizionando questo paniere in una fascia di rischio media. Esiste una divergenza netta (di oltre 15 punti) tra la stabilità di Allianz e la volatilità di Banco BPM.

Dividendi

Le 4 aziende elargiscono dividendi (con altissimi dividend yield) atti alla strutturazione del prodotto.

Vontobel Certificate Fast Memory Cash Collect Fast: la Struttura

Questo certificato di investimento è stato emesso da Vontobel il 10/02/2026, ha data di valutazione finale/scadenza posta al 07/08/2028 (liquidazione il 14/08/2028), è negoziato su SeDeX ed ha un valore nominale di 100 Euro.

Per l’analisi dei livelli chiave si rimanda alla vetrina della pagina del certificate di Vontobel. Qui basta dire che il valore di mercato di tutti i titoli è inferiore al rispettivo valore iniziale

La strategia in opzioni (= la struttura) componente questo certificato targato Vontobel è la seguente.

- Barriera europea sul capitale pari al 60% del valore iniziale

- Trigger cedole al 60% del valore iniziale

- Cedole mensili condizionate dello 0,68% (max. 8,16% annuo sul valore nominale) con effetto memoria

- Autocall fast step down mensile attiva dal 3° mese (dal 07/05/2026), decrescente a step dell’1% ogni mese: dal 100% al 74% dei valori iniziali

- Valore nominale unitario di 100 Euro

- Scadenza a 2 anni e 6 mesi

- Prezzo lettera a circa 98,50 Euro

A seguire si effettua un analisi tecnica (Fonte Prezzi: Yahoo Finance) e fondamentale dei titoli sottostanti il certificate firmato Vontobel.

Vontobel Certificate Fast Memory Cash Collect Fast: Informazioni sui Sottostanti

Qui vengono quindi date delle informazioni indispensabili per capire il trend e le fondamenta dei titoli sottostanti al certificate targato Vontobel.

Alliance

La prima azione analizzata del certificate targato Vontobel è ALV. Il titolo è scambiato oggi in un clima di incertezza che riflette una correzione tecnica rispetto ai massimi relativi (€396) toccati a inizio anno.

Analisi tecnica

Il titolo è in fase di leggero consolidamento dopo aver toccato il suddetto picco relativo

Resistenze Statiche: L’immediata barriera tecnica che si incontra è quella della zona 380-385€ (coincide con l’area di “breakdown” recente). È il primo ostacolo da superare per invertire il trend ribassista di breve termine. La prossima resitenza il suddetto massimo relativo, nonché massimo a 52 settimane (la cui rottura porterebbe all’immediata soglia psicologica dei 400).

Breakeven: il prezzo attuale (intono ai 370€) è il punto di equilibrio attuale nel canale di correzione

Supporti Statici: Il primo pavimento supportivo si trova sull’immediato prezzo dei 365€ (minimo di fine 2025 che ha consolidato il trend). Una sua rottura al ribasso porterebbe il titolo sull’altro livello di supporto in zona 346-348€ (zona dove si sono verificati fortissimi volumi in acquisto, a protezione della tenuta del livello di prezzo).

Medie mobili semplici a 20,50 e 200 giorni

L’impatto sul titolo riflette una fase di debolezza di breve termine. Il fatto che il prezzo attuale sia inferiore sia alla media a 20 giorni (374,80€) che a quella a 50 giorni conferma un trend ribassista di breve periodo. La rottura della media a 50 giorni (area 378,65€) ha innescato un segnale di vendita tecnica che sta spingendo il titolo verso i supporti inferiori.

Test del Supporto 200: La media mobile a 200 giorni a 360,60 € rappresenta l’obiettivo naturale se la correzione dovesse continuare. Finché Allianz resta sopra questo livello, il trend primario iniziato nel 2024 è considerato intatto

Gap dalle Medie: Il divario tra il prezzo attuale e la media a 200 giorni suggerisce che il titolo non è ancora in una zona di “panico”, ma sta semplicemente eliminando l’eccesso di ottimismo di inizio anno.

Analisi Fondamentale

Dati di bilancio

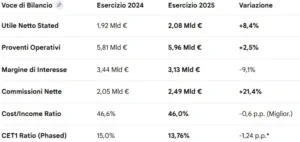

L’utile netto core attribuibile agli azionisti è aumentato del 10,5% a 8,4 miliardi di euro (contro i precedenti 7,6 miliardi). Al netto di un accantonamento fiscale straordinario relativo alla futura cessione della partecipazione nelle joint venture indiane nel primo trimestre, e della plusvalenza derivante dall’uscita dalla joint venture con UniCredit nel secondo trimestre, l’utile netto core è cresciuto dell’8,3%.

L’utile core per azione (EPS) si è attestato a 21,43 euro, +12,2% contro i 19,11 euro dello stesso periodo del 2024. Depurato degli effetti della posta fiscale straordinaria e della plusvalenza da dismissione, l’EPS core è cresciuto del 9,9%.

Il Solvency Ratio si attesta solido al 209%, in linea all’anno precedente.

Il RoE core annualizzato è stato molto alto ed in crescita nei primi nove mesi del 2025, attestandosi al 18,5% (esercizio 2024: 16,9%). Rettificato per gli elementi straordinari, il RoE core annualizzato è stato pari al 18,2%»

Rating e consensus

Consensus: Il giudizio medio è “Outperform”. La maggioranza degli analisti (circa il 73%) mantiene una visione favorevole sul titolo.

Il Prezzo Target Medio è di 388,37 €. Rispetto all’ultima chiusura di circa 366,80 €, ciò indica un potenziale solamente del rialzo del 5,88% circa.

- P/E Attuale (TTM): Si attesta a circa 14,28x. Questo valore è superiore alla media storica degli ultimi dieci anni (11,62x) e a quella degli ultimi 4 trimestri (12,31x).

- Confronto con il Settore: Allianz è considerata leggermente costosa rispetto alla media dei peer europei (circa 13,2x – 13,5x), ma il mercato giustifica questo premio con la superiore diversificazione del business (Assicurazioni + PIMCO).

- Analisi del Consenso sul P/E: Nonostante il P/E sia ai livelli massimi degli ultimi anni, gli analisti ritengono la valutazione coerente (“Fair Value”). Infatti, il Forward P/E per il 2026 è stimato in calo verso 12,1x, poiché si prevede una crescita dell’EPS di circa il 12%-16% per il prossimo anno.

Generali

La seconda azienda analizzata sottostante al certificate di Vontobel è G, una delle principali “Blue Chip” del mercato italiano, nonché pilastro del settore assicurativo europeo e componente storico dell’indice FTSE MIB.

Analisi Tecnica

L’analisi tecnica evidenzia una struttura di prezzo solida, dove il titolo sta cercando di costruire una base dopo la correzione dai massimi di inizio 2026 a 36,40 €.

Resistenze e supporti statici

Resistenze statiche: la Zona 35-35,65$ si individua come obiettivo di breve periodo poiché rappresente un’area di test fallita durante l’ultimo rimbalzo. Superare questo livello confermerebbe la forza del trend. La seconda resistenza immediata è data dai suddetti massimi di periodo: rappresenta la barriera principale per il ritorno su cd all time high.

Breakeven: l‘area attuale di prezzo la fase di test del supporto immediato.

Supporti statici: la zona 33-34$ è la zona che ha sostenuto il prezzo nel breve periodo. Una sua rottura porterebbe il prezzo al livello 33,12€, coincidente con il minimo di gennaio 2026. A questo punto il trend cambierebbe da rialzista a neutrale.

Medie mobili giornaliere a 20, 50 e 200 giorni

Trend Primario Rialzista: Il fatto che il prezzo di mercato (circa 34,60 €) sia superiore alla media mobile a 200 giorni (33,18€) conferma che il trend di lungo periodo è positivo. Finché il titolo resta sopra questa soglia, non ci sono segnali di inversione strutturale verso un mercato orso.

Consolidamento nel Breve e Medio Termine: Le medie a 20 e 50 giorni sono molto vicine tra loro e al prezzo attuale. Questo fenomeno, chiamato “compressione delle medie”, indica che il titolo ha esaurito la spinta impulsiva di inizio anno e sta cercando una nuova base da cui ripartire.

Supporto e Resistenza Dinamica: La SMA 50 a 34,75 € agisce ora come una lieve resistenza dinamica; superarla stabilmente fornirebbe un segnale di ripresa del rally. La SMA 20 a 34,55 € funge da supporto immediato: la sua tenuta nelle ultime sedute ha evitato correzioni più profonde verso i minimi di gennaio.

In sintesi: Generali è tecnicamente in una fase di attesa costruttiva. Il trend di fondo è sano, ma per una nuova accelerazione è necessario che il prezzo si porti con decisione sopra l’area dei 35,00 €, dove si concentrano le medie mobili di breve e medio periodo.

Analisi fondamentale

Indicatiori Economico-Patrimoniali e di Valutazione

Sintesi

- Multipli di Borsa: Il titolo scambia a un P/E (Prezzo/Utili) di circa 10,8x – 11,2x. Si tratta di una valutazione a sconto rispetto ai competitor europei come Allianz o AXA, che spesso scambiano sopra i 12x (la media del settore europeo è circa 13x).

- Efficienza: Il ROE operativo è superiore al 22%, dimostrando una capacità di generare valore per gli azionisti molto elevata rispetto al capitale impiegato.

- Resilienza Geopolitica: la forte presenza in mercati core europei (come Germania, Francia) e l’espansione in Asia forniscono un diversificazione geografica che protegge il gruppo dalle turbolenze di singoli mercati nazionali.

Rating e Consensus

Consensus: Il giudizio prevalente è “Outperform”.

Il prezzo target medio è di 35,86€, il che implica un moderato rialzo teorico di solo il +3,94% rispetto l’ultimo prezzo di chiusura.

Azimut

La 3° azienda analizzata del certificate di Vontobel è AZM, una delle principali realtà italiane e globali nel settore del risparmio gestito.

Analisi Tecnica

L’analisi tecnica del titolo sottostante il certificate di Vontobel evidenzia una struttura di prezzo solida, dove il titolo sta cercando di costruire una base di consolidamento

Resistenze e supporti statici

Resistenze statiche: la Zona 36,15$ rappresenta il vecchio supporto rotto l’11 febbraio (dove il titolo ha segnato una forte correzione tecnica), ora diventato resistenza tecnica immediata. La seconda resistenza immediata è data dai massimi storici a 37,32€ raggiunti il 22 gennaio: oltre questo livello si navigherebbe in acque inesplorate.

Breakeven: l‘area attuale di prezzo che rappresenta la fase di rimbalzo dopo il sell-off della seduta precedente.

Supporti statici: la zona 34-35€ è il supporto statico principale, poiché rappresenta la zona dei minimi relativi di fine 2025 che ha formato la base di consolidamento. Una sua rottura ribassita porterebbe il prezzo al livello 32-33€, area di accumulazione profonda.

Medie mobili semplici a 20, 50 e 200 giorni

L”analisi delle medie mobili dell’azione conferma la forza del trend di lungo periodo, nonostante la recente volatilità che ha messo alla prova i supporti di breve e medio termine.

Trend Primario Rialzista: Il titolo rimane in un’impostazione “Bullish” molto solida nel lungo periodo. La media mobile a 200 giorni a 31,41€ è inclinata positivamente e si trova distante dal prezzo attuale, confermando che il trend iniziato nel 2025 non è in discussione.

Incrocio di Breve Termine (Allerta): La recente rottura al ribasso della media a 20 giorni (36,27 €) suggerisce che il momentum di brevissimo periodo si è indebolito. Questo è dovuto principalmente alle prese di profitto seguite ai massimi storici di gennaio a 37,32 €.

Test della Media a 50 Giorni: Il livello attuale di circa 35,40 € è cruciale. La media a 50 giorni (35,92 €) sta agendo come un “paracadute” naturale. Se il titolo dovesse chiudere la settimana sopra questo valore, il segnale sarebbe di forza e di rapido recupero. In caso contrario, aumenterebbe la probabilità di una discesa verso i 34 €.

Sintesi Operativa: I dati indicano si cerca una base di appoggio. Il supporto dinamico della media a 50 giorni coincide quasi perfettamente con il prezzo attuale, rendendo questa una zona di osservazione critica per chi cerca punti d’ingresso tattici.

Analisi fondamentale

Indicatiori Economico-Patrimoniali e di Valutazione

Exploit della Raccolta: La raccolta netta di 32,1 miliardi di euro nel 2025 è il dato più impressionante, superando ampiamente il target iniziale (previsto tra 28 e 31 miliardi). Tale volume di raccolta è circa 1,8 volte superiore a quello del 2024, confermando la posizione di Azimut come leader nel risparmio gestito italiano.

Redditività Ricorrente: anche se l’utile netto nominale appaia inferiore al 2024 (che beneficiava di componenti straordinarie), l’utile ricorrente — ovvero quello generato dall’attività ordinaria — è in netta crescita. Nei primi 9 mesi del 2025, l’utile ricorrente era già aumentato del 17% a 367 milioni di euro.

Remunerazione Azionisti: La società ha confermato una politica di dividendi aggressiva. Il CdA proporrà all’assemblea di aprile 2026 una cedola superiore a 1,75 € per azione, riflettendo la solida generazione di cassa operativa.

Rating e Consensus

Viene delineato un titolo che gode di una solida fiducia, pur con un approccio cautelativo dovuto ai prezzi che hanno già corso molto nell’ultimo anno.

Consensus: Il giudizio prevalente è “Outperform”.

Il prezzo target medio è di 37,77€, il che implica un rialzo teorico dell’8,38% rispetto l’ultimo prezzo di chiusura.

Valutazione Corretta (Fair Value): Con il titolo scambiato a circa 35,40 €, siamo molto vicini al target medio di 37,12 €. Questo indica che il mercato ha già prezzato gran parte degli ottimi risultati del 2025.

Banco BPM

L’ultimo titolo del certificate di Vontobel è BAMI, che rappresenta una delle realtà più solide e dinamiche del panorama bancario italiano. Nato il 1° gennaio 2017 dalla fusione tra Banco Popolare e Banca Popolare di Milano, è oggi il terzo gruppo bancario nazionale per attivi

Analisi Tecnica

L’analisi mostra un titolo in una fase di forte accelerazione, sostenuto dai recenti risultati record e dalle speculazioni nel settore bancario.

Resistenze e supporti statici

Resistenze statiche: i 13€ rappresentano invece una barriera di resistenza di fondamentale importanza. Sia perché hanno fallito molti breakout a rialzo recenti. Sia perché è una zona lavorata anche molti anni fa. Un suo superamento poterebbe ai livelli del 2015, o ancora più indietro al 2009 (quando la crisi finanzaria aveva scaricato quasi tutta la sua violenza ribassista)

Supporti statici: la Zona 12,36-12,42€ rappresenta la base supportiva immediata, poiché identifica rispettivamente i minimi di gennaio e febbraio 2026. Un decisa rottura porterebbe il prezzo subito sulla soglia psicologica dei 12€

Medie mobili semplici a 20, 50 e 200 giorni

L”analisi delle medie mobili dell’azione conferma la forza del trend di lungo periodo, nonostante la recente volatilità che ha messo alla prova i supporti di breve e medio termine.

Trend Primario Rialzista: Il titolo rimane in un’impostazione “Bullish” molto solida nel lungo periodo. La media mobile a 200 giorni a 11,68€ è inclinata positivamente e si trova distante dal prezzo attuale, confermando che il trend iniziato nel 2023 non è in discussione.

Incrocio di Breve Termine (Allerta): La recente rottura al ribasso della media a 20 giorni (12,71 €) suggerisce che il momentum di brevissimo periodo si è indebolito. Questo è dovuto principalmente alle prese di profitto seguite ai massimi storici di gennaio a 37,32 €.

Test della Media a 50 Giorni: Il livello attuale di circa 12,65 € è cruciale. La media a 50 giorni sta agendo come un orbita del prezzo. Se il titolo dovesse chiudere la settimana sopra questo valore, il segnale sarebbe di forza e di rapido recupero. In caso contrario, aumenterebbe la probabilità di una discesa.

Analisi fondamentale

Indicatiori Economico-Patrimoniali e di Valutazione

Trasformazione del Business: Il 2025 è stato l’anno dell’integrazione totale di Anima Holding (partecipazione salita all’89,9%), che ha permesso di compensare la contrazione dello spread commerciale dovuta alla dinamica dei tassi con un balzo delle commissioni nel risparmio gestito.

Qualità del Credito: L’NPE Ratio netto è sceso all’1,22%, raggiungendo un nuovo record positivo per la banca, con sofferenze ormai prossime allo zero.

Dividendi Generosi: La banca ha proposto un dividendo di 1,00 € per azione (80% payout), confermando un rendimento (dividend yield) intorno al 9% basato sui prezzi medi dell’anno.

Rating e Consensus

La banca gode di un fortissimo favore presso la comunità finanziaria. I risultati record del 2025 e il ruolo centrale della banca nel consolidamento del settore hanno portato a un significativo aggiornamento dei giudizi.

Il prezzo target medio è di 13,51€, il che implica un rialzo teorico dell’8,71% rispetto l’ultimo prezzo di chiusura.

Valutazione Corretta (Fair Value): Il fatto che il prezzo di borsa (12,63 €) sia ormai vicino al target medio suggerisce che gran parte delle “buone notizie” è già scontata nei prezzi. Per vedere una nuova spinta verso i 15 €, il mercato attende ora dettagli su ulteriori sinergie industriali o l’inizio effettivo di un’operazione di fusione.

Banco BPM è considerata una “Top Pick” del settore bancario italiano. Gli analisti sono quasi unanimi nel vedere il titolo come un investimento solido, sia per la crescita del valore dell’azione che per la generosità della cedola.