Oggi viene proposto un Certificate Fast Memory Cash Collect tagato Vontobel (ISIN: DE000VJ6RTB2), che consente di investire su 4 azioni diversificate settorialmente (rispettivamente: 1/4 su semiconduttori e 3/4 su energie rinnovabili) e geograficamente (rispettivamente: Olanda, Germania e Danimarca)

Il portafoglio sottostante è quindi formato rispettivamente da: Be Semiconductor (BESI.AS), Nordex (NDX1.DE), Siemens Energy (ENR.DE) e Vesta Wind Systems (VWS.CO).

Informazioni Quantitative: Stima di Correlazione, Volatilità e Dividendi

A seguire un’analisi delle correlazioni del portafoglio, della volatilità e dei dividendi dei titoli sottostanti al certificate targato Vontobel.

La Correlazione di Portafoglio

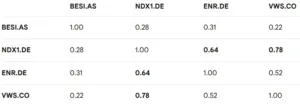

A seguire una stima della Matrice di Correlazione Annuale dei Rendimenti Logaritmici Settimanali calcolati sulla base dei prezzi rettificati.

Analisi dei dati

Nordex & Vestas (0.78): È la correlazione più alta del gruppo. Entrambe operano nel settore dell’energia eolica. Si muovono quasi in simbiosi perché rispondono agli stessi stimoli macro (costo delle materie prime, tassi d’interesse, politiche green dell’UE).

Nordex & Siemens Energy (0.64): Correlazione marcata. Siemens Energy è un fornitore chiave e concorrente nel settore delle turbine (tramite Gamesa), rendendo i due titoli sensibili alle dinamiche della catena di fornitura energetica europea.

BE Semiconductor vs. Altri (0.22 – 0.31): BESI mostra la correlazione più bassa con il resto del gruppo. Essendo un titolo tecnologico/semiconduttori, segue logiche legate all’AI e al ciclo dei chip, che nel 2024-2025 hanno spesso sovraperformato o deviato rispetto al settore industriale delle rinnovabili

Correlazione Media (0,46): valore moderata. Il portafoglio beneficia di una buona diversificazione grazie alla presenza di BESI, che funge da “decorrelatore” rispetto al blocco delle energie rinnovabili (Nordex, Vestas, Siemens Energy).

Mentre i tre titoli energetici tendono a soffrire o gioire insieme per le politiche climatiche e i costi industriali, BESI risponde maggiormente alla domanda globale di semiconduttori.

La Volatilità Implicita

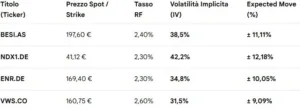

A seguire i dati volatilità implicita (IV) nei prezzi delle opzioni ATM a 30 giorni dei titoli sottostanti al certifcato firmato Vontobel. Vengono utilizzati i prezzi di chiusura come prezzi Strike/Spot del 25/02/2026

Analisi dei Dati

Nordex (NDX1.DE): Presenta la volatilità più elevata (42,2%). Il mercato sconta un’elevata incertezza, con un’escursione attesa di oltre il 12% in un solo mese, tipico di titoli “growth” o sensibili a variazioni repentine di ordini nel settore eolico.

BE Semiconductor (BESI.AS): La IV al 38,5% riflette la natura ciclica dei semiconduttori. Un expected move dell’11,11% indica che l’opzione “prezza” oscillazioni ampie, spesso legate all’andamento del settore tech globale.

Siemens Energy (ENR.DE) e Vestas (VWS.CO): Mostrano volatilità più contenute (sotto il 35%). Sebbene elevate rispetto a un indice generalista, sono relativamente stabili per il comparto energetico, con mosse attese rispettivamente del 10% e 9%

Dividendi

BE Semiconductor è l’unica società del gruppo a distribuire una cedola regolare. Il rendimento dell’1,44% è tipico di una “growth stock” tecnologica: non è elevato in termini assoluti, ma riflette una politica di remunerazione costante supportata dai flussi di cassa del settore chip.

Nordex e Siemens Energy sono focalizzate sul reinvestimento degli utili per risanare i margini operativi e finanziare l’espansione della capacità produttiva.

Vestas ha sospeso i dividendi negli ultimi anni a causa delle sfide nella catena di approvvigionamento e della necessità di mantenere liquidità per la transizione energetica.

Vontobel Fast Memory Cash Collect Certificate: la Struttura

Il certificato viene emesso da Vontobel il 26/02/2026, ha data di valutazione finale/scadenza posta al 24/08/2028 (liquidazione il 31/08/2028), è negoziato su SeDeX ed ha un valore nominale di 100 Euro.

Per l’analisi dei livelli chiave si rimanda alla vetrina della pagina del certificate di Vontobel. Qui basta dire che VWS.AS rappresenta per ora il WO, con prezzo pari a circa il 99,50% del rispettivo valore iniziale.

La strategia in opzioni (= la struttura) componente questo certificato targato Vontobel è la seguente.

- Barriera europea sul capitale pari al 50% del valore iniziale

- Trigger cedole al 50% del valore iniziale

- Cedole mensili condizionate dell’1,48% (max. 17,76% annuo sul valore nominale) con effetto memoria

- Fast Autocall mensile attiva dal 3° mese (dal 22/05/2026), decrescente a step dell’1% ogni mese: dal 100% al 74% dei valori iniziali

- Opzione quanto che neutralizza il tasso di cambio

- Scadenza a 2 anni e 6 mesi

- Prezzo lettera rilevato a circa 100,80 Euro

Per vedere il funzionamento di un gia noto fast memory cash collect si può leggere questo certificato.

Vontobel Fast Memory Cash Collect Certificate: Commento sulla Validità della Struttura

Analisi del Prezzo: Componente Lineare e Aggio/Disaggio

Valore Lineare (Payoff): Poiché il Worst Of (Vestas) quota al 99,46% dello strike, il valore intrinseco del certificato è 99,46 €.

Aggio/Disaggio: Il certificato quota a premio (circa +1,35%) rispetto alla sua componente lineare.

Pagare un premio sopra la lineare è normale per un prodotto a cedola alta (1,48% mese) appena emesso. Tuttavia, l’acquisto a 100,80 € riduce il rendimento effettivo alla prima data utile, poiché si “perde” lo 0,80% in conto capitale se richiamato subito.

Rendimento Cedolare ed Opzione Quanto

Cedola: 1,48% mensile (17,76% annuo) con effetto memoria.

Opzione Quanto: Fondamentale per VWS.CO (quotata in corone danesi). Protegge l’investitore dalle fluttuazioni del cambio EUR/DKK, eliminando un rischio valutario che, su 2,5 anni, potrebbe erodere il rendimento

Commento: Il rendimento è estremamente generoso, giustificato dall’alta volatilità media del paniere (36,75%). Il mercato sta “pagando” l’incertezza su Nordex e Siemens Energy.

Barriere vs Expected Move

Confronto con Volatilità: Abbiamo calcolato un Expected Move a 30 giorni di circa il 10,61%

Analisi di validità: Su una scadenza di 30 mesi (2,5 anni), la volatilità annualizzata del 36,7% suggerisce che un calo del 50% è statisticamente possibile ma protettivo. La barriera Europea (rilevata solo a scadenza) aumenta drasticamente la validità della struttura, permettendo di ignorare eventuali crolli temporanei durante la vita del prodotto.

Autocall Step Down e Scadenza

Validità: Lo Step Down è aggressivo e molto favorevole all’investitore. Se tra 12 mesi uno dei titoli perdesse il 10%, il certificato potrebbe comunque rimborsare anticipatamente (grazie alla soglia che scende).

Commento: Questo meccanismo riduce la “duration” del certificato, permettendo di recuperare il capitale anche se il settore eolico dovesse restare debole o in leggero ribasso.

Correlazione

La bassa correlazione media unita alla volatilità del certificato sono il vero motore della struttura del certificato (in quanto solo un titolo elargisce dividendi). Questo perché aumenta la probabilità che “uno solo” dei quattro crolli mentre gli altri restano stabili.

Sintesi

La struttura è valida ma aggressiva, per investitori con a caccia di elevatissimi rendimenti.