Lo spread stringe a circa 100 punti base, ma i rendimenti europei stanno risalendo nelle ultime sedute. L’allentamento delle tensioni commerciali e geopolitiche aumenta la propensione al rischio e riduce l’appetito per il mercato a reddito fisso. A farne le spese sono particolarmente i titoli lunghi, come quelli a 100 anni emessi dall’Austria. La scadenza del 30 giugno 2120 con cedola 0,85% (ISIN: AT0000A2HLC4) è precipitata ieri ai nuovi minimi storici con una quotazione di circa 33,70 centesimi. Il precedente record negativo era stato toccato nell’ottobre del 2023 a poco meno di 35 centesimi. In termini di rendimento, offrono adesso il 2,90%.

Perdite immense dall’emissione nel 2020

I titoli a 100 anni dell’Austria sono presi spesso a riferimento per il tratto ultra-lungo della curva dei tassi in euro. Emessi nel giugno del 2020, in piena pandemia, hanno visto il loro valore di mercato crollare ad appena un terzo rispetto al valore nominale. Gli investitori della prima ora che ancora oggi fossero in possesso di questi bond, perderebbero al momento i due terzi dell’investimento.

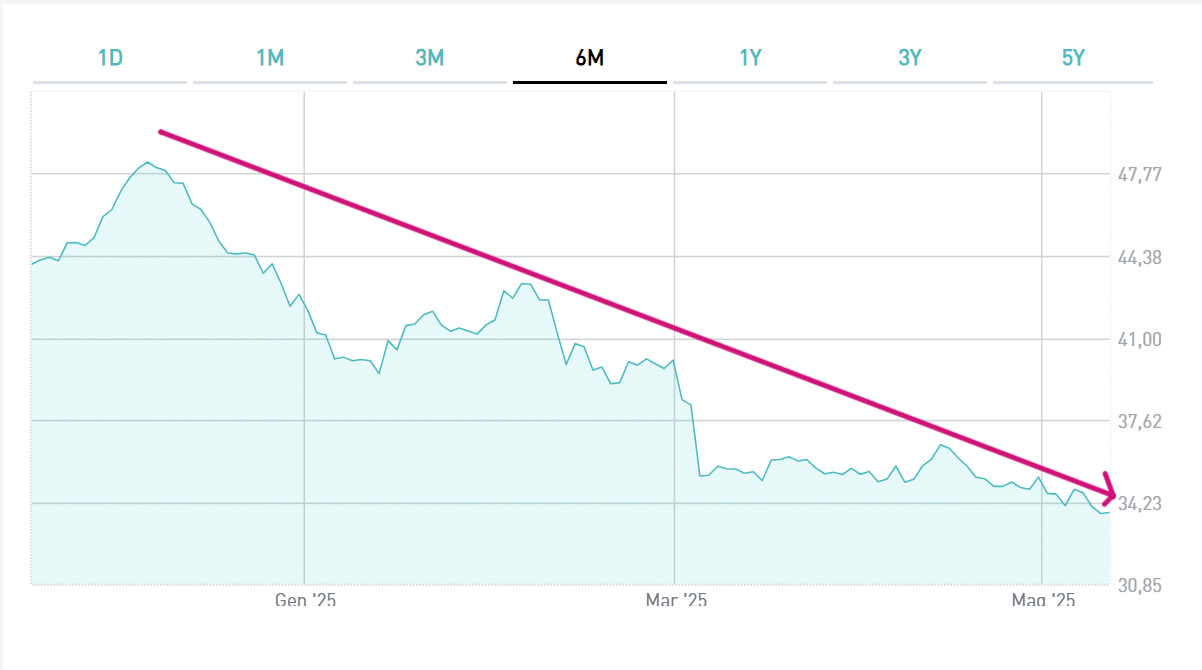

Sul piano grafico, i titoli a 100 anni dell’Austria non sembrano prospettare una risalita in vista. Attenzionando gli ultimi sei mesi, notiamo che la discesa della quotazione prosegue senza alcun supporto apparente. In altre parole, chi volesse entrare su questo mercato, farebbe bene ad attendere prima l’arrivo di un qualche segnale grafico rialzista.

Inflazione e riarmo

Paradossalmente, l’allentamento delle tensioni commerciali può fare ancora più male in questo contesto. I titoli a 100 anni risentono non tanto del taglio dei tassi di interesse, bensì delle aspettative d’inflazione e di altri fattori più strutturali.

Ebbene, i dazi americani sono percepiti nel breve periodo come un rischio al ribasso per l’inflazione nell’Eurozona, in quanto dirotterebbe le merci invendute negli USA sul mercato interno. La maggiore offerta ridurrebbe i prezzi al consumo. Indirettamente, ciò premierebbe le scadenze lunghe.

Affievolendosi questo scenario, ne resta in piedi un altro: il riarmo europeo. E’ stato per esso che a marzo i rendimenti nell’Eurozona sono risaliti drasticamente, a partire dai Bund. Più spesa militare in deficit equivale a una maggiore offerta di bond, cioè a prezzi più bassi e rendimenti più alti. Inoltre, se questa operazione riuscisse a sostenere le economie europee, anche l’inflazione salirebbe rispetto alle previsioni a medio-lungo termine. I titoli a 100 anni dell’Austria cedono su questa prospettiva, che per quanto flebile, al momento si erge tra le numerose incertezze geopolitiche esistenti.

Titoli a 100 anni dell’Austria scontano cedola infima

Realistico immaginare un’ulteriore discesa? Ed eventualmente fino a quale livello? Il problema fondamentale di questi titoli a 100 anni risiede nell’infima cedola. Poiché si tratta di un investimento con scadenza lontanissima, il mercato guarda al rapporto tra cedola e quotazione per desumere il flusso di reddito annuale. Ebbene, ai valori di mercato attuali questo equivale ancora a poco più del 2,50% lordo annuale contro un rendimento del 3,05% del decennale e il 3,60% del trentennale dell’Austria. Per quanto l’appeal speculativo sia ingrediente fondamentale nell’acquisto di queste scadenze lunghissime, il confronto con i rendimenti delle scadenze più ravvicinate continua a gravare negativamente sui prezzi.

giuseppe.timpone@investireoggi.it