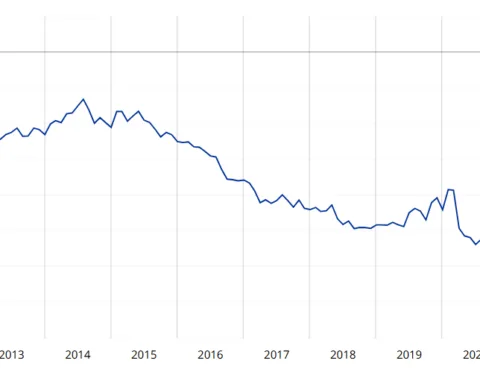

Non c’è pace per i titoli lunghi in questa fase. Le aspettative d’inflazione per il medio-lungo periodo restano incerte, soggette a numerose variabili come i dazi, il riarmo europeo e l’effetto cambio. Ed è così che, mentre i rendimenti a breve termine sono scesi ai minimi da quasi 3 anni a questa parte, sul tratto lungo della curva dei tassi le cose stanno andando diversamente. Ne è la prova il rendimento del BTp 1 marzo 2072 (ISIN: IT0005441883), che nella seduta di ieri si portava al 4,27%. Era sceso sotto il 3,60% ai minimi toccati nel dicembre scorso.

Cresciuto premio sul decennale

I bond a lunga scadenza stanno vivendo un momento complicato e disperante per i loro possessori.

I prezzi non ne vogliono sentire di risalire, se non timidamente e per qualche seduta, salvo indietreggiare subito dopo. Il rendimento del BTp 2072 offre attualmente un premio di 60 punti base o 0,60% sul decennale. Questo è un segnale che va captato per capire cosa stia accadendo sul mercato obbligazionario. Nel dicembre scorso, tale premio o “spread” risultava sceso a 40 punti. In pratica, il BTp a 50 anni offriva lo 0,40% in più del BTp a 10 anni.

Bisogna ricordare che nell’ottobre del 2023, quando i bond toccarono il punto più basso sul mercato europeo, il rendimento del BTp 2072 era sostanzialmente alla pari del decennale. Invece, tre anni fa, prima che la Banca Centrale Europea (BCE) iniziasse ad alzare i tassi di interesse, era di 35 punti superiore. Cosa indicano questi numeri? I bond lunghi diventano appetibili quando i tassi sono alti e si prevede che scendano. Al contrario, diventano zavorra quando i tassi sono bassi e si prevede che salgano.

Cedola netta effettiva già più che sufficiente

Il mercato vende relativamente più bond lunghi quando i tassi risalgono e li acquista di più quando scendono. Gli spread tendono ad allargarsi nel primo caso, a restringersi nel secondo. Il fatto che si stiano allargando in questa fase, segnala che il rendimento del BTp 2072 può ancora salire. In altre parole, il mercato teme che l’inflazione risalga nel medio-lungo termine dopo che sarà probabilmente scesa anche sotto il 2% nell’Eurozona.

Il minimo storico per il bond a 50 anni fu toccato nell’autunno del 2023 a 49 centesimi. Da allora il massimo venne raggiunto a fine 2024 a 68 centesimi. Ai quasi 58 centesimi di ieri, il rendimento del BTp 2072 segna +0,65-0,70% in cinque mesi. Limitandoci a valutare la cedola effettiva netta, ossia il rapporto tra cedola (al netto dell’imposta) e quotazione, era del 3,25%. Immaginando di acquistare il bond per riporlo nel cassetto fino per molti anni, avremmo a disposizione un flusso di reddito annuale superiore al target d’inflazione del 2%. L’investimento metterebbe a frutto il capitale e lo riparerebbe dalla perdita del potere di acquisto.

Rendimento BTp 2072, svolta estiva?

La duration modificata di 22,82 anni porterebbe la quotazione in area 66-67 centesimi, se il rendimento del BTp 2072 tornasse ai livelli minimi di dicembre. Non è detto che nel medio termine non possa fare di meglio.

Dipenderà dalle aspettative macro. Determinanti saranno alcuni eventi estivi: l’accordo commerciale o meno tra UE e USA e in quali termini; l’allestimento del piano sul riarmo europeo; l’andamento del cambio euro-dollaro; la possibile tregua tra Russia e Ucraina. Chissà che la svolta non arrivi proprio sotto la canicola!

giuseppe.timpone@investireoggi.it